扫扫,关注微信

一、市场研判

上周A股整体维持涨势,上证指数上涨2.80%至3284.83点,创业板指上涨4.00%,沪深300上涨3.65%,中证500上涨2.66%。科创50本周上涨2.13%,科创板自底部启动,经历短期急涨后遭遇波动,7月开始板块即将迎来解禁高峰,短期波动可能会逐渐加大。

金融数据方面,5月新增社融27900亿元,同比多增8378亿元;新增人民币贷款18900亿元,同比多增3900亿元;M2同比增速11.1%,较上月回升0.6个百分点;M1同比增速3.5%,均较上月回落0.5个百分点。本月社融信贷数据均超预期,政策稳增长、宽信用诉求提升,叠加疫情弱修复,结构亦有边际改善。但一方面,中长期贷款、企业债融资仍然较低,表明实体融资需求偏弱;另一方面M1与M2走势背离,也说明实体经济景气度尚待提升。因此为保持总量持续改善、结构优化,稳增长、宽信用需要政策进一步发力,央行需要维持流动性充裕,财政增量政策也值得期待。同时,6月份是复工复产和稳增长政策效果的首个验证期,关注经济企稳复苏进度、全国供应链和产业链打通情况。

汽车消费方面,随着各地陆续复工复产,车企基本实现正常生产,叠加购置税政策减半生效,行业产销两端持续恢复,汽车零部件板块有望迎来增量业绩弹性,本周汽车零部件、汽车电子等相关板块相继走高;新能源汽车方面,行业景气度延续,根据中汽协数据,5月新能源汽车销量44.7万辆,同比+105%,环比+50%,渗透率24.0%,环比-1.3pct。近期大量新能源车型集中上市,5月数据好于预期,新能源汽车维持高景气度。另外,一体化压铸趋势加速,有望打开产业链增量空间,材料、设备相关企业将率先受益。

结合当前宏观经济形式和政策方向,建议关注:(1)光伏方面,重点关注原材料端紧缺的工业硅、硅料(颗粒硅)以及受益于下游需求旺盛的大尺寸硅片、TOPCON/异质结电池、辅材(胶膜、背板、玻璃)等;风电方面,关注技术领先供应链公司(海缆、轴承)、风电零部件出口(铸件、塔筒);储能方面,关注高景气细分场景(户用储能)、新材料应用(钠离子电池)、成长较强的热管理市场(液冷);(2)关注“稳增长”相关或有政策支持的部分领域,例如基建(传统基础设施及部分新基建)、建材、汽车及住房相关等有政策预期或实际政策支持的产业;(3)汽车产业链复苏,关注业绩弹性较高的优质汽车零部件企业,以及一体化压铸渗透提升带来增量空间(材料端、设备端);(4)资金驱动的国企改革方向。

二、股指表现

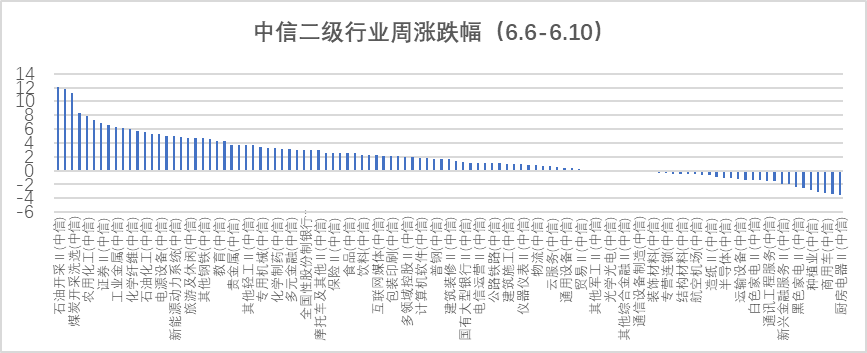

主要股指维持上涨态势,上证指数上涨2.80%至3284.83点,创业板指上涨4.00%,沪深300上涨3.65%,中证500上涨2.66%。行业方面,根据中信二级行业分类,涨幅靠前的行业有石油开采Ⅱ、稀有金属、煤炭开采洗选、乘用车Ⅱ、煤炭化工,分别上涨12.13%、11.73%、11.17%、8.26%、7.93%;跌幅靠前的行业有厨房电器Ⅱ、渔业、商用车、家居、种植业,分别下跌3.49%、3.35%、3.18%、3.10%、2.86%。

三、估值水平

全球主要指数估值

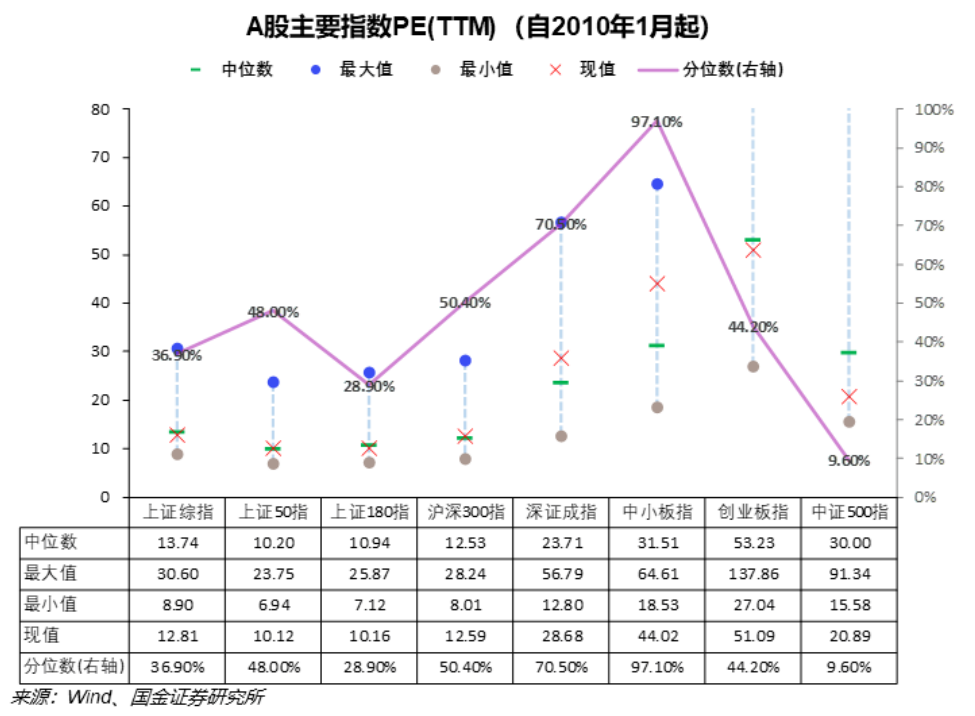

A股主要指数估值

行业估值分位数

四、经济数据

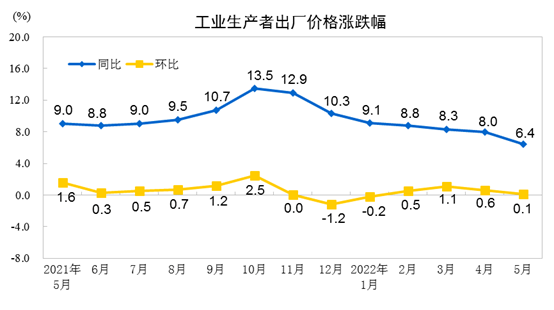

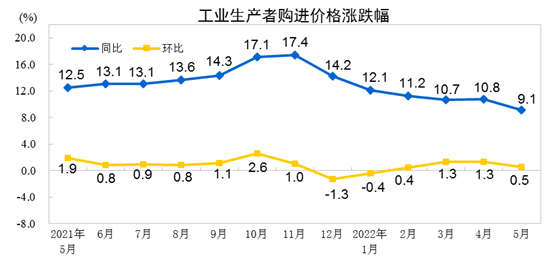

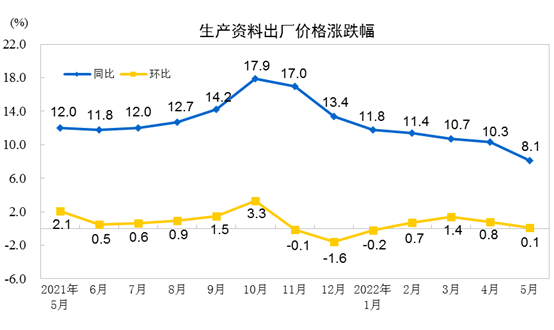

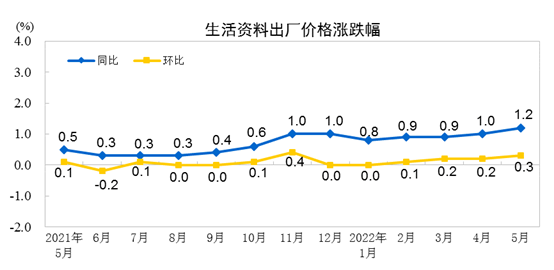

5月份,全国工业生产者出厂价格同比上涨6.4%,环比上涨0.1%;工业生产者购进价格同比上涨9.1%,环比上涨0.5%。1—5月平均,工业生产者出厂价格比去年同期上涨8.1%,工业生产者购进价格上涨10.8%。

工业生产者价格同比变动情况

工业生产者出厂价格中,生产资料价格上涨8.1%,影响工业生产者出厂价格总水平上涨约6.17个百分点。其中,采掘工业价格上涨29.7%,原材料工业价格上涨15.1%,加工工业价格上涨3.2%。生活资料价格上涨1.2%,影响工业生产者出厂价格总水平上涨约0.27个百分点。其中,食品价格上涨2.2%,衣着价格上涨1.2%,一般日用品价格上涨1.5%,耐用消费品价格下降0.1%。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站