扫扫,关注微信

一、市场回顾

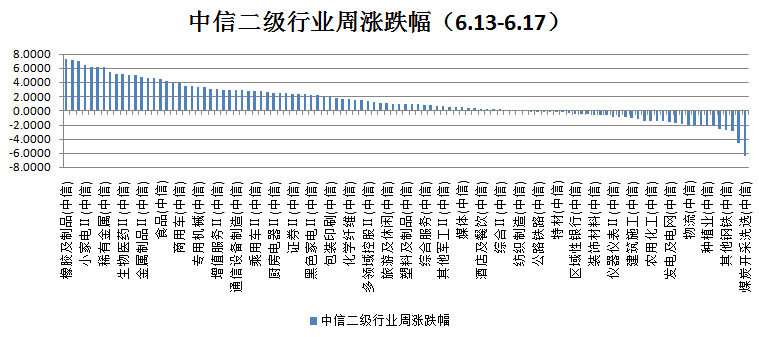

本周上证指数涨0.97%,创业板指数涨3.94%,沪深300指数涨1.65%,中证500指数涨1.22%。根据中信二级行业分类,本周涨幅靠前的行业是橡胶及制品、畜牧业、照明电工、小家电及新能源动力系统,上涨幅度分别为7.26%、7.17%、6.99%、6.43%、6.21%;本周跌幅靠前的行业是煤炭开采洗选、石油开采、油服工程、钢铁及航运港口,下跌幅度分别为6.36%、4.50%、2.87%、2.78%、2.57%。

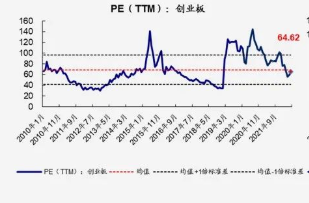

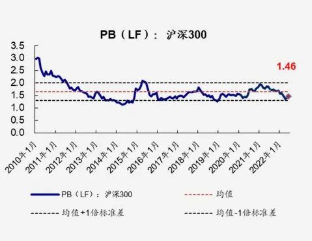

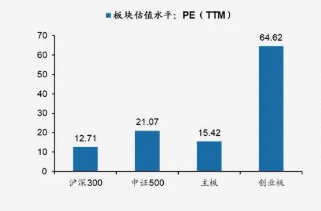

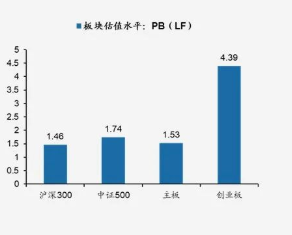

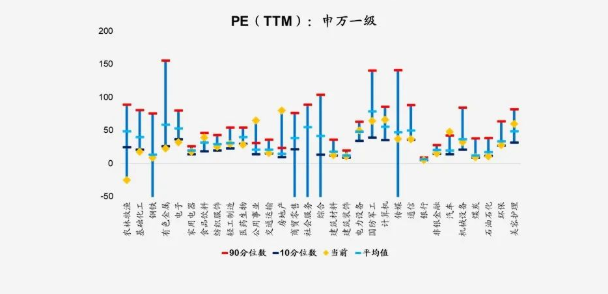

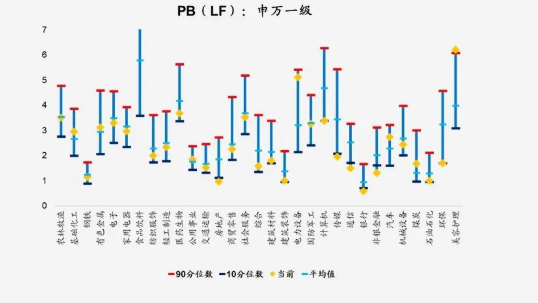

二、估值情况

三、宏观要闻

1、5月经济数据

事件:6月15日国家统计局公布最新经济数据,5月工业增加值同比为0.7%,前值-2.9%;社会消费品零售同比为-6.7%,前值-11.1%;1-5月固定资产投资累计同比增长6.2%,前值6.8%。

点评:从5月经济数据来看,国内经济恢复仍然是初步的,各主要指标增速仍在相对低位,如过去的5个月里工业增加值累计同比仅为3.3%,而服务业生产指数累计同比仅为-0.7%,各指标表现与全年经济目标仍有距离。且5月份16-24岁年轻人的失业率是18.4%,比上月上升了0.2个百分点,就业形势仍然严峻,国家对经济增速仍有进一步的诉求。当前经济基础仍需巩固,防疫工作应高效统筹经济增长,而稳增长政策则需加足马力。此外,货币政策方面,美联储加息对中国货币政策存在掣肘,但相对有限,中国货币政策将仍以我为主。往后看,6月是疫情显著好转的首月,积压需求的释放对数据或有较大的影响,6月经济表现预计将在5月基础上再上台阶。中国经济正在走出至暗时刻,复苏是主弦律,但当前国内疫情仍有扰动,散发疫情对服务业的掣肘仍在,这将一定程度限制国内经济复苏斜率。此外,外部不确定性仍大,如果后续随着美国加息进程走深,全球经济复苏持续放缓,中国经济增长引擎之一的出口动力将出现转弱,届时对内需支撑的需求将进一步抬升。

2、5月财政数据

事件:2022年6月16日,财政部公布1-5月财政数据:1-5月累计,全国一般公共预算收入8.67万亿,按自然口径计算下降10.1%;全国一般公共预算支出9.91万亿,同比增长5.9%。

点评:1)财政收入继续负增,退税叠加疫情。5月财收继续大幅负增,剔除留抵退税影响后降幅扩大至-3.3%。分税种看,5月国内增值税继续负增长1090亿,成主要拖累,扣除留抵退税因素后,当月同比仍下降3.8%,反映疫情冲击经济。2)财政支出增速转正,基建再度发力。5月财政支出当月同比增速转正至5.9%,其中基建类当月支出占比及同比增速分别扩大至22.2%、6.0%。3)土地收入降幅趋缓,支出保持积极。5月全国政府性基金收入同比降幅缩窄至-19.4%,当月支出增速则回升至24.0%,或与专项债发行积极有关。4)财政发力前置,无近忧有远虑。乐虎(lehu游戏)官方网站认为:在总规模有限的大背景下,积极财政或会使得下半年财政支出捉襟见肘,基建投资面临增速明显下滑的风险,仍需房地产发力,托底经济。

四、市场展望

从近期跟踪数据来看,宽信用已经初现端倪,虽然结构依然还有待优化,但总体来看方向明确。而经济数据验明拐点,虽仍无法判明此轮稳增长措施推动经济的恢复效果,但政策可能已经进入到效果的观察评估阶段。指数层面,在连续强势后,预计阶段性休整的诉求将上升。考虑到前期阻力区域已消化,待指数夯实后,未来仍将有向上的空间。

目前市场仍以反弹为主,乐虎(lehu游戏)官方网站保持谨慎乐观的态度。行业配置方面,乐虎(lehu游戏)官方网站看好行业景气的风能、光伏、电动车、储能、锂电池等行业。另外关注边际变化变好的医药行业。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站