扫扫,关注微信

一、上周回顾

股指表现

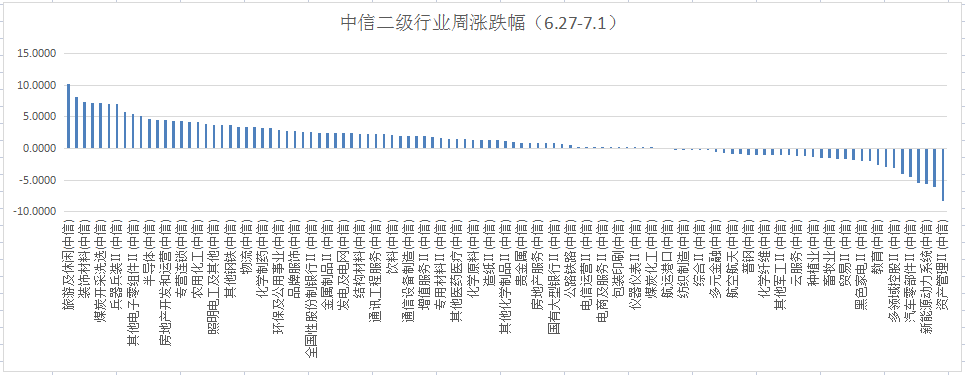

本周各主要指数涨跌不一,具体表现为:创业板指数下跌1.5%,沪深300上涨1.64%,上证指数上涨1.13%,中证500指数上涨1.1%。行业方面,根据中信二级行业分类,涨幅靠前的行业有旅游及休闲、工程机械、装饰材料、酒店及餐饮,分别上涨10.2%、8.19%、7.32%、7.17%;跌幅靠前的行业有资产管理、汽车销售及服务、新能源动力系统、摩托车,分别下跌8.33%、6.06%、5.59%、5.51%。

估值水平

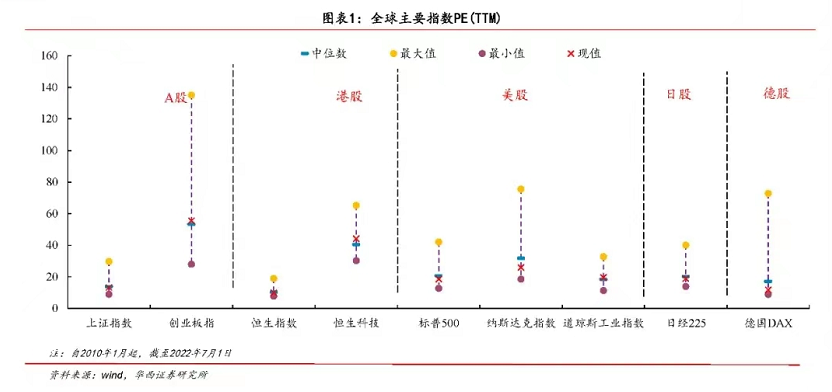

全球主要指数估值方面,大多数指数估值分位数比较低。

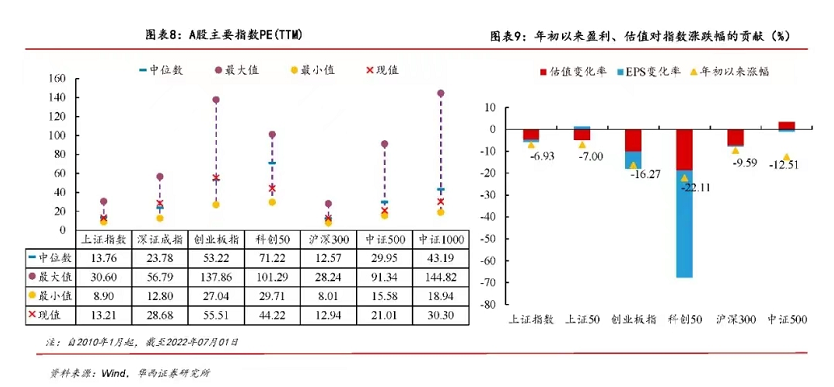

A股主要指数估值方面,上证指数PE估值为13.21倍,深圳成指PE估值为28.68倍,创业板PE估值为55.51倍,沪深300PE估值为12.94倍,中证500PE估值为21.01倍。

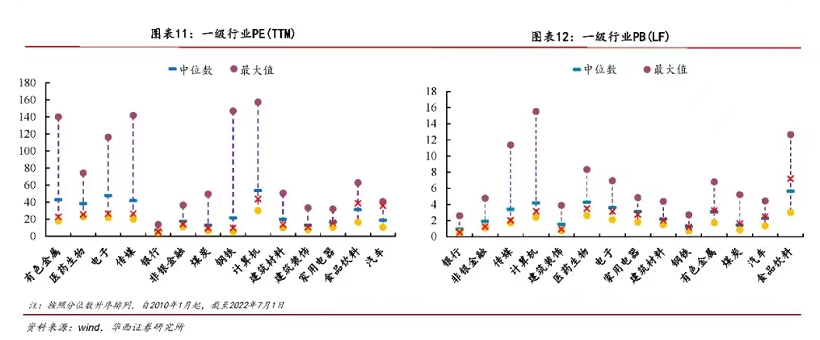

行业估值方面,从PE看,有色金属、医药生物、电子等行业当前PE处于历史较低分位,食品饮料、汽车等行业PE处于历史较高分位。从PB看,银行、非银金融、传媒等行业当前PB处于历史较低分位,汽车、食品饮料处于历史较高分位。

二、6月份PMI数据

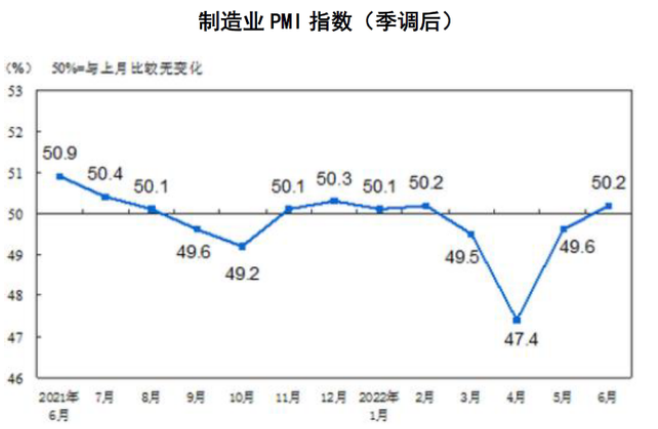

6月30日国家统计局发布了中国采购经理指数。数据显示,6月份制造业采购经理指数(PMI)为50.2%,比上月上升0.6个百分点,重回临界点以上,制造业恢复性扩张。

随着复工复产持续推进,企业前期受抑制的产需加快释放,生产指数和新订单指数分别为52.8%和50.4%,高于上月3.1和2.2个百分点,均升至扩张区间。从行业情况看,汽车、通用设备、专用设备、计算机通信电子设备等行业两个指数均高于54.0%,产需恢复快于制造业总体。同时,物流保通保畅等政策措施显效发力,供应商配送时间指数为51.3%,高于上月7.2个百分点,供应商交货时间较上月明显加快,有效保障企业生产运行。

大型企业PMI为50.2%,连续两个月高于临界点,延续恢复性扩张势头。中型企业PMI为51.3%,高于上月1.9个百分点,升至扩张区间,生产活动有所加快。小型企业PMI为48.6%,高于上月1.9个百分点,小型企业恢复进程相对较慢,但景气水平有所回升。

高技术制造业和装备制造业PMI分别为52.8%和52.2%,高于上月2.3和3.3个百分点。消费品行业PMI为50.9%,高于上月0.7个百分点,消费品行业继续恢复性增长。高耗能行业PMI为48.3%,分别低于上月和制造业总体1.7和1.9个百分点,景气水平总体偏低。

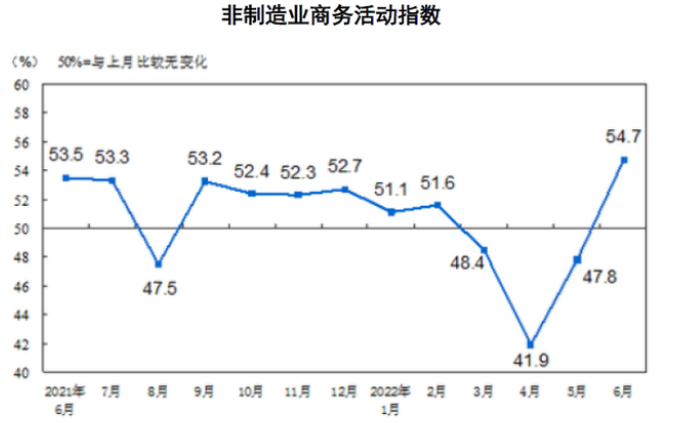

6月份非制造业商务活动指数为54.7%,高于上月6.9个百分点,连续两个月明显回升。6月份,国内疫情形势整体平稳,各项助企纾困政策措施逐步落地,服务业延续恢复态势,商务活动指数在4、5月份低基数水平上回升至54.3%,高于上月7.2个百分点,重返扩张区间,服务业企业经营状况较5月份有所改善。调查的21个行业中,商务活动指数位于扩张区间的由上月6个增加至19个,服务业景气面明显扩大。其中,前期受疫情冲击严重的行业商务活动指数均有所回升,铁路运输、航空运输等行业高于65.0%,业务总量连续两个月环比增长;道路运输、住宿、餐饮、生态保护及环境治理、文化体育娱乐等行业升至临界点以上,业务总量由降转升。从市场需求和预期看,新订单指数和业务活动预期指数分别为53.7%和61.0%,高于上月10.0和5.8个百分点,表明随着疫情影响减弱,服务业市场需求有所回暖,企业信心逐步恢复。

6月份综合PMI产出指数为54.1%,高于上月5.7个百分点,表明我国企业生产经营总体呈现恢复性扩张。构成综合PMI产出指数的制造业生产指数和非制造业商务活动指数分别为52.8%和54.7%。

6月份采购经理指数重返扩张区间,反映出企业生产经营状况与5月份相比发生明显积极变化。但当前国内外经济环境依然存在诸多不确定因素,经济复苏比较脆弱,需进一步细化落实稳经济一揽子政策措施,积极扩大有效需求,并减少过度防疫对经济的干扰。

三、市场研判

6月份以来两市的日均成交额在万亿以上,交投比较活跃,市场情绪不断回暖,风险偏好也逐步升高。上证从最低点到现在,涨幅接近17%,而同期美股则是震荡下行,A股跟美股的走势出现分化,主要原因是中美货币政策分化。展望未来一段时间,国内经济依然面临多重压力,因此货币政策和财政政策都会比较宽松,在流动性充裕的背景下,市场结构性机会比较多。建议重视制造业的投资机会,6月的PMI数据证实了制造业回升,近期铁矿石和铜等原材料的下跌也对制造业形成利好。受益经济升级转型的行业将更受资金青睐,建议关注功率半导体、汽车电子、光伏和风电。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站