扫扫,关注微信

一、市场研判

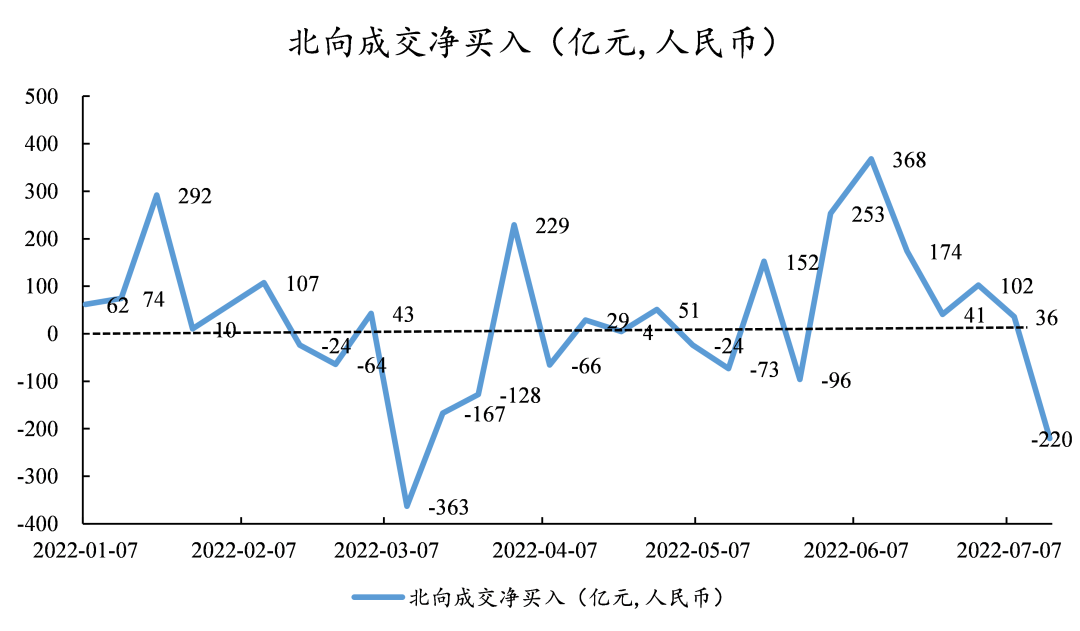

本周上证指数收于3228.06点下跌3.81%,创业板指下跌2.03%。北向资金近期首次出现大幅净卖出,本周累计净卖出127.8亿元人民币。

近两周储能板块受益于国内外储能放量大幅上涨,主要是国内集中电站配套储能逐步放量,海外户用储能需求旺盛,储能电芯供不应求。国内的情况,21年光伏新增装机的54GW中,24GW的地面集中电站是严格按照10%配储能,预计今年集中电站预计35GW还是要配套完成储能的。截至22年7月,已有23个省区发布新能源配储政策,新增风光项目通过自建或租用等方式的配储比例大多位于10-25%,配置储能时长一般要求2小时以上,13个省区规划“十四五”期间新增储能装机将超过46.7GW,行业有望继续高速发展。海外情况和国内集中电站政策上配储能不同,主要是由于欧美电价上涨带来的户用光储一体需求、电力系统不稳定产生的能源安全需求、以及峰谷价差较大所带来的用电成本降低。

本周新增风机招标2.98GW其中海上0.5GW,22年至今招标达57GW其中海上6.5GW,预计全年陆上有望超过80GW海上接近20GW。7月13日,福建发改委发布22年海风竞争配置结果,华能中标电价约为0.19元/度,国能约为0.2元/度。按照0.2元上网电价,福建地区4400可利用小时数,IRR在5-6%测算,需要EPC系统成本降至8元/W(目前在12-14元/W)。乐虎(lehu游戏)官方网站认为如此低价中标主要有两方面原因,一是福建海风资源特别优越项目开发竞争激烈,绿电运营商在大项目上优先考虑市场占有率而不是利润,为未来其他项目做铺垫;二是风机大型化以及大宗商品降价等因素带动未来海风项目EPC造价持续下降,考虑到国企运营商较低的融资成本仍可小额盈利。竞配电价持续出现低价意味着海风各个环节必定会出现不同幅度的降价,其中海缆、基础桩、塔筒等环节受大型化影响较小降价空间比较有限。

建议关注:(1)重点关注长期来看需求增加,且短期商品价格下跌形成边际利好的锂电池产业链、光伏辅材、风电塔筒及风机零部件、汽车零部件等;(2)硅料价格持续上涨至30万元/吨,下游需求旺盛推动硅料价格上涨,1-6月光伏组件招标量达到86.7GW是21年全年招标量的两倍,重点关注原材料端紧缺的工业硅、硅料(颗粒硅)以及受益于下游需求旺盛的大尺寸硅片、异质结电池、高纯石英砂、辅材(胶膜、背板、玻璃)等;(3)关注国内政策要求新能源电站配置10%储能比例,以及海外户用储能需求旺盛,而有较大爆发的储能板块。

二、行业情况

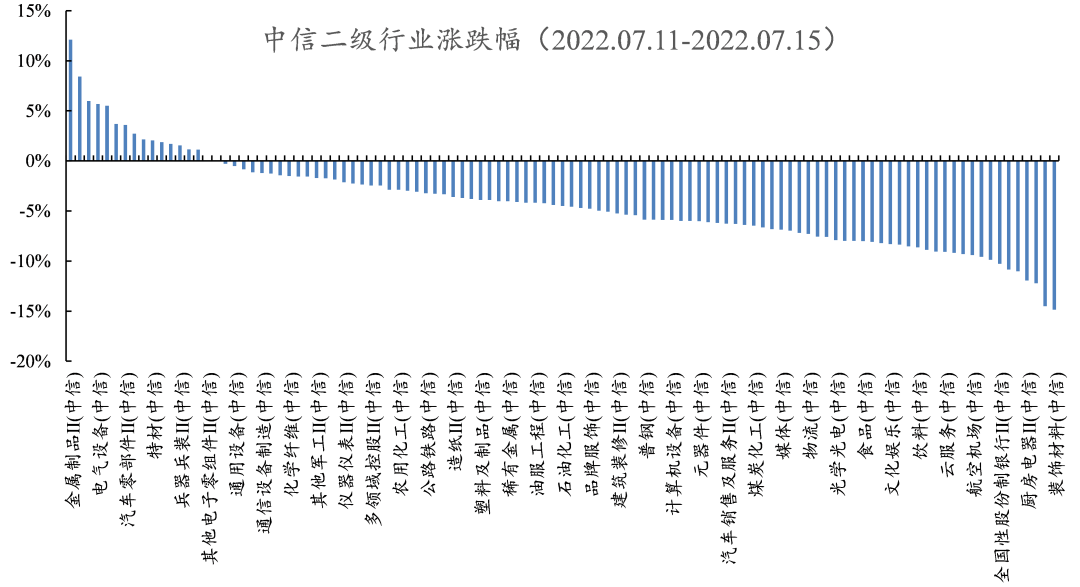

行业方面,根据中信二级行业分类,涨幅靠前的行业有房金属制品、畜牧业、发电及电网、电气设备、其他钢铁,分别上涨12.10%、8.42%、5.99%、5.68%、5.50%;跌幅靠前的行业有装饰材料、家居、旅游及休闲、厨房电器、新兴金融服务,分别下跌14.87%、14.50%、12.22%、11.94%、11.02%。

三、资金流动

回顾一周沪深港通资金动向,本周北向资金合计净卖出220.4亿元人民币,净流出金额为仅四个月最高。

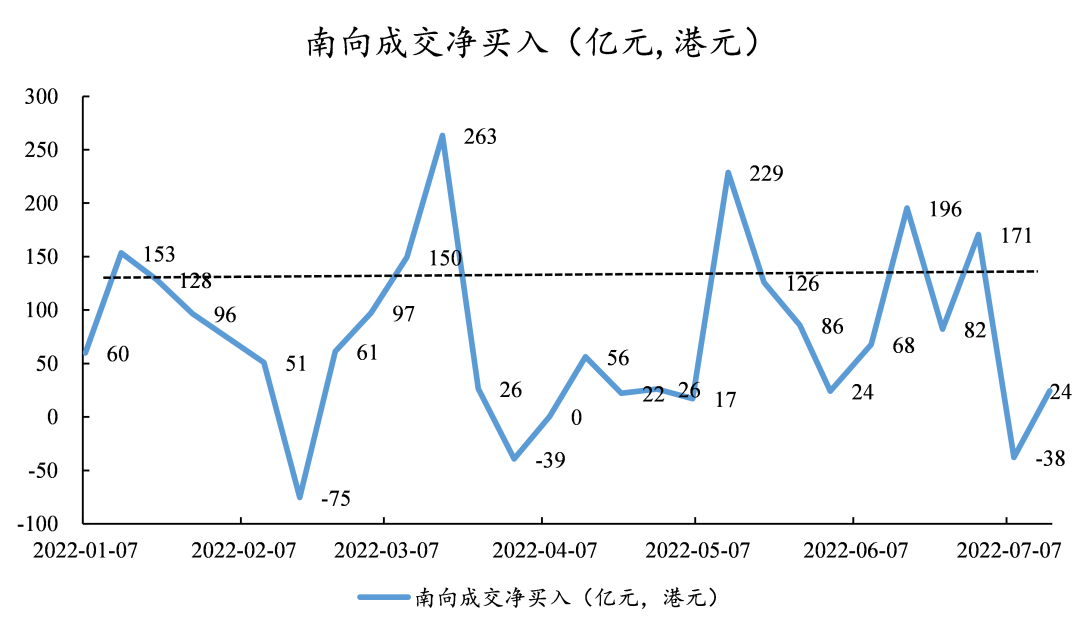

本周南向资金净买入24.4亿港元。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站