扫扫,关注微信

一、市场研判

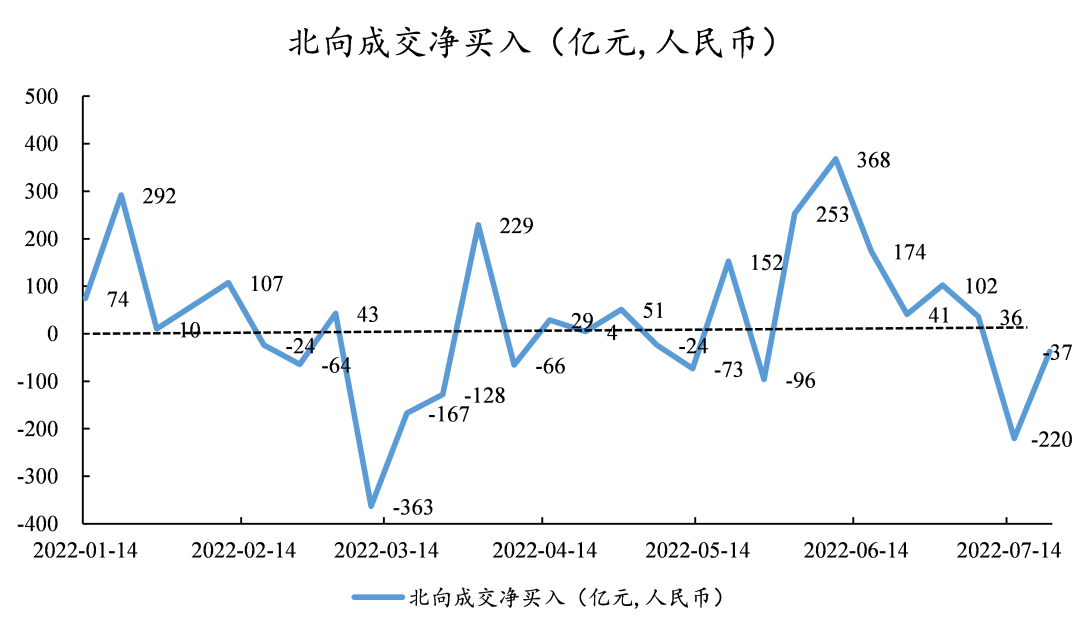

本周上证指数收于3269.97点上涨1.30%,创业板指下跌0.84%。北向资金流出放缓,本周累计净卖出37亿元人民币。 7月初生猪价格升破24元/公斤,较3月价格接近翻倍。7月14日,商务部及农业农村部再度发声“生猪产能处于正常合理区间,后期生猪价格不具备持续大涨的基础条件”,为过度看涨的市场情绪及时降温。供应端来看,从去年9月持续至今年4月的能繁母猪去产能阶段,预计下半年生猪供应量总体是缩减的。根据Mystee统计,6月能繁母猪存栏量环比增加1.94%,4月以来第二个月环比上涨,6月商品猪存栏量环比增加0.62%,乐虎(lehu游戏)官方网站认为猪肉此次短期上涨行情叠加豆粕玉米等饲料价格有所回落使得养猪企业补栏意愿强烈,此时的母猪存栏增加可能会持续影响市场对下半年至明年年初的猪价预期。

22年上半年,国内光伏装机31GW,同比增长137%;组件出口79GW,同比增长74%。中国光伏行业协会将22年中国和全球新增装机预测调高10GW,预计国内全年实现85-100GW(同比增长55%-82%),全球新增装机预测205-250GW(同比增长21%-41%)。

近期硅料价格超过30万元/吨,使得部分二线组件企业减产停产。从下游应用来看,1.9元/W以上的组件价格抑制了对组件价格敏感的集中式电站装机需求,上半年国内新增装机中70%是分布式,出口方面由于俄乌冲突的造成部分能源短缺的情况,使得欧洲对光伏的需求快速攀升。随着硅料环节持续扩产,乐山协鑫10万吨颗粒硅、包头新特10万吨棒状硅、内蒙古通威二期5万吨棒状硅将在8月、9月陆续投产,预计四季度开始供给不足的情况将有所缓解,供应链成本也将有所缓和。从光伏技术发展来看,182、210mm大尺寸硅片产线占比快速提升,薄片化从165μm至150μm,电池片新扩产项目中N型电池占到三分之一,大尺寸、薄片化、N型电池推进速度进一步加快,钙钛矿受到资本关注度提升成为晶硅电池之后的新方向。

建议关注:(1)重点关注长期来看需求增加,且短期商品价格下跌形成边际利好的锂电池产业链、光伏辅材、风电塔筒及风机零部件、汽车零部件等;(2)硅料价格持续上涨至30万元/吨以上,下游需求旺盛推动硅料价格上涨,1-6月国内光伏装机31GW同比增长137%,光伏组件招标量达到86.7GW是21年全年招标量的两倍,重点关注原材料端紧缺的工业硅、硅料(颗粒硅)以及受益于下游需求旺盛的大尺寸硅片、N型电池设备及电池厂、高纯石英砂、辅材(胶膜、背板、玻璃)等;(3)关注国内政策要求新能源电站配置10%储能比例,以及海外户用储能需求旺盛,而有较大爆发的储能板块。

二、行业情况

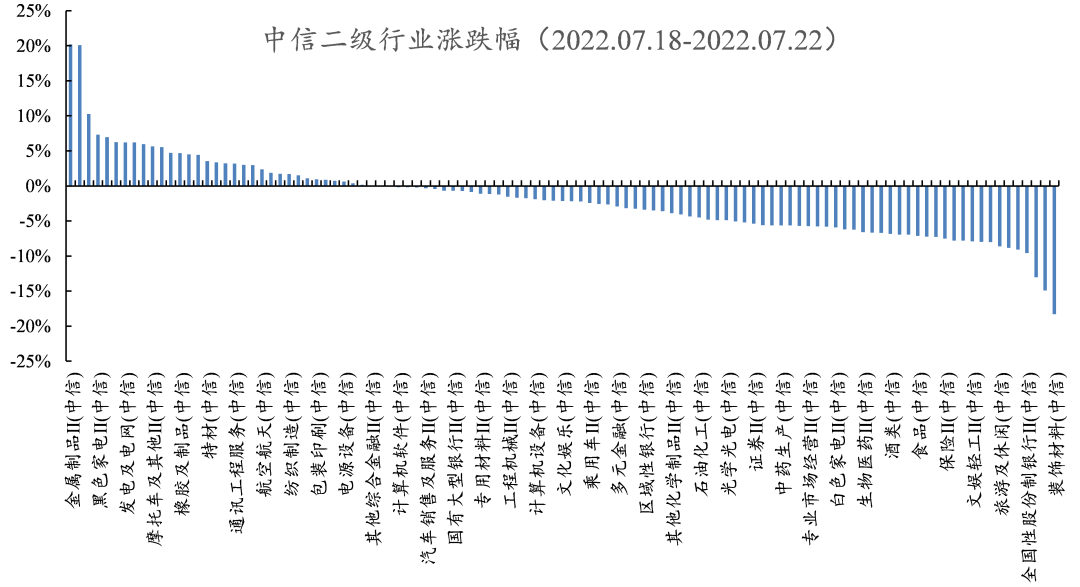

行业方面,根据中信二级行业分类,涨幅靠前的行业有金属制品、其他钢铁、汽车零部件、黑色家电、环保及公用事业,分别上涨20.18%、20.10%、10.28%、7.32%、6.95%;跌幅靠前的行业有装饰材料、家居、厨房电器、全国性股份制银行、综合服务,分别下跌18.28%、14.92%、13.03%、9.57%、9.09%。

三、资金流动

回顾一周沪深港通资金动向,本周北向资金合计净卖出37亿元人民币。

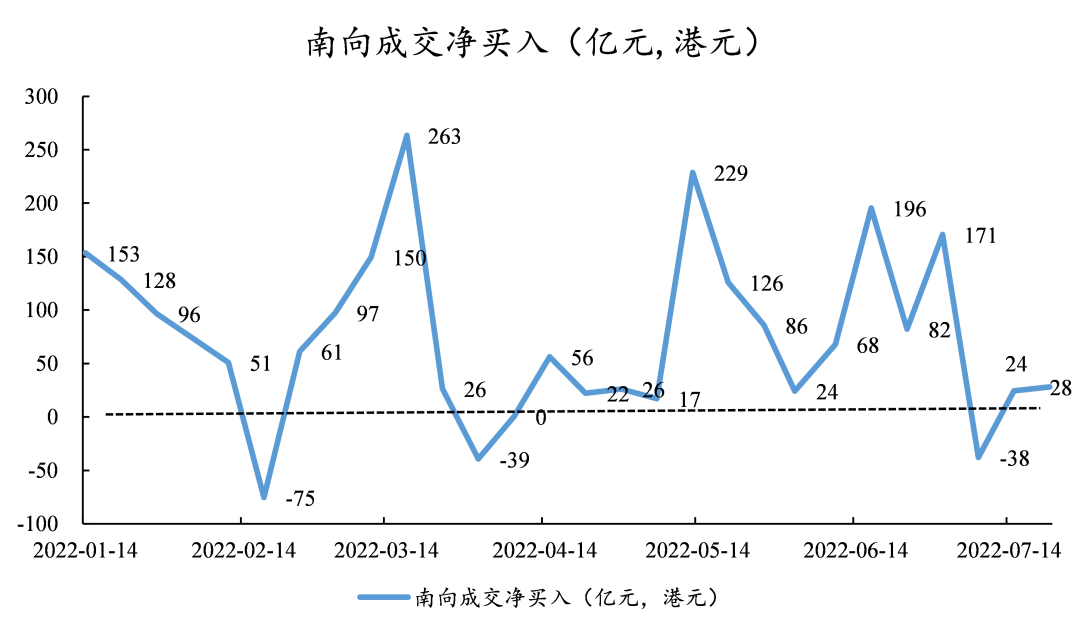

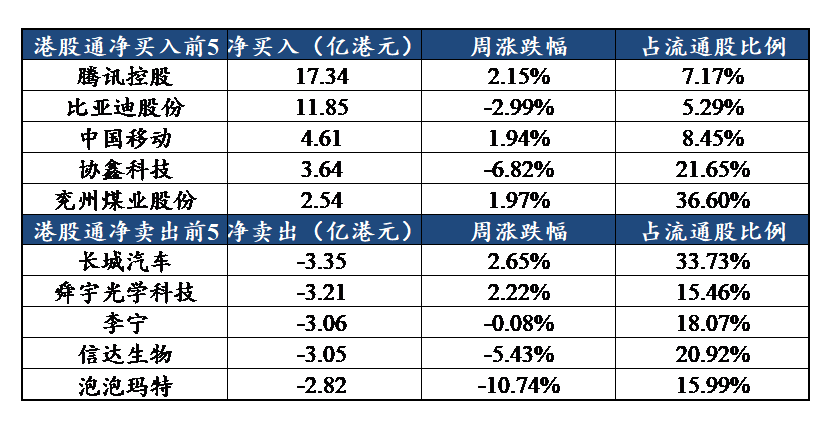

本周南向资金净买入28亿港元。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站