扫扫,关注微信

一、上周回顾

股指表现

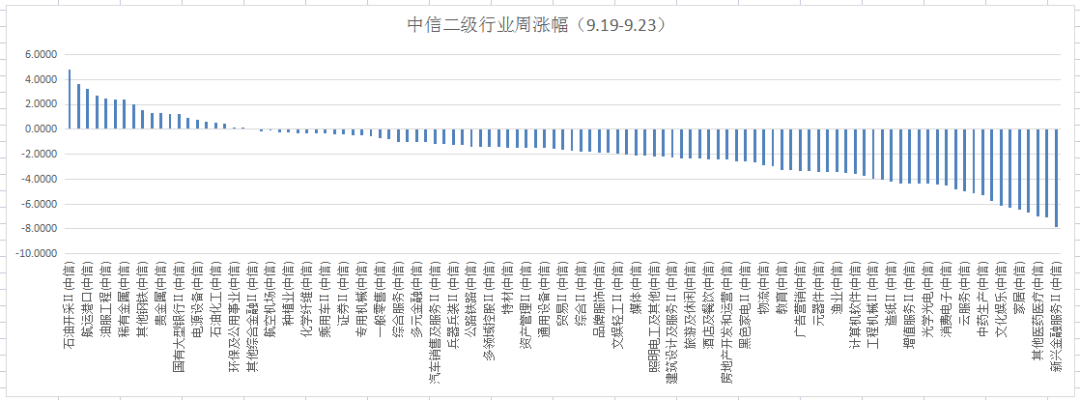

本周各主要指数全面下跌,具体表现为:创业板指数下跌2.68%,沪深300指数下跌1.95%,上证指数下跌1.22%,中证500指数下跌1.09%。行业方面,根据中信二级行业分类,本周石油开采、煤炭开采、航运港口、房地产服务涨幅靠前,分别上涨4.78%、3.65%、3.26%、2.66%;跌幅靠前的行业有新兴金融服务、装饰材料、其他医药医疗、半导体,分别下跌7.89%、7.11%、7.03%、6.67%。

估值水平

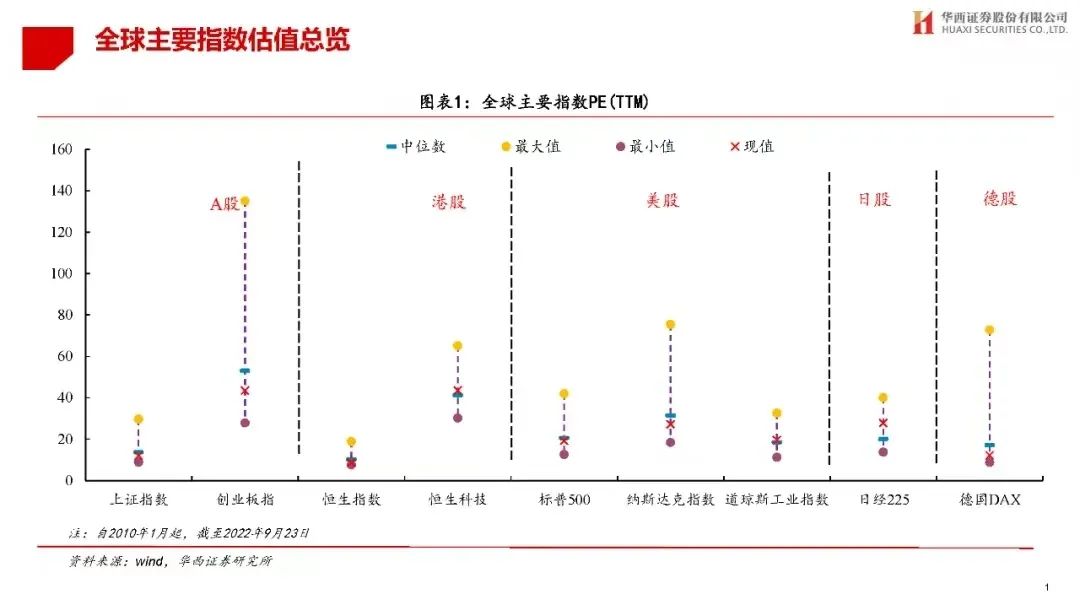

全球主要指数估值水平

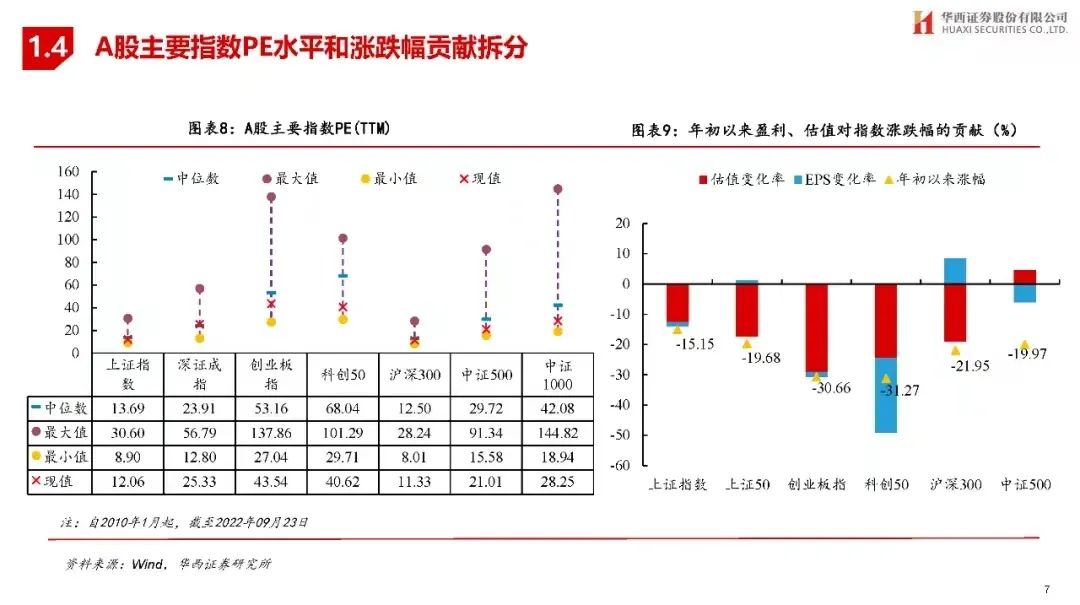

A股主要指数估值方面,上证指数PE估值为12.06倍,深圳成指PE估值为25.33倍,创业板PE估值为43.54倍,沪深300PE估值为11.33倍,中证500PE估值为21.01倍。

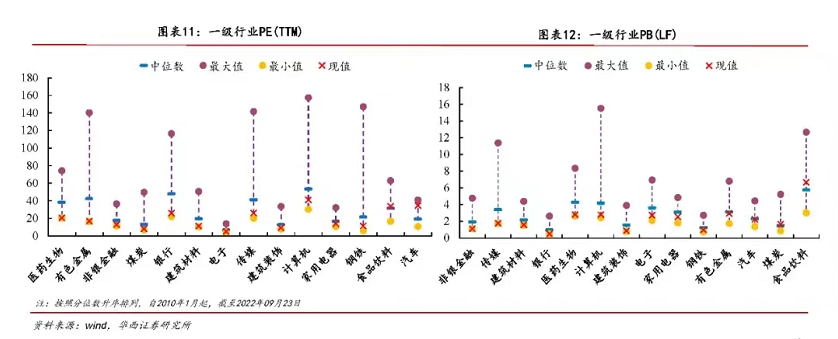

行业估值方面,从PE看,医药生物、有色金属、非银金融等行业当前PE处于历史较低分位,汽车、食品饮料等行业PE处于历史较高分位。从PB看,非银金融、传媒、建筑材料等行业当前PB处于历史较低分位,食品饮料、煤炭处于历史较高分位。

二、市场研判

本周三美联储宣布加息75个基点,将联邦基金利率目标区间上调到3.00%至3.25%之间。这不仅是年内第五次加息,且自2008年以来首次突破3%。美联储宣布利率决定后,美元指数甚至站上113关口,续刷20年以来新高。受避险情绪影响,全球主要股指全线下跌,尤其新兴市场冲击最大,港股恒生指数跌破18000点,创11年来的新低。A股市场成交量进一步下降,近期新股破发的案例又多了起来,本周三上市的4只新股中,就有3只破发,其中破发幅度最大的超过15%。受外资持续流出影响,一些白马股纷纷暴跌,药明康德、迈瑞医疗、片仔癀、三安光电、斯达半导体创本轮调整的新低。

总体上看,本轮A股下跌受外围影响的情绪释放,尽管短期市场仍有惯性下探的可能,但从历史经验看,在3000附近买入高景气度赛道股长期赚钱的概率比较大,当前中国宏观经济仍处于缓慢复苏过程中,通胀比较低,流动性也比较充足,此前央行也采取了“降息”等刺激经济措施,从政策面和资金面上对A股估值形成有利支撑。短期低估值的银行、地产、电信、煤炭可能抗跌,但长期更应该关注调整之后成长预期下的半导体、新能源和军工。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站