扫扫,关注微信

一、市场研判

本周上证指数收于3071.99点上涨1.30%,创业板指上涨6.35%,周五成交量重返8000亿上方,北向资金本周五大幅净买入74.7亿元创一个月内新高,医药及光伏板块受政策变化影响大幅上涨,短期市场情绪有所恢复。

10月14日美国暂停了对使用中国制造原材料的东南亚四国(柬埔寨、马来西亚、泰国、越南)太阳能电池和组件的“双反”关税,相较6月初实行24个月的东南亚四国的关税豁免从结果上来说虽然短期影响不大,但仍然表明了美国对太阳能组件的需求旺盛,以至于其急需确定性的政策来恢复美国本土安装商开发商的信心。梳理目前美国在行的光伏产品进口关税情况:1)201关税针对全部海外组件进口,税率单面组件15%/双面组件0%,单面税率逐年递减0.25%,有效期至26年2月;2)301关税,针对来自中国的组件/逆变器进口,税率25%;3)反倾销/反补贴关税(AD/CVD),针对中国的组件进口不同公司税率在15-20%不等,针对东南亚的双反关税在此次“最终规定”中暂停。此次政策落地有望直接拉动对美组件出口,印证了欧美短期内无法绕开中国制造太阳能产品的事实,具备东南亚一体化产能的企业有望获得超额利润。

建议关注:(1)9月国内新能源车批发销量达到67.5万辆,1-9月达到434.1万辆,预计全年650万辆远超年初预期,关注锂电池产业链(锂矿、锂电设备、正极、负极、隔膜、铝箔等)及新能源汽车零部件(热管理、扁线电机、座椅、激光雷达、一体化压铸等);(2)硅料价格持续维持在30万元/吨以上,虽然四季度硅料供给将集中放量,但下游需求持续旺盛短期仍然将硅料价格维持在较高水平,1-8月国内光伏装机44.47GW同比增长102%,1-9月光伏组件招标量超124GW是21年全年招标量的三倍,重点关注原材料端紧缺的工业硅、硅料(颗粒硅)以及受益于下游需求旺盛的大尺寸硅片、N型电池设备及电池厂、高纯石英砂及坩埚、辅材(EVA/POE粒子、胶膜、背板、光伏玻璃)等;(3)关注国内政策要求新能源电站配置10%储能比例,以及海外户用储能需求旺盛,而有较大爆发的储能板块。

二、行业情况

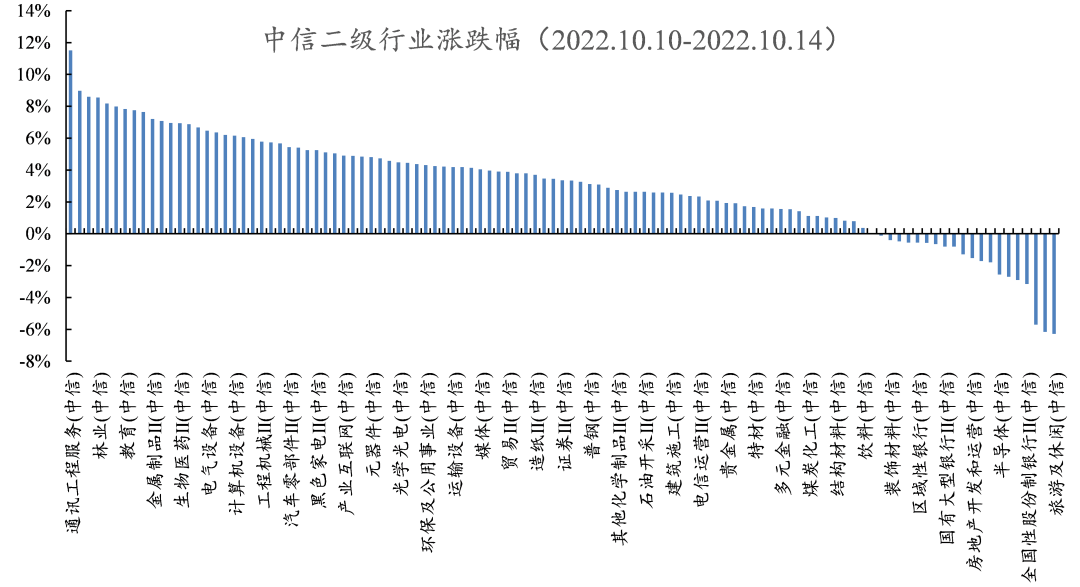

行业方面,根据中信二级行业分类,涨幅靠前的行业有通讯工程服务、计算机软件、其他医药医疗、林业、其他轻工,分别上涨11.50%、8.98%、8.59%、8.56%、8.17%;跌幅靠前的行业有旅游及休闲、酒类、房地产服务、全国性股份制银行、航空机场,分别下跌 -6.29%、-6.17%、-5.71%、-3.16%、-2.90%。

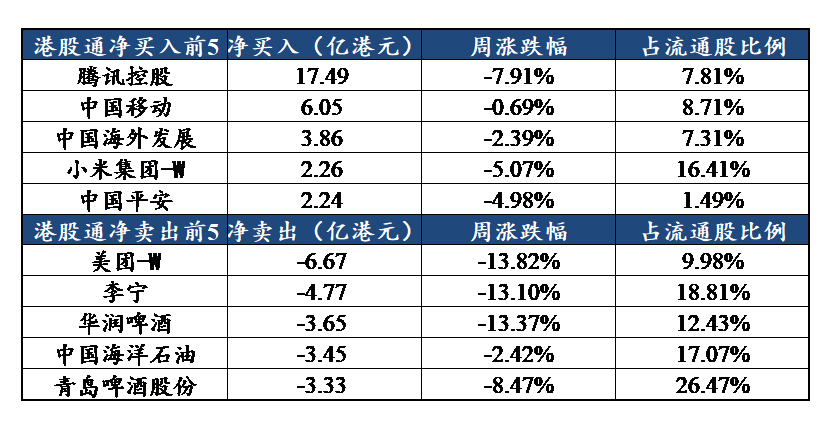

三、资金流动

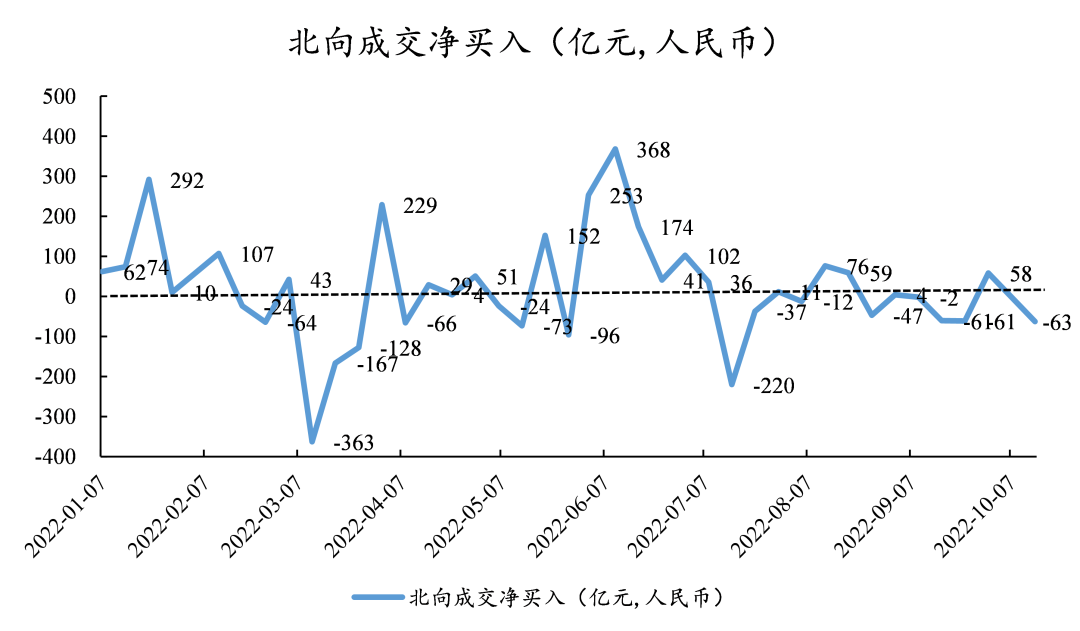

回顾一周沪深港通资金动向,本周北向资金合计净卖出62.5亿元人民币。

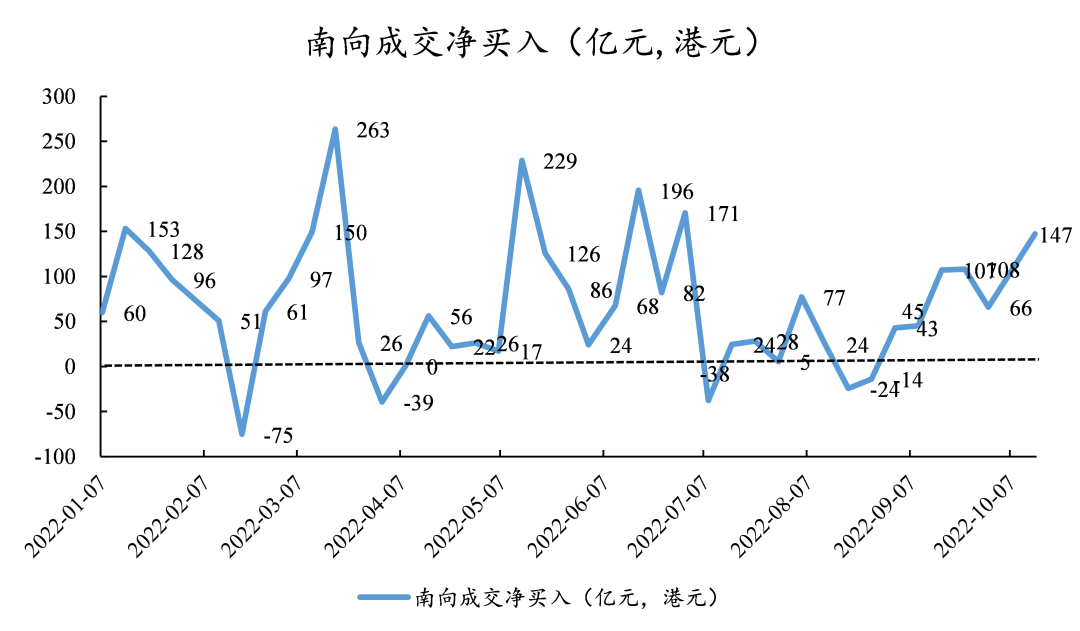

本周南向资金净买入147亿港元。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站