扫扫,关注微信

一、市场研判

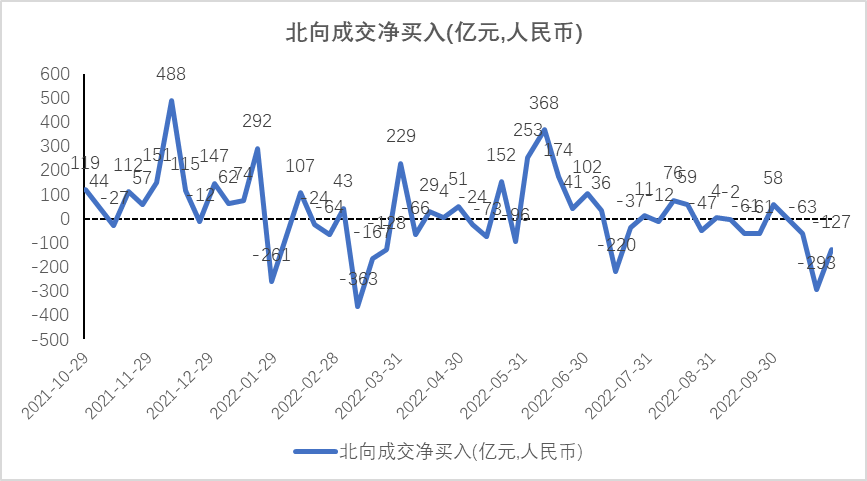

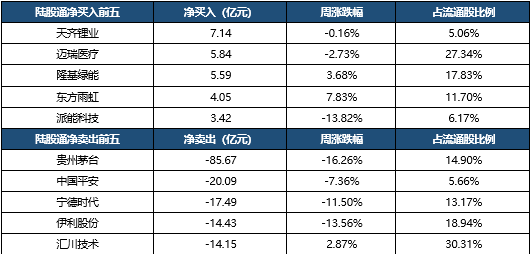

本周上证指数下跌4.05%至2915.93点,创业板指下跌6.04%,沪深300下跌5.39%,中证500下跌2.94%。北向资金情绪低迷,本周成交净卖出127亿元,其中10月24日单日净流出179亿元。近期部分地区疫情散发,防疫管控提级,经济承压的担忧情绪增加;同时,人民币汇率进一步贬值,离岸人民币兑美元汇率一度贬至7.33,增大投资A股的汇率风险和汇兑损失,一定程度上导致北向资金大规模流出。

10月28日,发改委、能源局联合发布《关于促进光伏产业链健康发展有关事项的通知》。其中提到,多措并举保障多晶硅合理产量,创造条件支持多晶硅先进产能按期达产,鼓励多晶硅企业合理控制产品价格水平,充分保障多晶硅生产企业电力需求,鼓励光伏产业制造环节加大绿电消纳,完善产业链综合支持措施,加强行业监管,合理引导行业预期。根据国家能源局,1-9月国内光伏累计新增装机52.6GW,同比+106%。其中,9月国内光伏装机8.13GW,环比+21%,同比+132%,下游需求旺盛支持硅料价格维持30万元/吨以上的价格高位,高价组件背景下9月国内装机情况好于预期。同时,国内增量项目有序推进,1-9月光伏组件招标量超124GW是21年全年招标量的三倍。

重要会议以后,由政策面驱动的“安全”主线投资密集催化,如医药、信创等国产替代领域获多路资金加仓。同时,市场对于电车增速下降存在一致预期,新能源汽车板块降温、资金持续流出。因此,在投资方向选择上,重点关注景气度持续或改善的细分赛道,建议关注:(1)随着硅料产能释放、产业链价格下降,刺激行业需求提升,与组件环节成本下降、盈利改善形成良性循环;叠加美国确定免除对东南亚进口的电池及组件的双反关税,东南亚设厂的国内光伏组件企业向美出口将得到改善。重点关注受益程度较高的一体化组件企业,以及明年供应偏紧的EVA粒子、胶膜环节。(2)风电基本面无虞,产业景气度上行,全年招标高增长明确未来成长性,尽管由于疫情造成交付周期延期,招标转化为业绩的时间较市场乐观预期的要长,随着行业迎来四季度传统旺季,建议关注塔筒、海缆、轴承、铸锻件等环节。(3)得益于全球新能源发电占比快速提升,国内面临新能源消纳的潜在压力,欧洲能源价格上涨及海外电网相对脆弱性,美国IRA将独立储能纳入ITC补贴范围,储能将成为增速最快的新能源细分赛道,建议关注产业链重要环节(铁锂电池、钠电池、温控、PCS等),以及优质储能集成商、国内大储趋势下具备高压级联技术的供应商。

二、行业情况

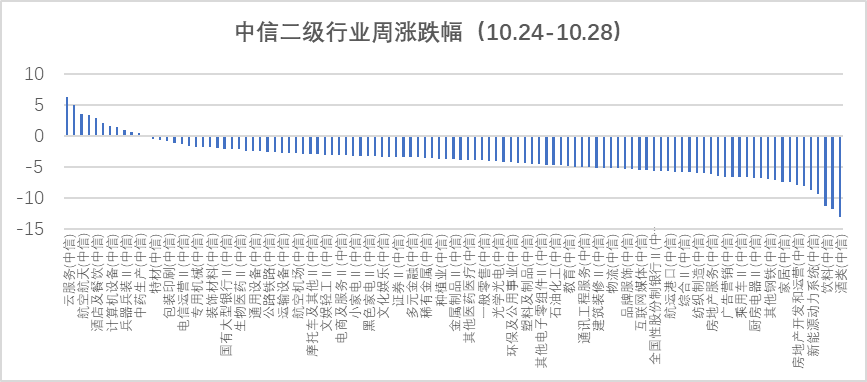

根据中信二级行业分类,涨幅靠前的行业有云服务、贵金属、航天航空、计算机软件、酒店及餐饮,分别上涨6.18%、4.90%、3.50%、3.38%、2.82%;跌幅靠前的行业有酒类、畜牧业、饮料、产业互联网、新能源动力系统,分别下跌13.20%、11.91%、11.37%、9.39%、8.83%。

三、政治因素影响经济格局

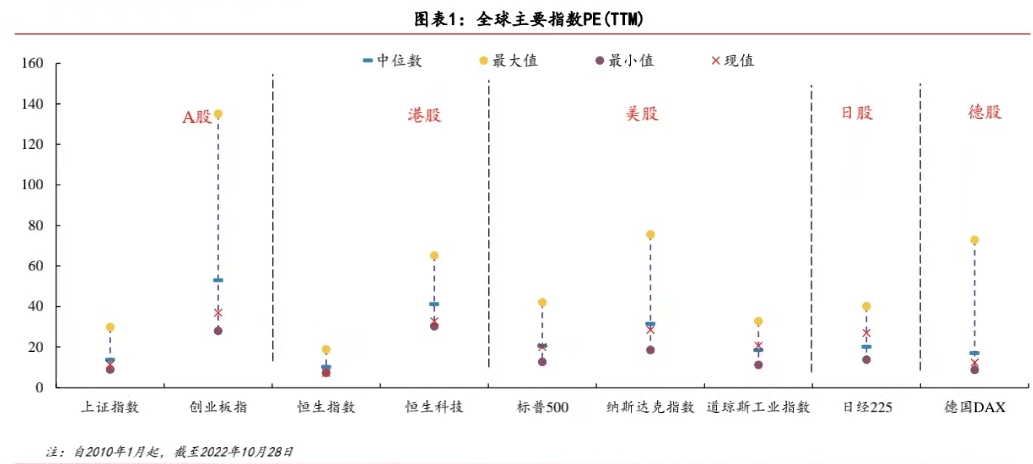

1、全球主要指数估值

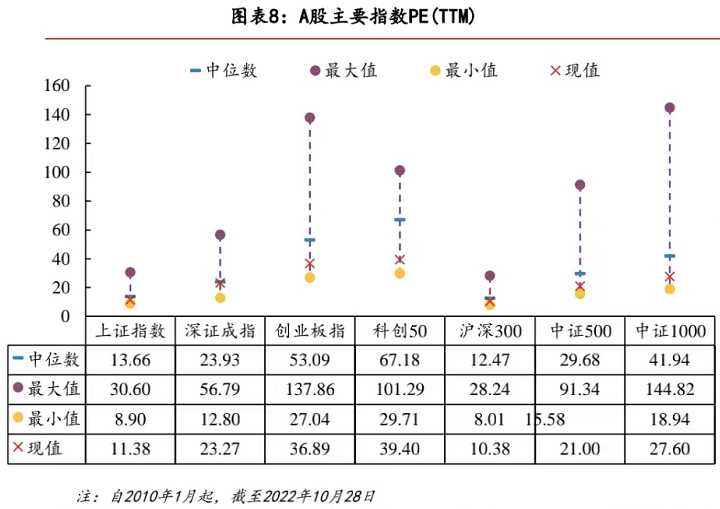

2、A股主要指数估值

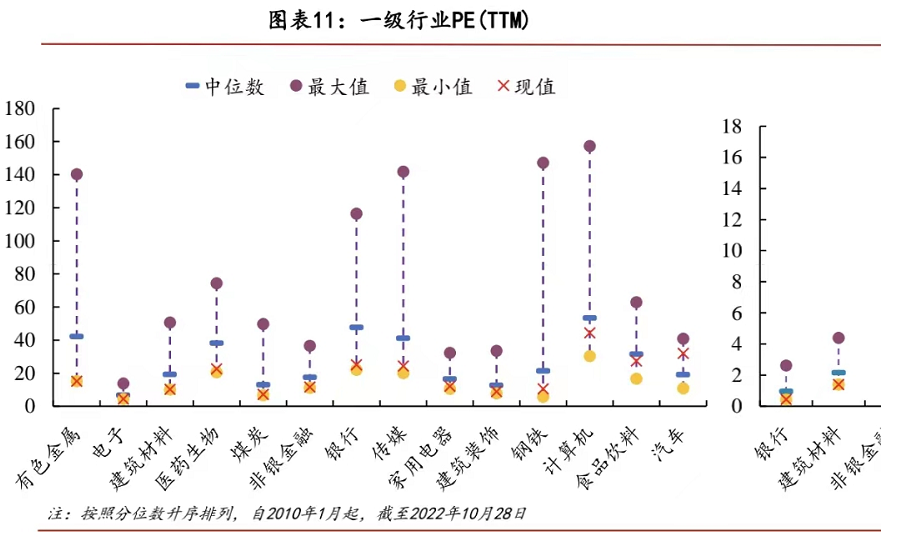

3、行业估值分位数

四、资金流动

本周北向资金净流出127.1亿元。

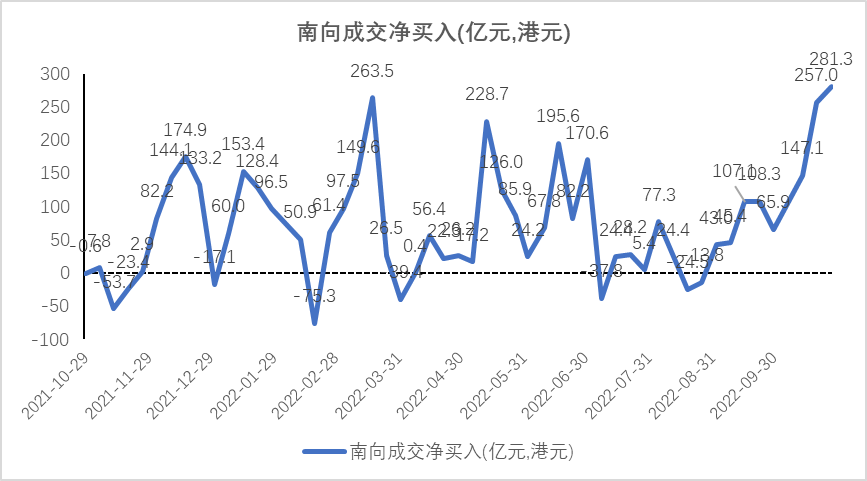

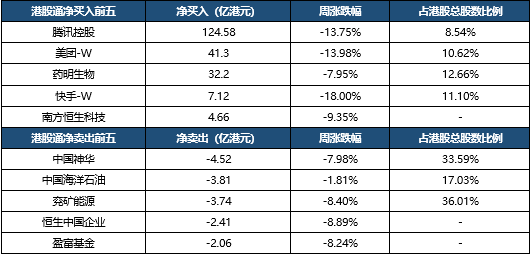

本周南向资金净买入281.3亿港元

五、经济数据

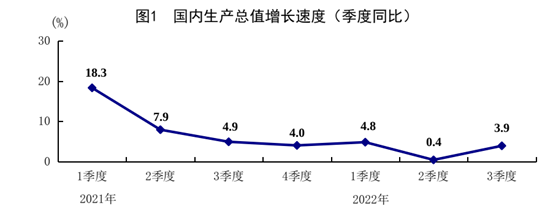

根据国家统计局数据,前三季度国内生产总值870269亿元,按不变价格计算,同比增长3.0%,比上半年加快0.5个百分点。

分产业看,第一产业增加值54779亿元,同比增长4.2%;第二产业增加值350189亿元,增长3.9%;第三产业增加值465300亿元,增长2.3%。分季度看,一季度国内生产总值同比增长4.8%,二季度增长0.4%,三季度增长3.9%。从环比看,三季度国内生产总值增长3.9%。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站