扫扫,关注微信

一、市场研判

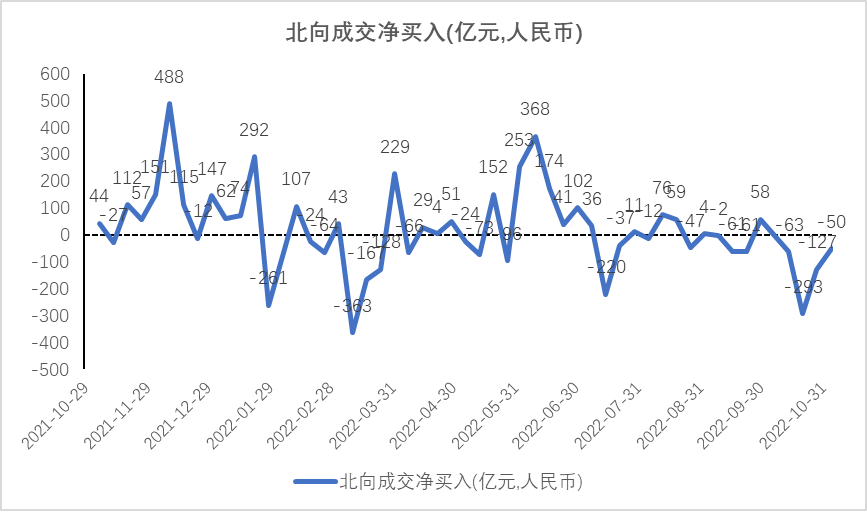

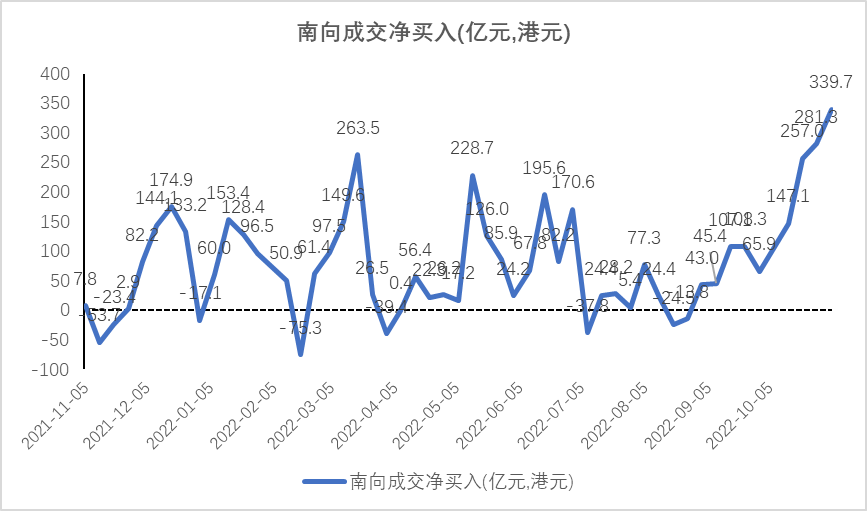

本周上证指数上涨5.31%至3070.80点,创业板指上涨8.92%,沪深300上涨6.38%,中证500上涨6.08%,本周股市整体表现较强的修复,市场情绪逐步回暖。本周北向资金净流出50亿元,周五单日净流入100亿,外资信心明显修复;南向资金净流入340亿港币,相比上周净流入进一步扩大。国内方面,市场开始期待出台更多利于经济修复以及疫情防控优化的政策;海外方面,美联储11月加息75bp落地,德国总理访华、消息称美国监管机构提前完成中资公司首轮现场审计,增加投资者对国际关系优化的信心。

11月3日,加拿大工业部以所谓国家安全为由,要求中矿资源、盛新锂能和藏格矿业剥离其在加拿大关键矿产公司的投资。此次,加拿大强硬表态,是继澳矿不及预期,叠加南美“锂OPEC”、美国通胀削减法案等一系列动作后海外供给收缩预期的再次反应。海外锂矿政策收紧趋势下,上游矿产资源稀缺性进一步凸显,应当更加重视国内锂资源开发,关注资源自给率较高的企业,以及具备成本优势的钠电池产业链企业。

目前市场估值风险获较大程度释放,未来边际向好预期增加,维持关注景气度持续或改善的细分赛道,建议关注:(1)随着硅料产能释放、产业链价格下降,刺激行业需求提升,与组件环节成本下降、盈利改善形成良性循环;叠加美国确定免除对东南亚进口的电池及组件的双反关税,东南亚设厂的国内光伏组件企业向美出口将得到改善。重点关注受益程度较高的一体化组件企业,以及明年供应偏紧的EVA粒子、胶膜环节。(2)风电基本面无虞,产业景气度上行,全年招标高增长明确未来成长性,尽管由于疫情造成交付周期延期,招标转化为业绩的时间较市场乐观预期的要长,随着行业迎来四季度传统旺季,建议关注塔筒、海缆、轴承、铸锻件等环节。(3)得益于全球新能源发电占比快速提升,国内面临新能源消纳的潜在压力,欧洲能源价格上涨及海外电网相对脆弱性,美国IRA将独立储能纳入ITC补贴范围,储能将成为增速最快的新能源细分赛道,建议关注产业链重要环节(铁锂电池、钠电池、温控、PCS等),以及优质储能集成商、国内大储趋势下具备高压级联技术的供应商。(4)乘联会预计10月国内新能源乘用车批发销量68万辆,环比微增化解此前月度销量下滑担忧,而估值角度已充分反映明年需求降速预期,关注新能源汽车零部件(热管理、扁线电机、座椅、激光雷达、一体化压铸等),以及前瞻布局墨西哥工厂、瞄准海外供应链配套的优质企业。

二、行业情况

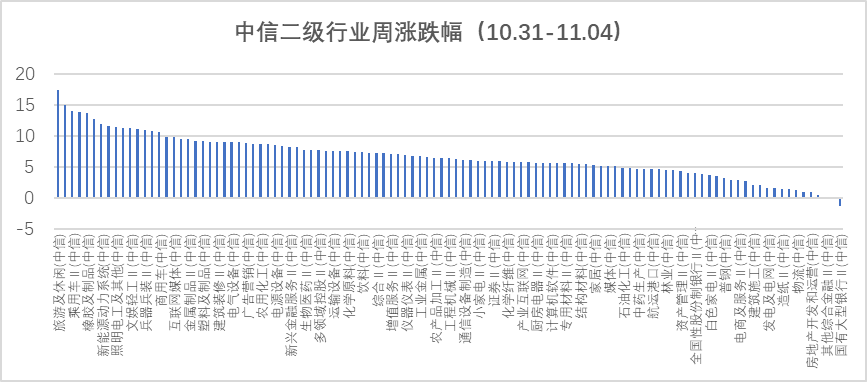

根据中信二级行业分类,涨幅靠前的行业有旅游及休闲、综合服务、乘用车Ⅱ、汽车零部件Ⅱ、橡胶及制品,分别上涨17.38%、15.01%、13.97%、13.89%、13.65%;跌幅靠前的行业有国有大型银行Ⅱ、石油开采Ⅱ,分别下跌1.32、0.09%。

三、估值水平

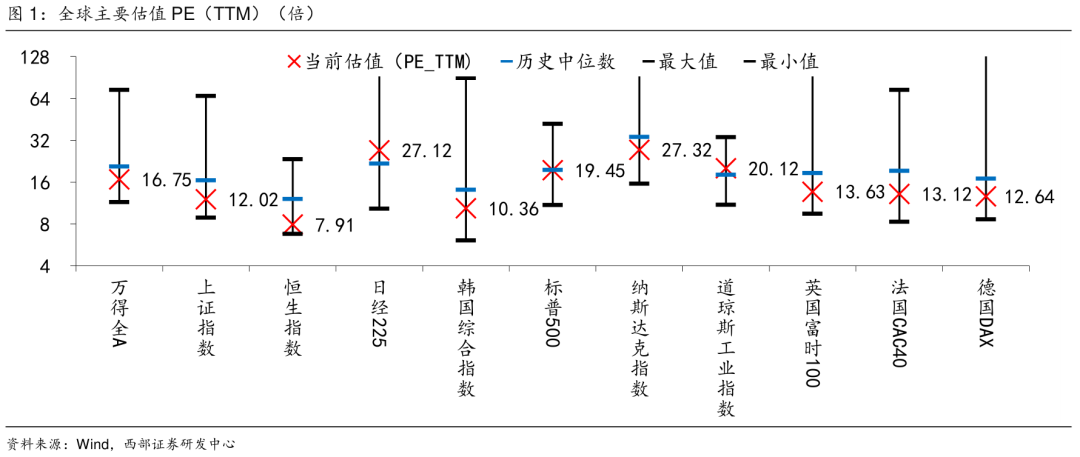

全球主要指数估值

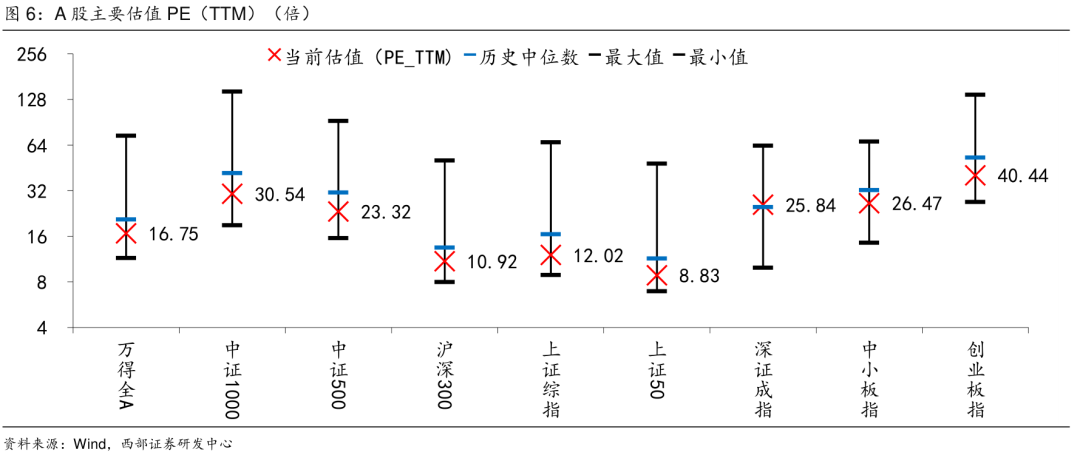

A股主要指数估值

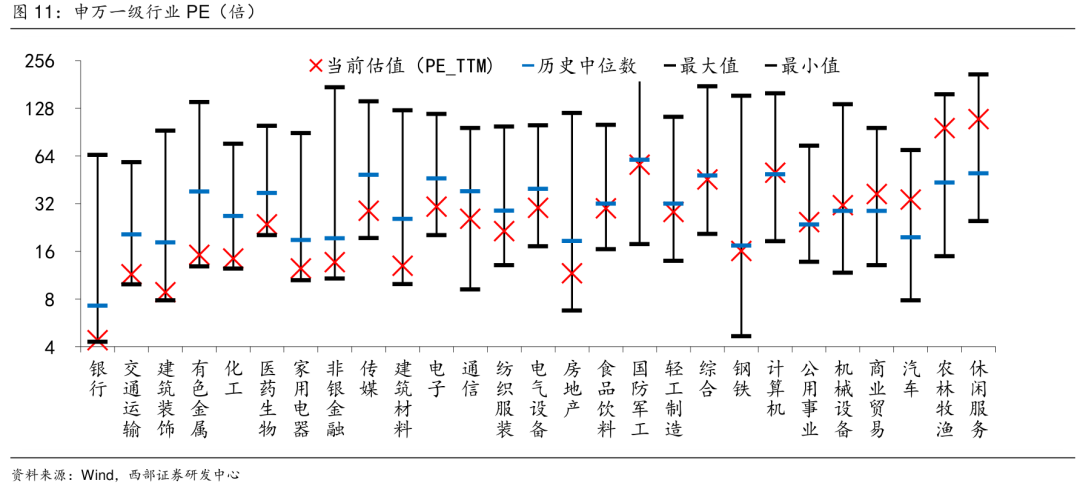

行业估值分位数

四、资金流动

本周北向资金净流出50.1亿元。

本周南向资金净买入339.7亿港元。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站