扫扫,关注微信

一、市场回顾

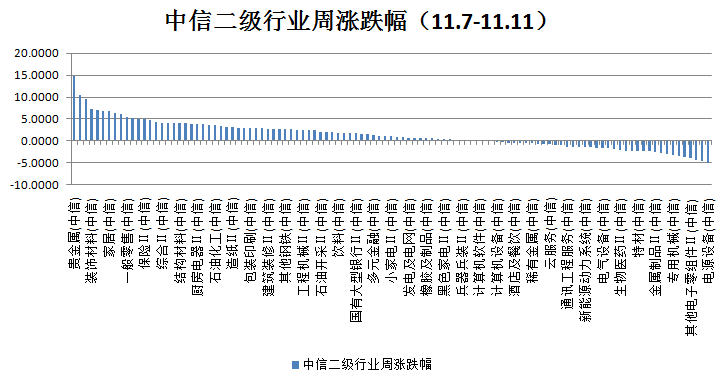

本周上证指数涨0.54%,创业板指数跌1.87%,沪深300指数涨0.56%,中证500指数涨0.08%。根据中信二级行业分类,本周涨幅靠前的行业贵金属、房地产服务、房地产开发、装饰材料及广告营销,上涨幅度分别为14.74%、10.33%、9.57%、7.07%、7.04%;本周跌幅靠前的行业是电源设备、消费电子、半导体、其他电子零组件及军工,下跌幅度分别为5.22%、4.71%、4.58%、4.07%、3.83%。

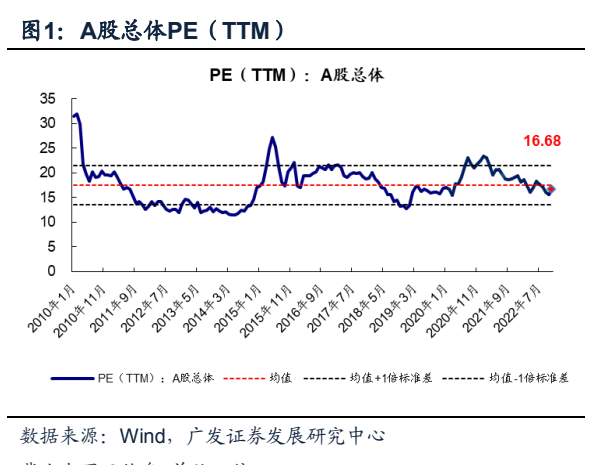

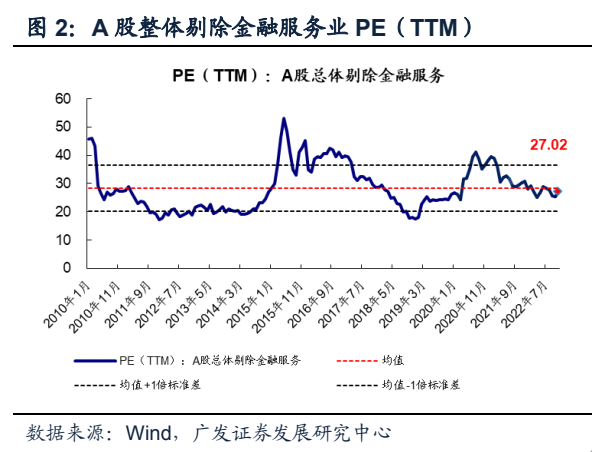

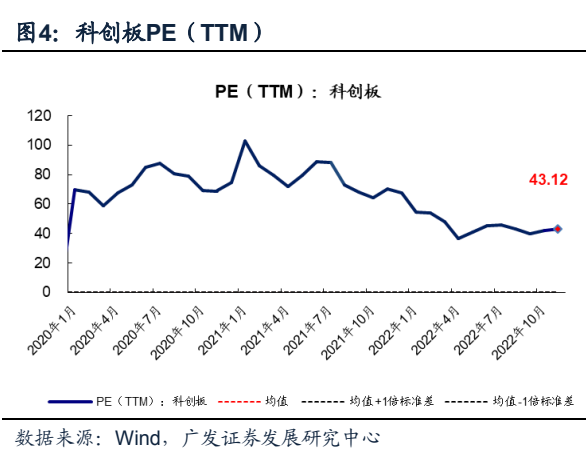

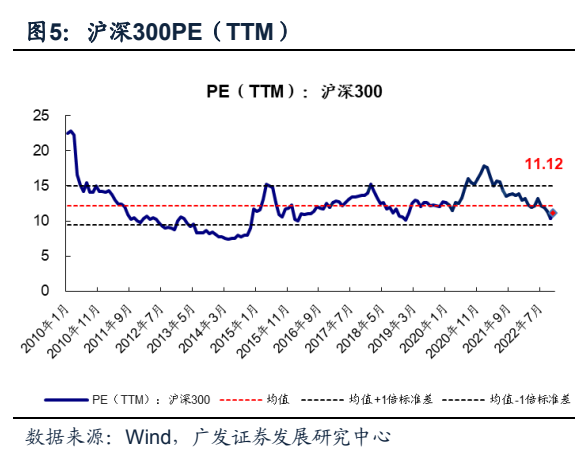

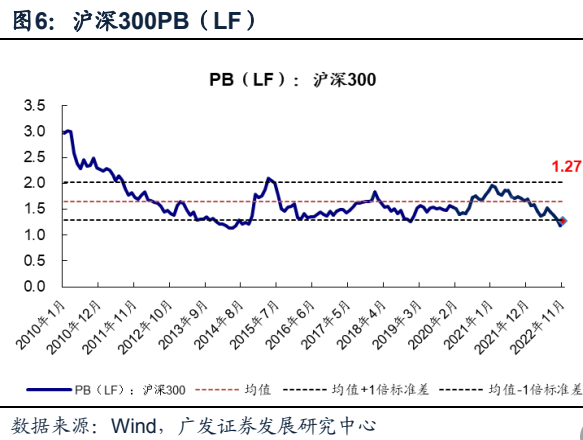

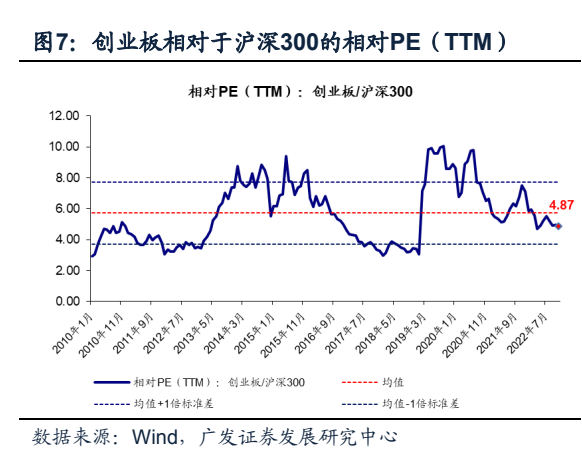

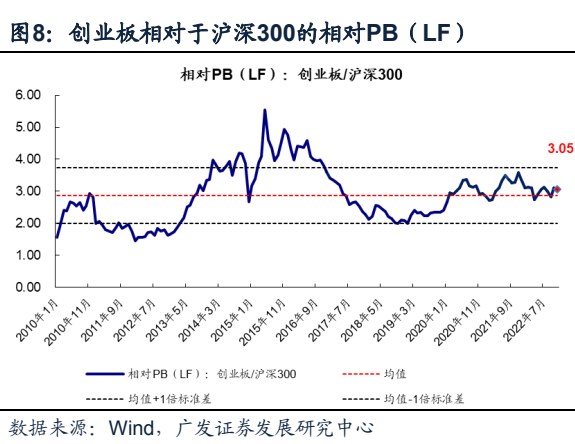

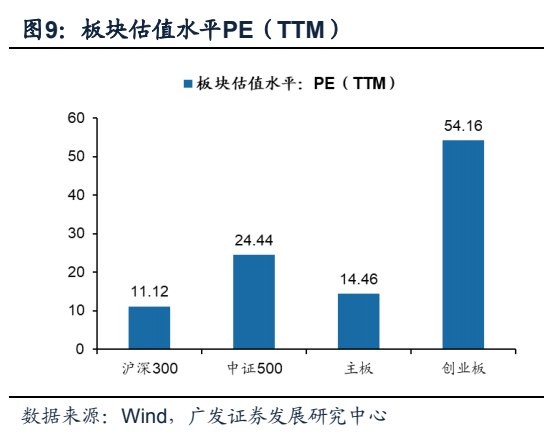

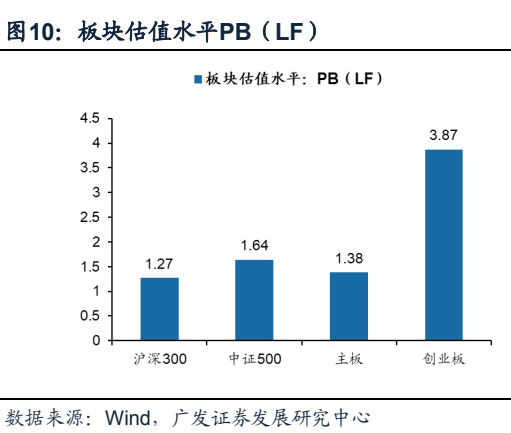

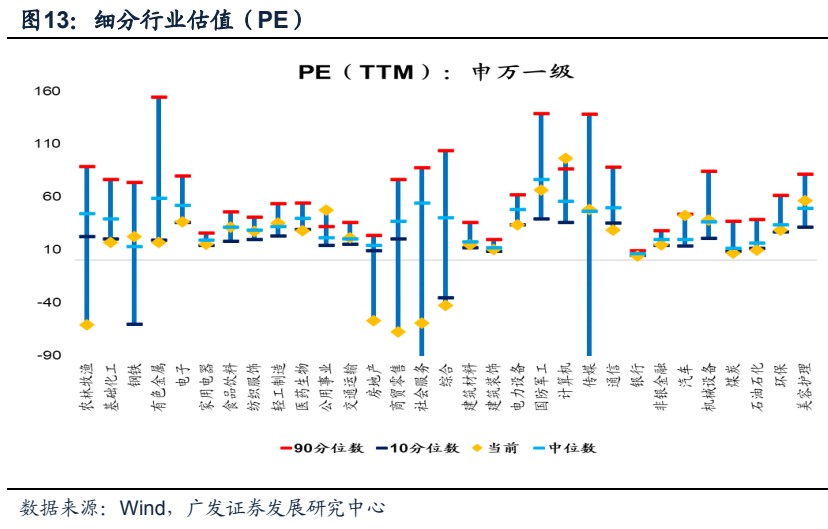

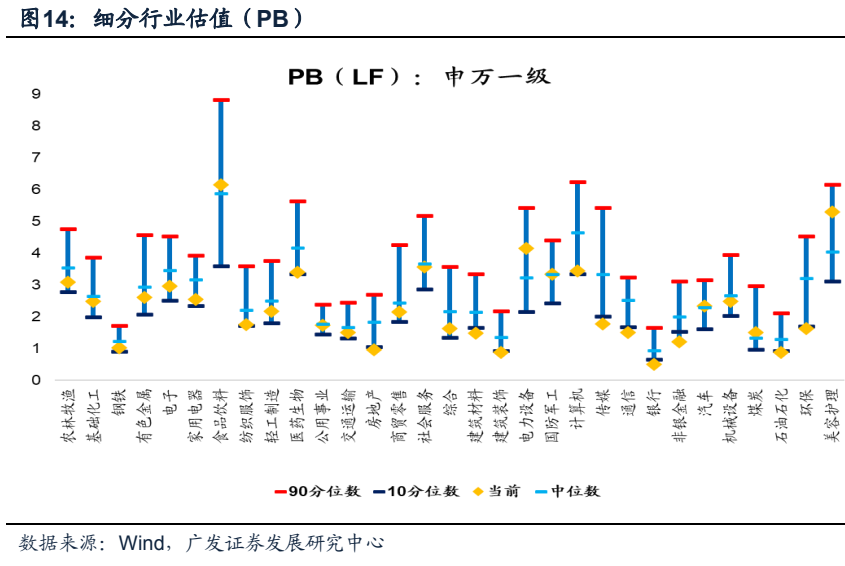

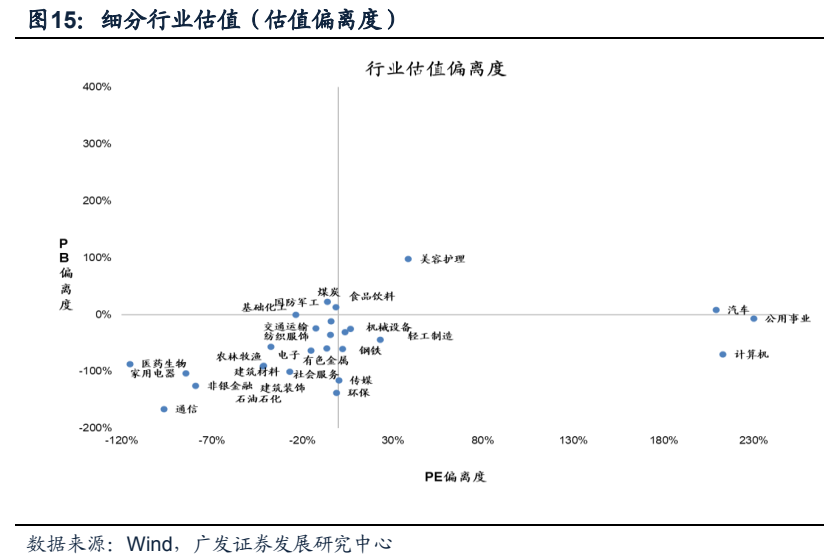

二、估值情况

三、市场回顾及展望

本周指数先抑后扬,周初指数震荡回调,沪指周四跌破五日均线。受外围市场带动,周五三大指数强势反弹,沪指逼近3100点,市场量能明显扩大。房地产、建筑材料、传媒等板块走势较强,通信、电子、汽车等板块较弱。本周北向资金净流入54.01亿,其中沪市净流入42.07亿,深市净流入11.94亿。

周五A股市场高开高走、大幅震荡上扬。国家卫健委发布进一步优化新冠肺炎疫情防控二十条措施出台,早盘两市股指跳空高开之后强势震荡,金融、房地产、酿酒以及医疗服务等核心资产全线上涨,带动股指稳步攀升,尾盘股指虽有回落,全天依然呈现放量上涨的运行特征。目前全国新增病例数总体呈现低位运行特征,各地复产复工的进程正在有序推进。10月官方制造业PMI回落至荣枯线下方,预计官方将继续推进扩大有效需求措施,保持制造业景气回升的态势。8月下旬以来,人民币兑美元币值已经跌至2008年以来最低,若2022年末-2023年初,美联储加息周期步入尾声后,人民币贬值的压力将会缓释。当前稳定房地产的政策力度正在不断增强,未来地产市场企稳后,经济也有望加速回升。前三季度GDP同比增长3.0%,第三季度同比增长3.9%,考虑到前期国务院“33+19”项稳增长措施的逐步见效,国内经济回升的基础逐步强化。动态多因子模型跟踪的结果显示,四季度GDP增速中枢可能抬升至5%以上,全年GDP增速或将在4%左右。未来股指总体预计将维持震荡上扬格局,同时仍需密切关注政策面、资金面以及外部因素的变化情况。短线关注工程建设、消费以及部分周期行业的投资机会。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站