扫扫,关注微信

一、市场回顾

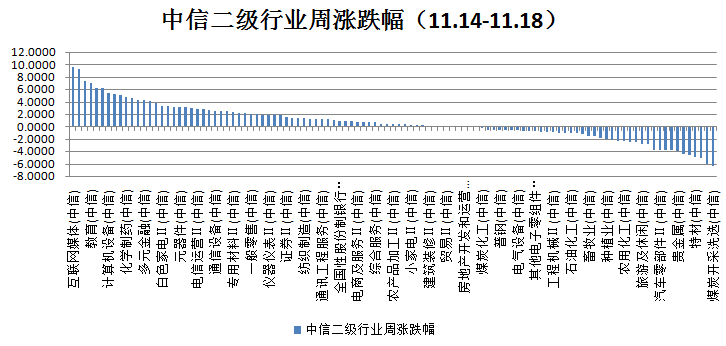

本周上证指数涨0.32%,创业板指数跌0.65%,沪深300指数涨0.35%,中证500指数涨0.86%。根据中信二级行业分类,本周涨幅靠前的行业互联网媒体、中药生产、文化娱乐、教育及生物医药,上涨幅度分别为9.61%、9.25%、7.36%、7.01%、6.23%;本周跌幅靠前的行业是煤炭开采洗选、稀有金属、新能源动力系统、特材及航空机场,下跌幅度分别为6.38%、6.06%、5.10%、4.94%、4.56%。

二、政治因素影响经济格局

三、市场回顾及展望

本周市场冲高后震荡,上证综指3100点得而复失,周二之后两市量能再度回落至万亿之下,医药及信创仍是大主线,游戏、传媒、教育也在消息面催化下大幅反弹,煤炭、供销社及大部分赛道股表现疲弱。北向资金在本周净流入322.82亿,外资连续6个交易日净买进大幅回流A股市场,对市场核心资产的大举扫货显示其对后市长期行情看好的信心在加强。

市场结构性行情仍在延续,冲高后多空分歧下资金博弈剧烈,目前看信创和医药仍是行情大主线,而部分资金围绕边际改善预期热点轮动:一是疫后复苏线:消费、旅游;二是经济稳增长线,主要是房地产。在政策组合拳加持下,房地产企业的流动性有望缓解。长线市场关注核心必然会逐渐回归二十大报告精神,根据经济刺激计划进行布局演绎。需注意的是,鉴于机构又面临年底净值排名期,更偏向于防御而非主动进攻,其调仓换股或加大部分重仓股波动,对前期高位机构重仓的赛道股有一定负面影响;目前操作需注意节奏把控,均衡配置策略将有效平滑波动带来的冲击。短线关注医药、医疗服务、游戏以及电网设备等行业的投资机会。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站