扫扫,关注微信

一、市场研判

本周A股呈现震荡上行走势,上证指数涨1.76%,深证成指涨2.89%,创业板指数涨3.20%,沪深300指数涨2.52%。从板块表现上来看,疫情防控政策放松背景下,各大消费板块具备反转预期,本周表现抢眼。此外,23年春节临近,白酒行业逐步进入备货旺季,叠加世界杯利好,本周酒板块表现亦相对突出。从北上资金情况来看,本周北上资金净买入逾265亿元,已连续四周加仓A股。板块上,本周北上资金较为青睐食品饮料、电子、非银金融及汽车板块,食品饮料板块本周获北上资金26.5亿元净买入。

防疫政策放松从预期转变为现实,基本面预期回暖。且从估值上来看,当前A股市场处于高性价比底部区域,于投资布局来说是较好的时间窗口期,对后市持有相对乐观的态度。板块配置方面,仍建议关注以下成长逻辑清晰且具备业绩支撑的投资主线:1)消费板块:疫情放开后,消费板块具备反转预期。2)医药板块:疫情防控放松后,建议关注医药医疗资源需求提升所带来的投资机会。此外,从本周冠脉支架续集采的结果来看,“集采”政策调整消化后,行业景气度和板块估值迎来提升机会。3)半导体板块:全球半导体行业处于周期下行区域,但自主可控逻辑下,看好国内晶圆厂扩产景气持续所带来的半导体设备及上游材料板块的投资机会。4)军工板块:国防投入持续提升叠加国改提效,军工行业基本面持续改善,行业长期趋势向好,未来成长确定性高。建议持续关注装备更新升级、国产化替代逻辑下国防军工行业的投资机会。

二、行业情况

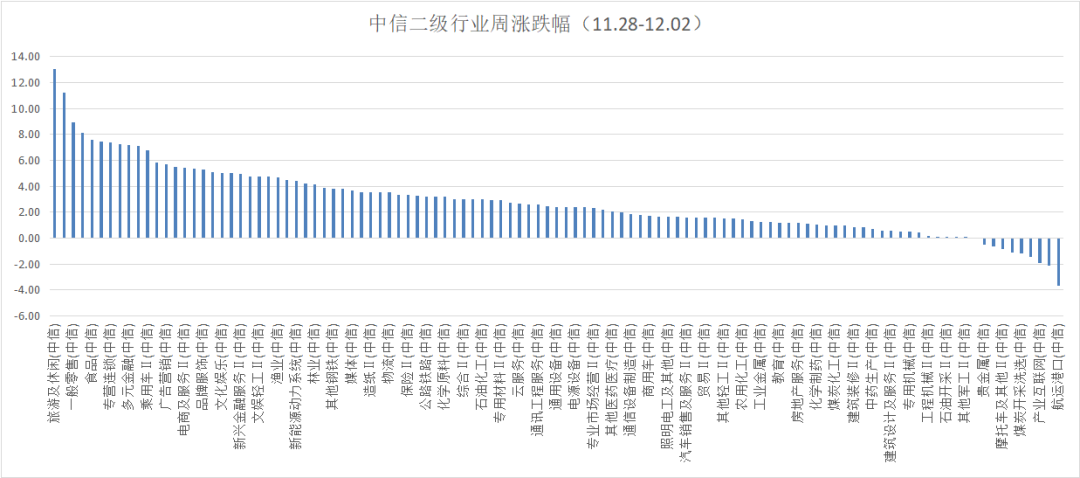

行业方面,根据中信二级行业分类,本周涨幅靠前的板块是旅游、酒店餐饮、零售、酒及食品板块,上涨幅度分别为13.06%、11.22%、8.96%、8.13%及7.60%;本周跌幅靠前的板块是航运港口、特材、产业互联网、运输设备及煤炭开采板块,下跌幅度分别为-3.71%、-2.10%、-1.92%、-1.45%及-1.15%。

三、经济数据

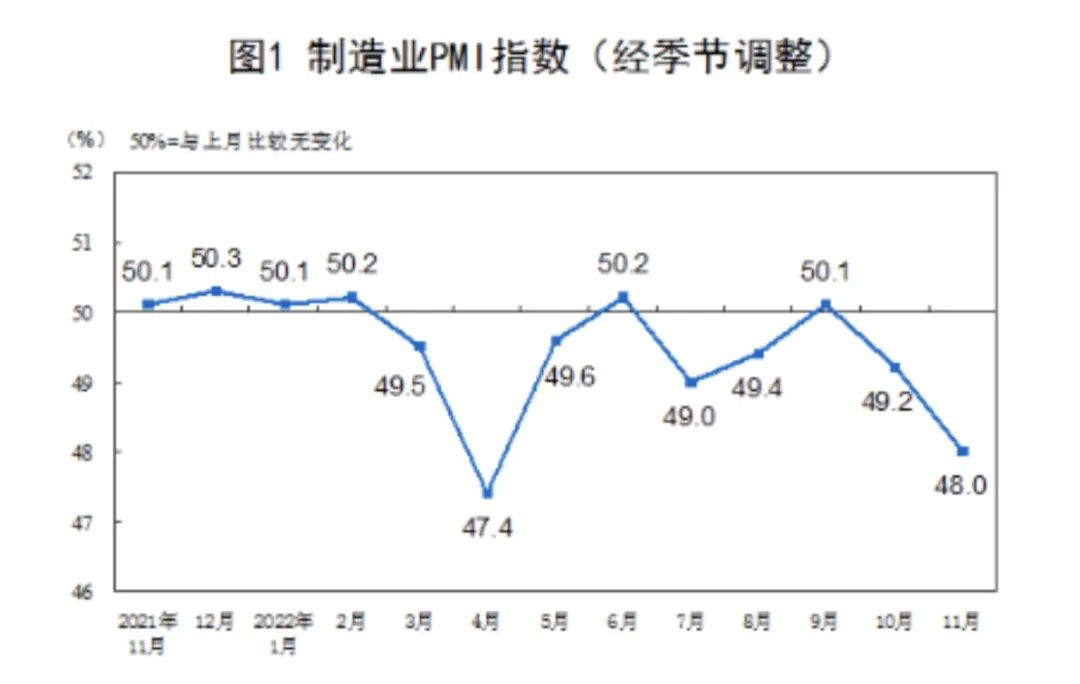

【11月份中国制造业采购经理指数为48%】

中国物流与采购联合会、国家统计局服务业调查中心(30日)发布11月份中国制造业采购经理指数。数据显示,指数连续下降,表明受疫情多点频发影响,经济运行压力有所加大。但部分民生相关行业保持稳中有升,高技术制造业和消费品制造业出口需求也止跌回稳。11月份中国制造业采购经理指数为48%,较上月下降1.2个百分点。制造业21个细分行业中,15个行业采购经理指数位于50%以下的收缩区间。从分项指标看,市场需求整体有所收缩,企业生产活动相应放缓。从企业调查来看,市场需求不足问题突出。反映市场需求不足的企业比重为55%,较上月上升2.2个百分点。11月份,非制造业商务活动指数为46.7%,比上月下降2.0个百分点。

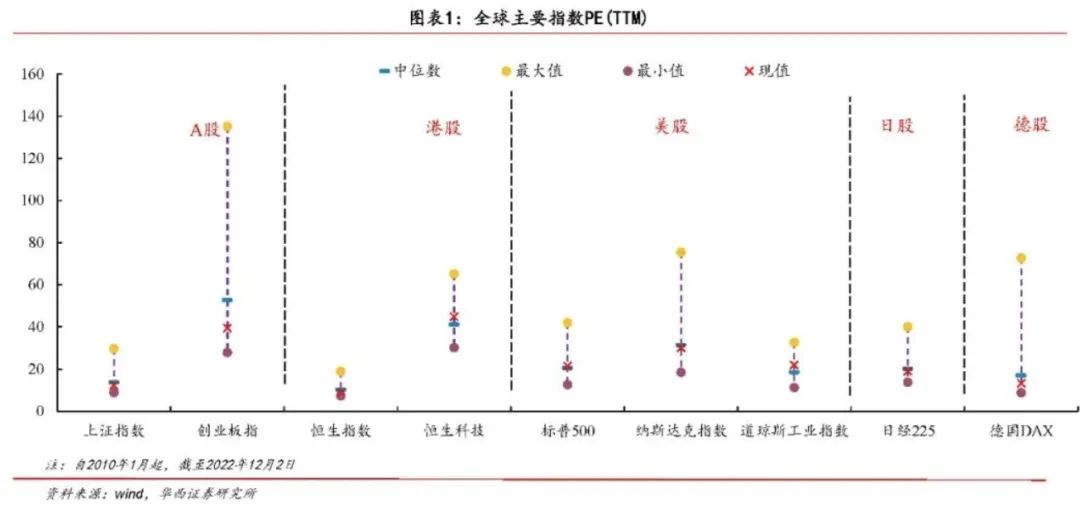

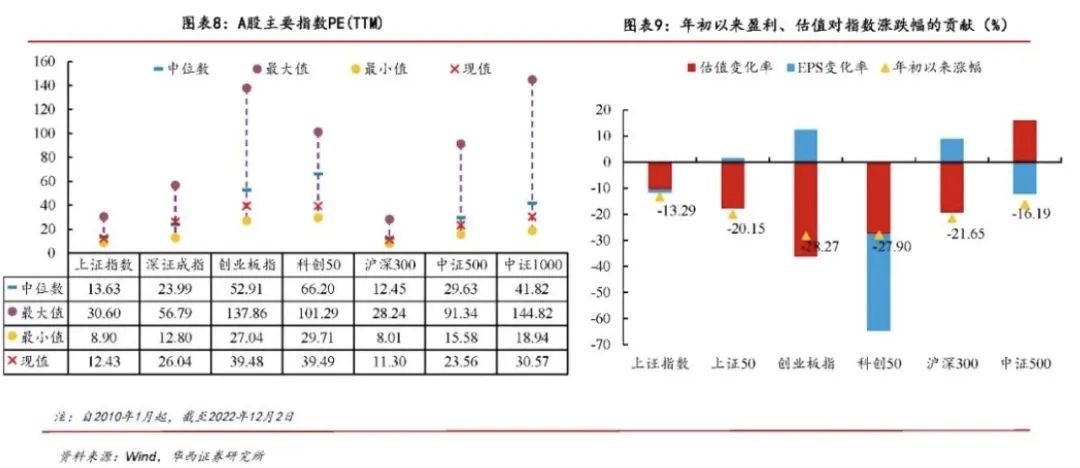

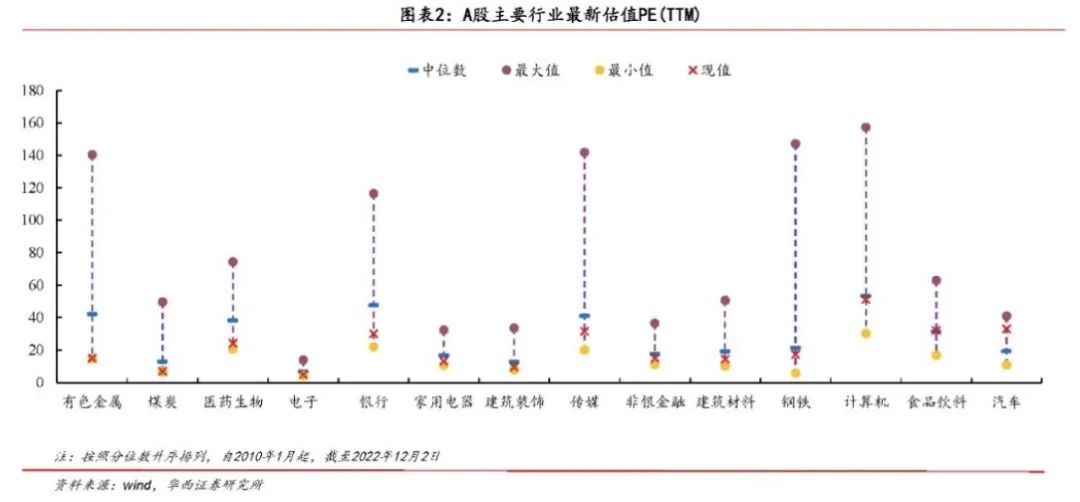

四、市场估值

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站