扫扫,关注微信

一、上周回顾

1、股指表现

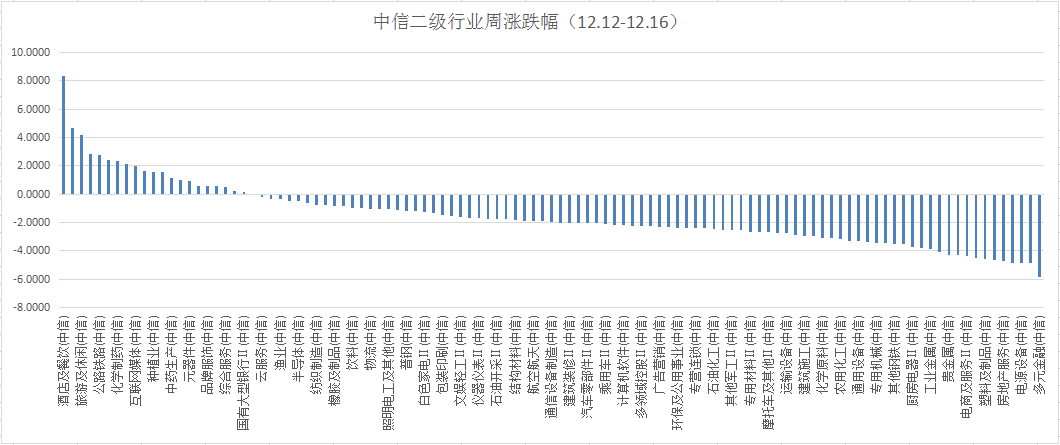

本周各主要指数全部下跌,具体表现为:沪深300下跌1.1%,上证指数下跌1.22%,创业板指数下跌1.94%,中证500指数下跌1.93%。行业方面,根据中信二级行业分类,涨幅靠前的行业有酒店及餐饮、航空机场、旅游及休闲、新兴金融服务,分别上涨8.33%、4.7%、4.15%、2.81%;跌幅靠前的行业有多元金融、稀有金属、电源设备、煤炭化工,分别下跌5.84%,4.87%,4.85%、4.83%。

2、估值水平

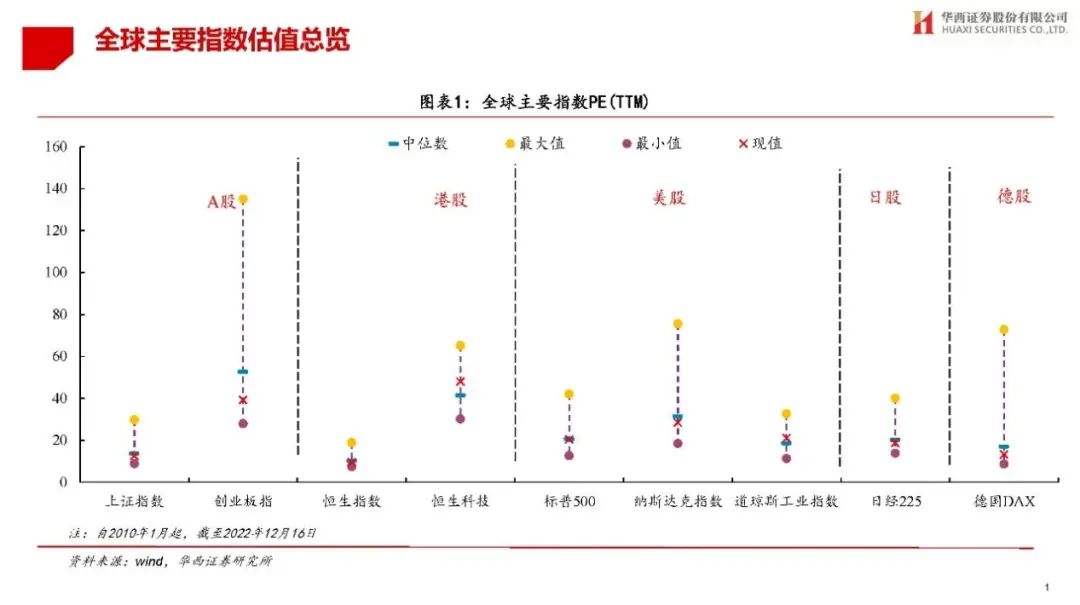

全球主要指数估值对比情况

A股主要指数PE估值方面,上证指数PE估值为12.61倍,沪深300PE估值为11.54倍,深圳成指PE估值为25.6倍,创业板估值为39.3倍,中证500估值为23.44倍。

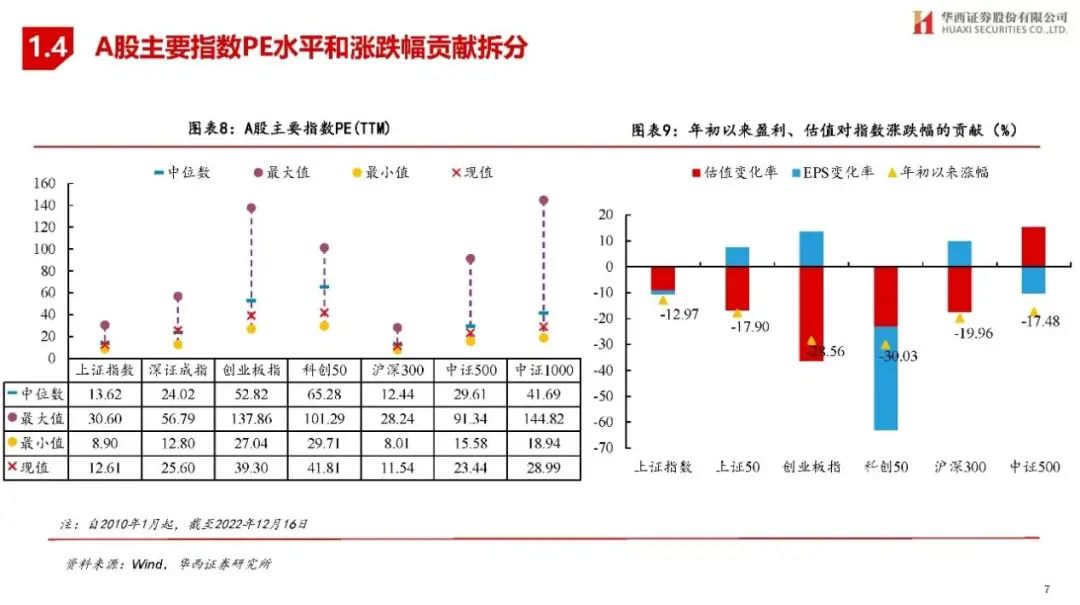

行业估值方面,从PE看,煤炭、有色金属、医药生物等行业当前PE处于历史较低分位,食品饮料、汽车等行业PE处于历史较高分位。从PB看,银行、非银金融、传媒等行业当前PB处于历史较低分位,汽车、食品饮料等PB处于历史较高分位。

二、11月宏观数据

1、消费市场

11月社会消费品零售总额38615亿元,同比下降5.9%。其中,除汽车以外的消费品零售额34828亿元,下降6.1%。1-11月,社会消费品零售总额399190亿元,同比下降0.1%。其中除汽车以外的消费品零售额358490亿元,下降0.2%。11月份消费市场明显承压,市场销售降幅有所扩大。但线上消费较快增长,基本生活类商品零售增势较好,部分升级类消费好于整体,超市和便利店等零售业态平稳增长。随着疫情防控措施不断优化,居民消费需求稳步释放,购物方式网络化趋势进一步强化,消费市场发展韧性将持续显现。

2、固定资产投资

1—11月全国固定资产投资(不含农户)520043亿元,同比增长5.3%。其中民间固定资产投资284109亿元,同比增长1.1%。从环比看,11月固定资产投资(不含农户)下降0.87%。11月各地区各部门持续推进稳经济一揽子政策和接续措施全面落地见效,有效发挥政策性开发性金融工具作用,推进重大项目建设,加快设备更新改造,加大民营经济支持力度,投资保持稳定增长。

3、工业生产

11月份规模以上工业增加值同比实际增长2.2%。从环比看,11月份,规模以上工业增加值比上月下降0.31%。1—11月份,规模以上工业增加值同比增长3.8%。疫情波动仍然是11月工业生产增速进一步放缓的主要原因。11月,尽管国内疫情防控政策得到大幅优化,但在疫情明显升温背景下,企业生产经营活动仍受到一定影响。从分项观察,疫情和外需拖累共振下,工业生产超预期回落,部分中上游行业表现相对较好,但服务业生产加快下滑,活动预期逼近年内低点。

三、市场研判

本周市场如期出现调整,主要原因是疫情的发展和经济数据的到来验证了短期基本面的冲击,市场整体没有趋势,但交易性机会还是比较多,市场热点短期围绕疫情、复苏和地产政策改善进行交易。

展望明年1月份行情,投资机会或来源于政策的指引,在外需回落内需不足的情况下国家出台实施扩内需战略,14日中共中央、国务院印发《扩大内需战略规划纲要(2022-2035年)》,提出“全面促进消费,加快消费提质升级”,重点提及免税、民族品牌、文化旅游、文创、海岛度假、邮轮等。随着防控政策优化,扩内需战略出台,短期或为消费复苏注入政策强心针。近期各地消费券陆续发放,再加上春节长假即将来临,消费受益需求回暖有望持续向上修复,关注白酒、食品、免税店、连锁餐饮、酒店等。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站