扫扫,关注微信

一、市场研判

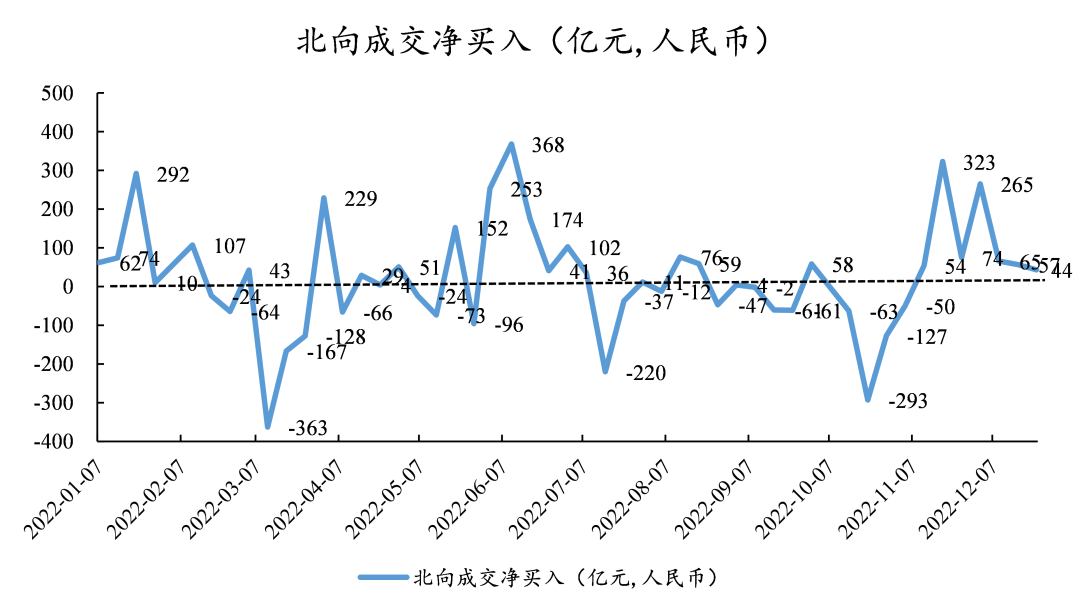

本周上证指数收于3045.87点下跌3.85%,深证成指下跌3.94%,创业板指下跌3.69%,三大指数均连挫五日。周五全市场在没有外资交易的情况下成交5859.1亿元,持续维持地量状态。北向资金本周累计净买入43.5亿元人民币,其中食品饮料行业净买入60.77亿元,相对的是赛道股被大幅净卖出。

受到市场风格切换的影响,本周储能板块表现低于大盘,但基本面无较大变动,海外户储需求旺盛国内大储招标加速。从海外户储来看,23年欧洲合同电价在0.6欧元/KWh以上较去年翻倍,户用光储回收期在3年以内,随着光储系统成本下降以及收益率上行,未来持续保持翻倍增长。国内大储方面,政策密集出台,新能源储能要求配置比例在10-20%大多要求在2h以上,各地试运行的电力现货市场交易也在逐步提升储能的经济性。22年1-10月国内储能装机3GWh,截止至11月底招标达34GWh,考虑到光伏组件价格开始下降将带动组件装机上升,23年国内大储将是从0到1快速增长的一年。

建议关注:(1)硅料硅片价格快速下跌,重点关注光伏原材料下跌后受益于下游装机需求增长的N型电池片、电池片设备、组件、辅材(胶膜、背板、玻璃)以及硅料下跌后拥有低成本低耗电低碳足迹竞争优势的颗粒硅;(2)国内大储招标34GWh以及海外户用储能有望继续保持翻倍增长,关注逆变器、储能电池等;(3)短期疫情加速扰动后将迎来社会秩序以及居民消费能力恢复,关注白酒、食品饮料、餐饮旅游等消费行业;(4)房地产仍然是中国各地经济发展的重要支柱,随着后续政策继续释放将带动房地产相关行业预期向好,关注建材、家电等。

二、行业情况

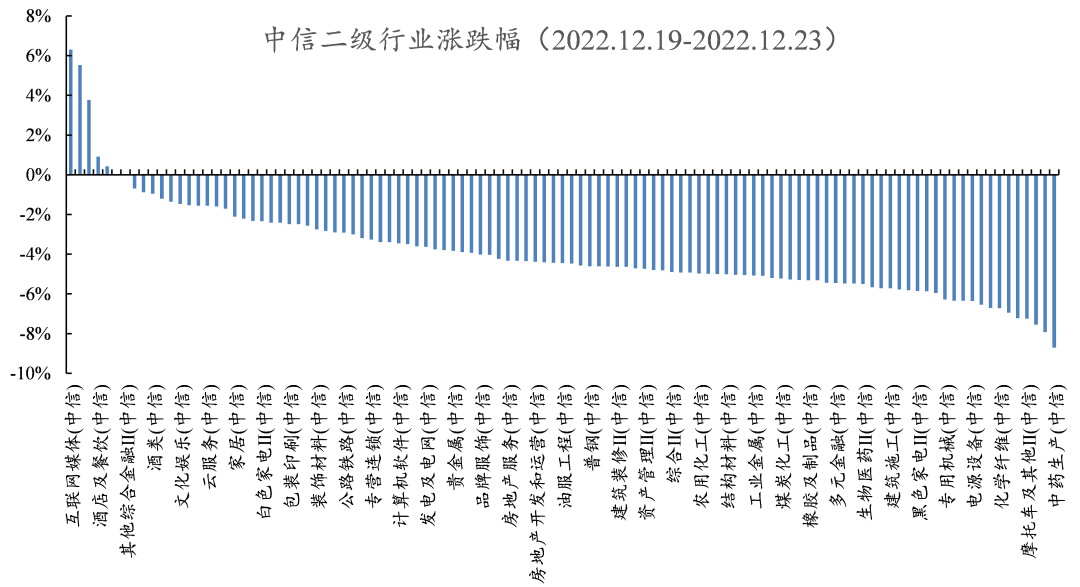

行业方面,根据中信二级行业分类,涨幅靠前的行业有互联网媒体、新兴金融服务、渔业、酒店及餐饮、教育,分别上涨6.30%、5.53%、3.77%、0.91%、0.43%;跌幅靠前的行业有中药生产、其他钢铁、半导体、摩托车及其他、种植业,分别下跌8.71%、7.92%、7.55%、7.25%、7.22%。

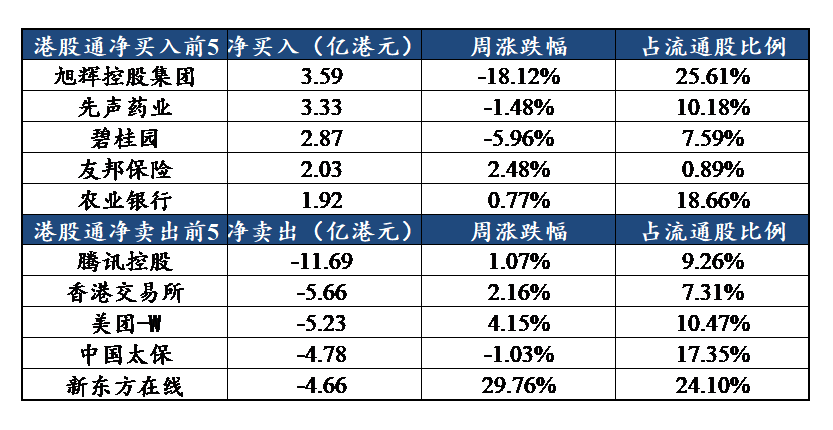

三、资金流动

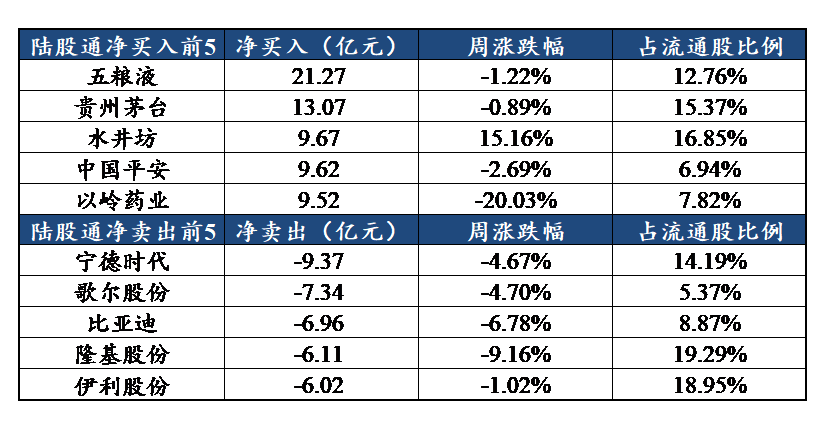

回顾一周沪深港通资金动向,本周北向资金合计净买入43.5亿元人民币,连续第7周加仓A股。临近2023年春节,食品饮料行业受到北上资金的强力追捧,净买入60.77亿元,超过其他行业净买入的总和,五粮液、贵州茅台、水井坊位列净买入前三;医药生物获得近16亿元的净买入,休闲服务、银行、家用电器、有色金属等行业则获得超亿元净买入。电子行业被净卖出逾23亿元,化工行业被净卖出逾12亿元,汽车、钢铁等行业则被净卖出超亿元。

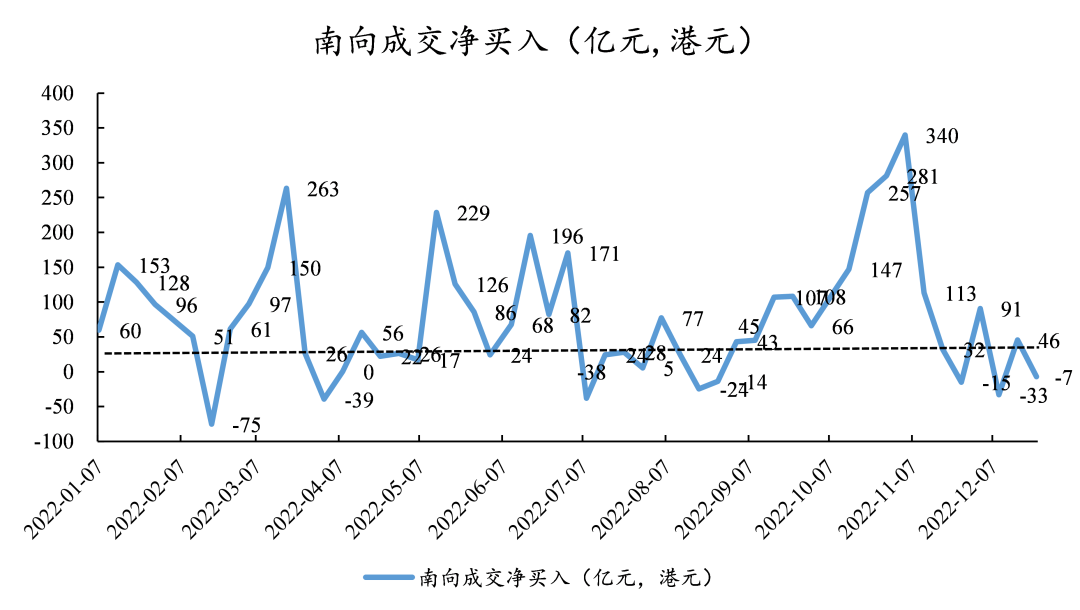

本周南向资金净卖出7亿港元。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站