扫扫,关注微信

一、市场研判

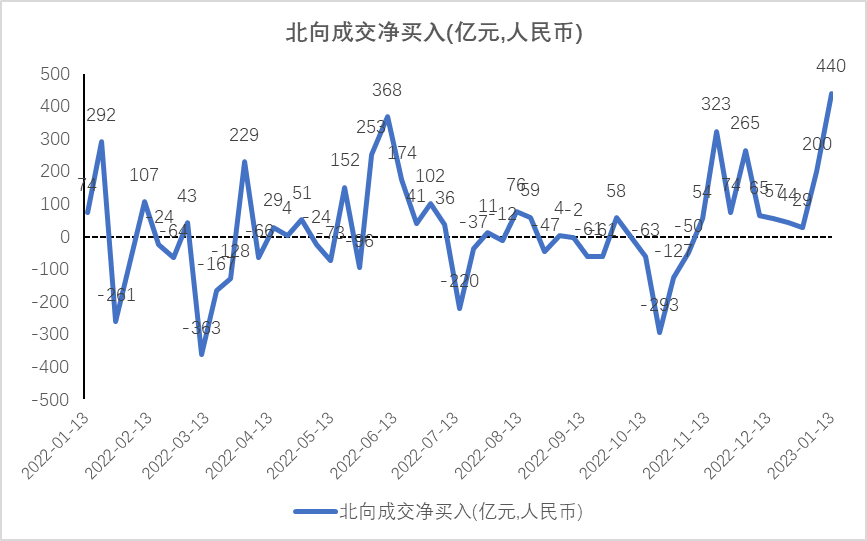

本周上证指数上涨1.19%至3195.31点,创业板指上涨2.93%,沪深300上涨2.35%,中证500上涨0.75%。本周北向资金净买入440亿元,外资表现出较高活跃度。

1月10日央行、银保监会召开信贷工作座谈会明确,实施改善优质房企资产负债表计划,开展“资产激活”、“负债接续”、“权益补充”、“预期提升”四项行动。22年11月以来逐步开展针对房地产供需两端的有力政策频频落地,力促房企主体风险化解和产业链复苏运转,随着改善计划的推进,房地产风险有望继续下降,进一步缓解市场担忧,并带动房地产相关产业链预期向好。

近期航空工业集团旗下上市公司重组动作频繁。1月11日中航电测发布公告,拟以向航空工业集团发行股份的方式购买其持有的成飞集团100%股权;1月9日中直股份公告称拟购买昌飞集团和哈飞集团100%股份,实现直升机业务整体上市。国防军工企业是国企混改的主力军之一,而中航工业是军工集团中唯一的央企投资国有资本投资公司试点单位,其改革和资本运作均超市场预期,关注军工行业国企改革高质量发展的投资机会。

建议关注:(1)硅料硅片价格快速下跌,重点关注光伏原材料下跌后受益于下游装机需求增长的N型电池片、电池片设备、组件、辅材(胶膜、背板、玻璃)以及硅料下跌后拥有低成本低耗电低碳足迹竞争优势的颗粒硅;(2)电力市场化改革推进,国内储能商业模式有望形成良性循环,建议关注储能产业链(储能电池、逆变器、温控等),以及优质储能集成商、具备高压级联技术供应商;(3)新能源汽车方面,关注结构性机会,性价比提升拉动需求弹性下,供需紧平衡、盈利稳定的锂电产业链环节,具备国产替代+技术创新的汽车零部件(热管理、汽车座椅、激光雷达、一体化压铸等),以及前瞻布局墨西哥工厂、瞄准海外供应链配套的优质企业;(4)短期疫情加速扰动后将迎来社会秩序以及居民消费能力恢复,关注白酒、食品饮料、餐饮旅游等消费行业;(5)房地产仍然是中国各地经济发展的重要支柱,随着后续政策继续释放将带动房地产相关行业预期向好,关注建材、家电等。

二、行业情况

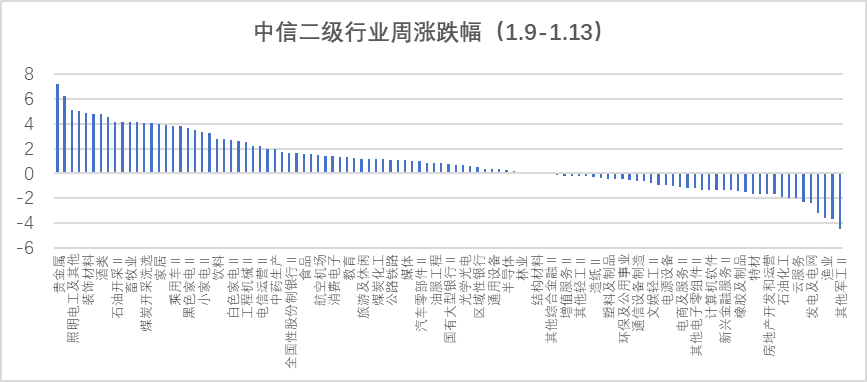

根据中信二级行业分类,涨幅靠前的行业有贵金属、产业互联网、照明电工及其他、厨房材料Ⅱ、装饰材料,分别上涨7.20%、6.19%、5.09%、5.03%、4.89%;跌幅靠前的行业有其他军工Ⅱ、航空航天、渔业、互联网媒体、发电及电网,分别下跌4.43%、3.69%、3.60%、3.14%、2.37%。

三、估值水平

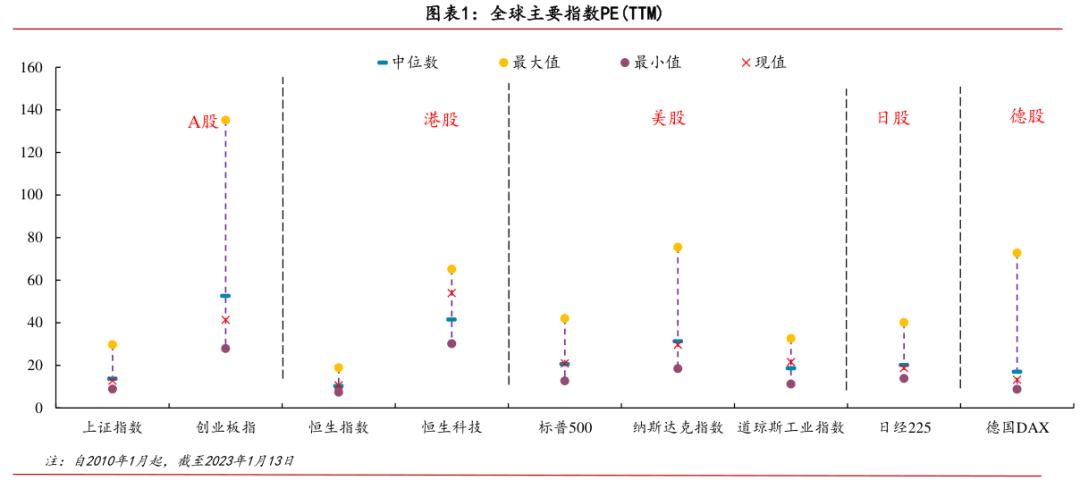

全球主要指数估值

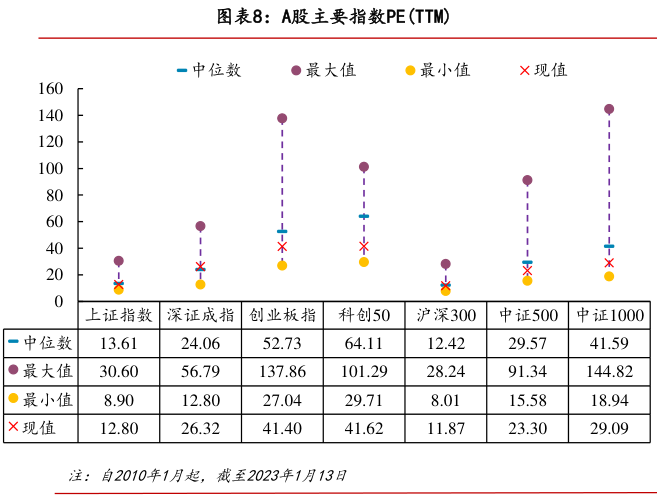

A股主要指数估值

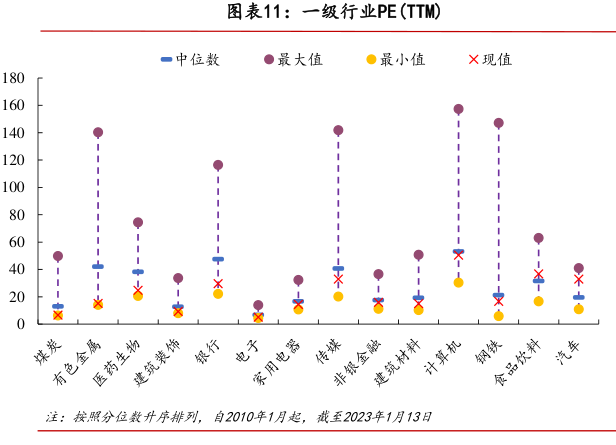

行业估值分位数

四、资金流动

本周北向资金净买入440.0亿元。

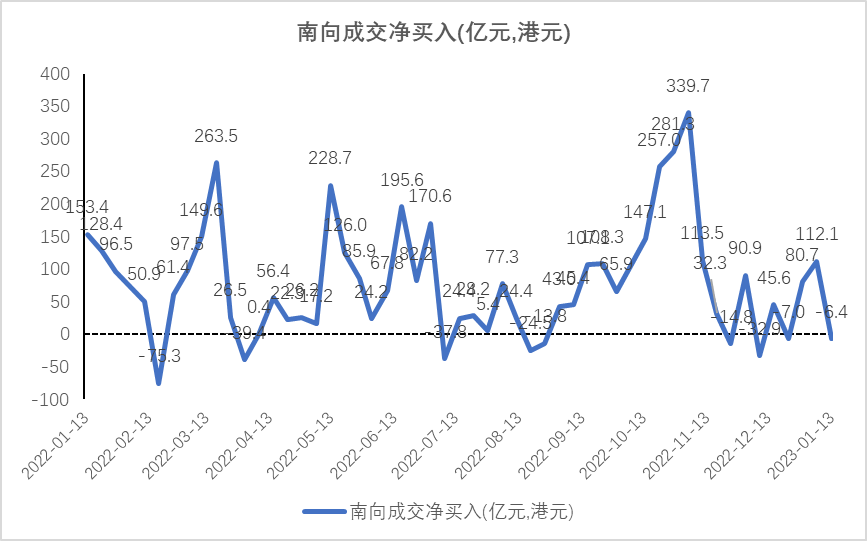

本周南向资金净卖出6.4亿港元。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站