扫扫,关注微信

一、市场回顾

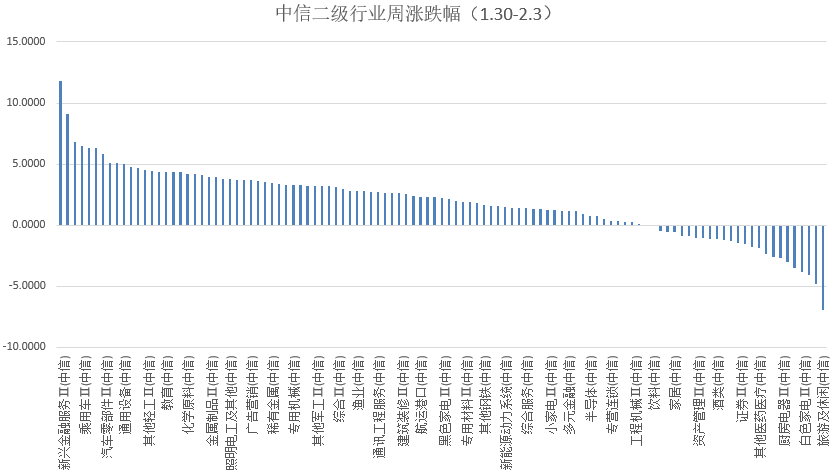

本周上证指数跌0.04%,创业板指数跌0.23%,沪深300指数跌0.95%,中证500指数涨1.48%。根据中信二级行业分类,本周涨幅靠前的行业新兴金融服务、互联网媒体、增值服务、乘用车及消费电子,上涨幅度分别为11.8%、9.09%、6.79%、6.51%、6.34%;本周跌幅靠前的行业是旅游休闲、保险、航空机场、白色家电及银行,下跌幅度分别为6.89%、4.79%、4.07%、3.86%、3.53%。

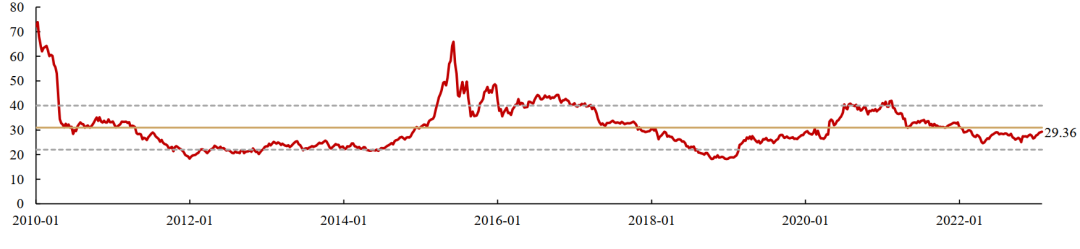

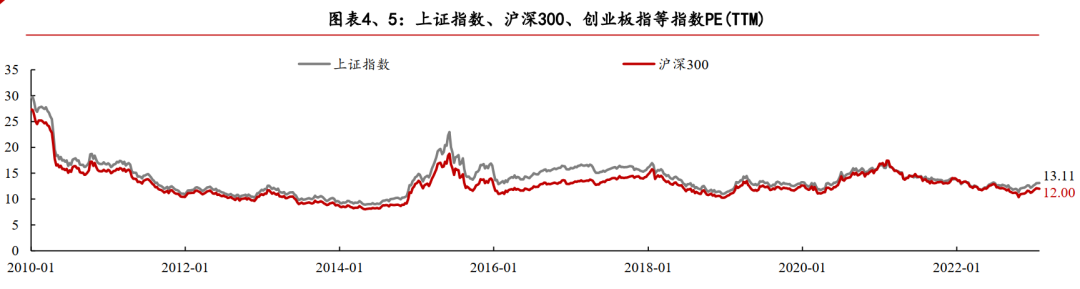

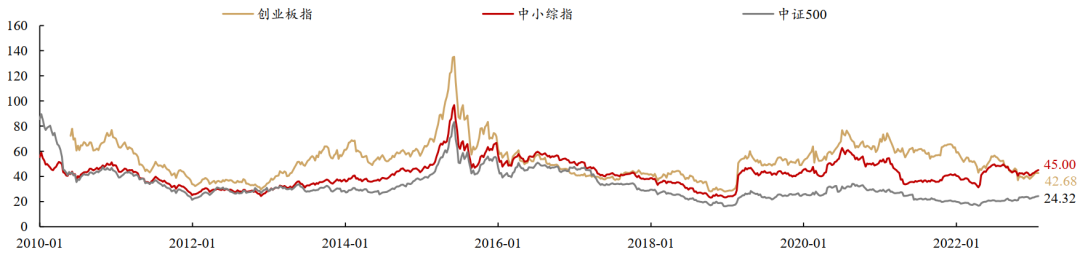

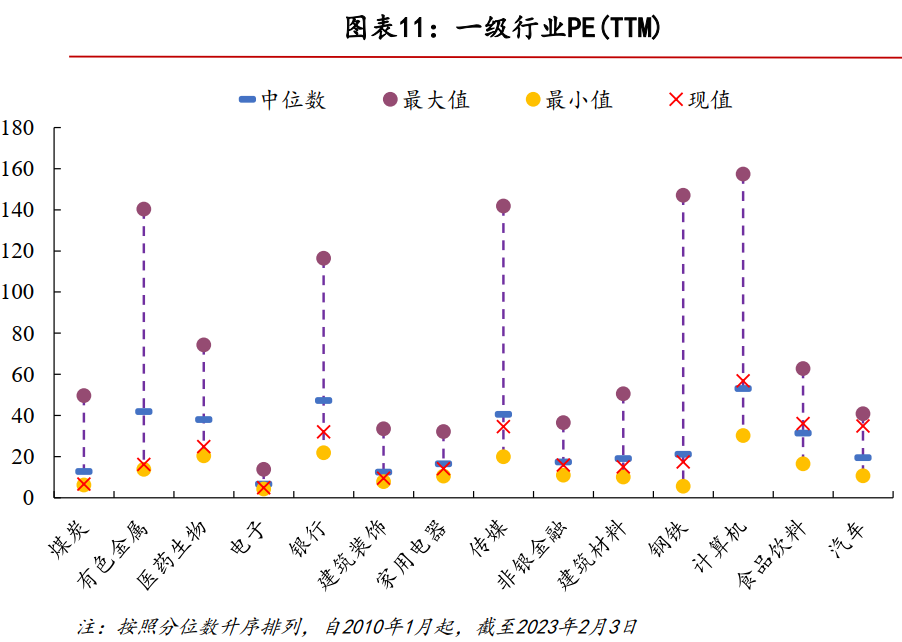

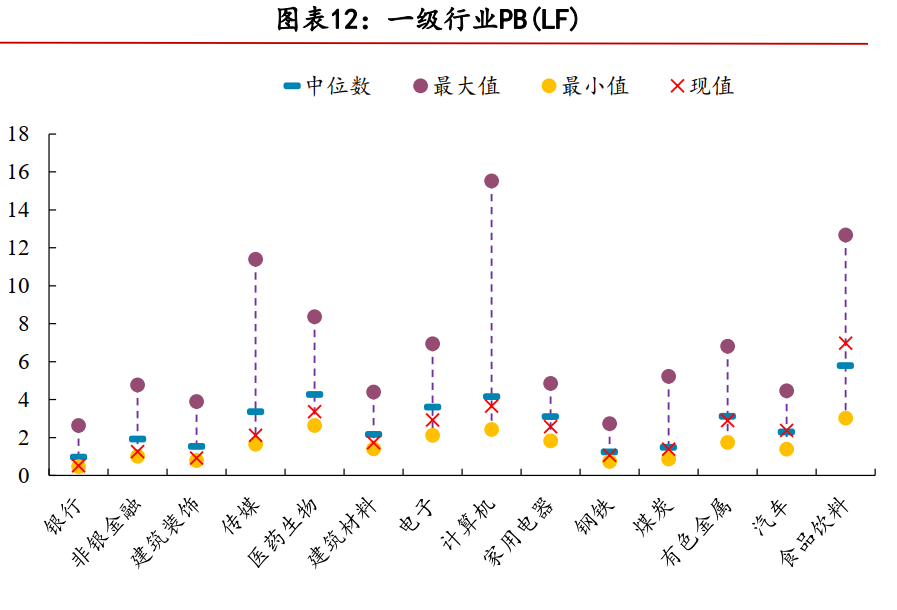

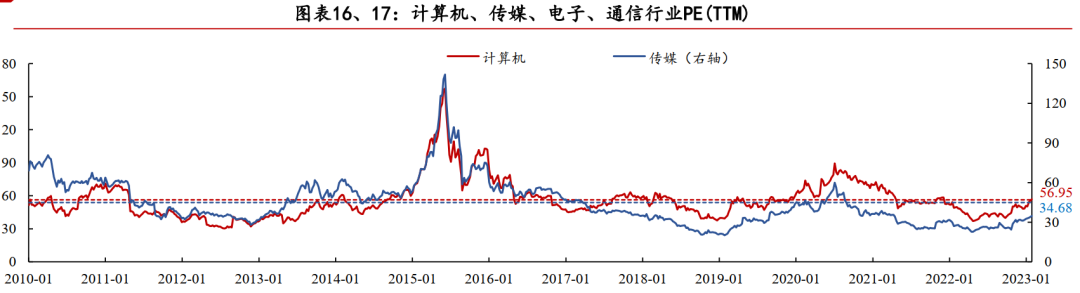

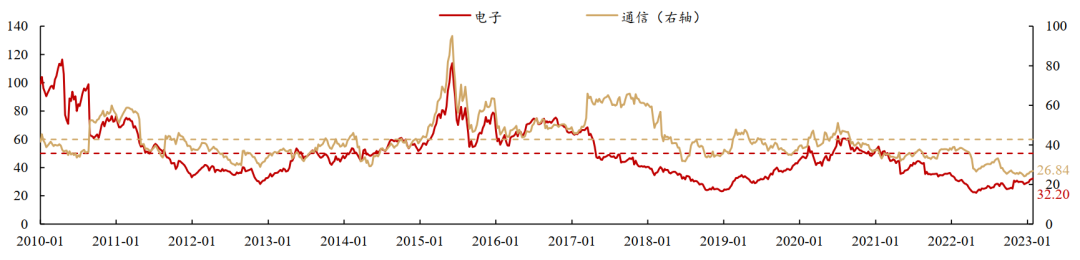

二、估值情况

三、后市观点

兔年首周注册制、联储加息、中航电测复牌等大事件就扎堆落地,对市场短期乃至中期走势影响重大,整体市场博弈情绪和预期在资金分歧下趋于激烈。联储加息的脚步放缓,是影响全球货币和经济运动的重大周期性变化。站在当下时点,后续经济基本面能否持续边际改善,强预期跟弱现实的剪刀差能否缩小,成为引领市场方向的关键。PMI数据显示大部分分项指标仍处50分界线下,说明1月经济改善基础尚有待夯实,还需相关经济刺激政策进一步发力,而落地与初步见效仍有时滞。从这个角度看后续经济基本面在稳增长+扩内需政策持续加码背景下有望迎来持续性边际改善,而市场大概率将随着经济数据的验证下走出中期修复行情。

全面注册制对市场影响:一是公司数量增多趋势加速,优质公司越来越稀缺;二是流动性整体分流有限,头部企业流动性受影响相对较小,中期仍回归公司的基本面;三是市场活跃度会有所抬升;创业板注册制实行后其成交额占全A比例有中枢提升但波动性加大,换手率无明显变化;四是首发估值抬升,无脑打新股时代结束。打新越来越接近美股港股,间接影响“固收+”资产超额收益。

综合分析,持续政策红利下投资者信心在修复,市场风险偏好度正在提升,尤其是数字经济已非单纯题材性炒作,其已开始逐渐蔓延到实际中的应用场景如人工智能、chatgpt、AIGC等;从政策脉络观察,左手保增长,右手补短板,尤其是如何解决国外“卡脖子”的问题将成为重要会议中政策支持的重点和方向,市场也会在相关方向上进行博弈,近期火热的数据要素、自主可控都可归属于此方向。当下的价值和成长方向在反弹后性价比已无明显优势,指数整体表现上或以整固和高位震荡为主;目前阶段市场仍存个股的结构性可操作空间,春躁行情继续仍在深入演绎。预计盘中结构性行情的切换和轮动仍是主基调,随着北向资金短期流入的放缓,内资的动向和择股偏好值得重视。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站