扫扫,关注微信

一、市场回顾

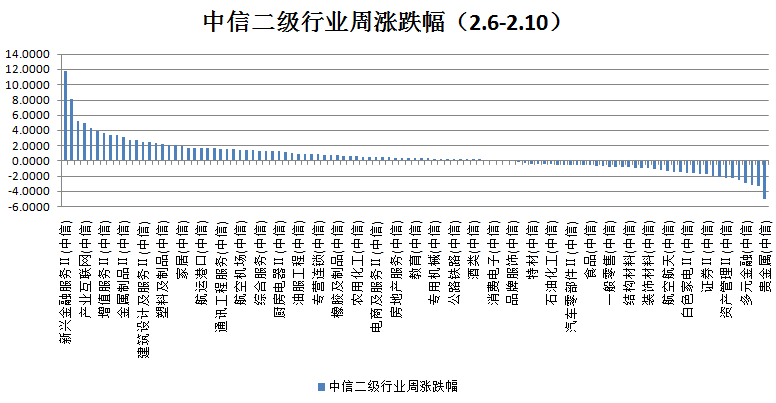

本周上证指数跌0.08%,创业板指数跌1.35%,沪深300指数跌0.85%,中证500指数跌0.15%。根据中信二级行业分类,本周涨幅靠前的行业新兴金融服务、酒店餐饮、照明电工、产业互联网及通信设备,上涨幅度分别为11.82%、8.05%、5.23%、4.97%、4.31%;本周跌幅靠前的行业是贵金属、乘用车、电信运营、多元金融及稀有金属,下跌幅度分别为5.14%、3.43%、3.27%、2.94%、2.62%。

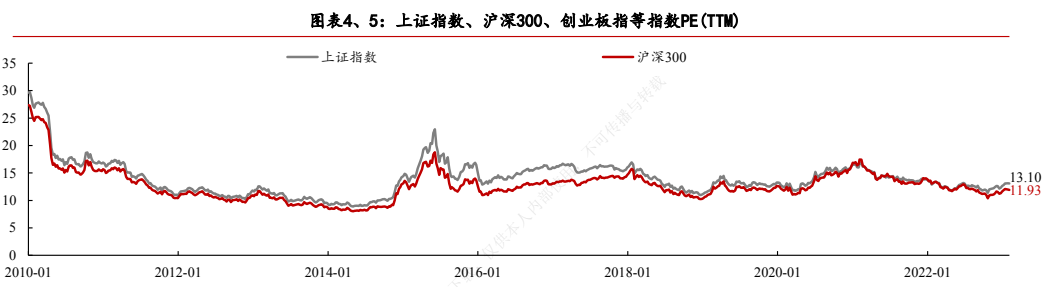

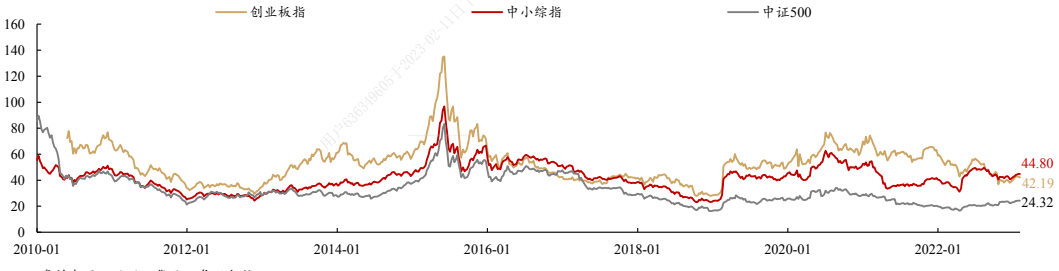

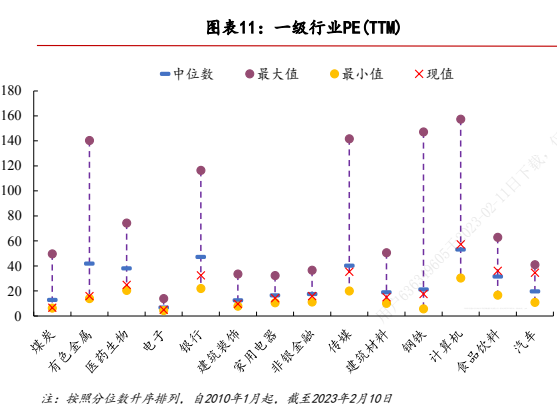

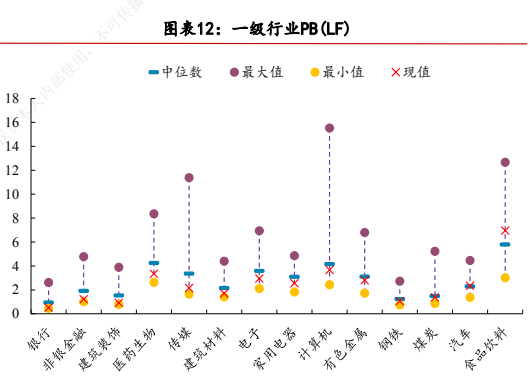

二、估值情况

三、政治因素影响经济格局

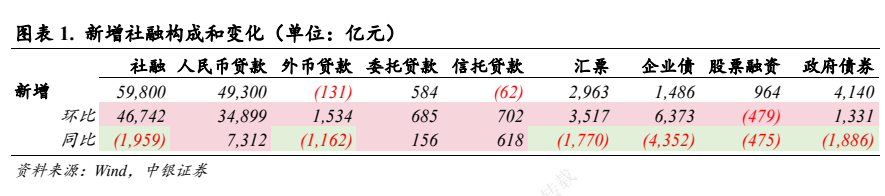

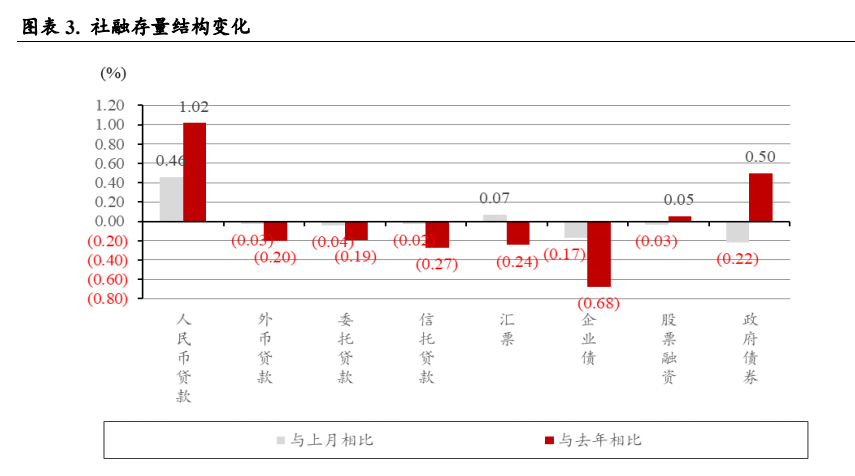

1月新增社融5.98万亿元,较去年同期少增1959亿元,高于市场预期。1月社融存量同比增长 9.4%,较上月下降 0.2 个百分点。

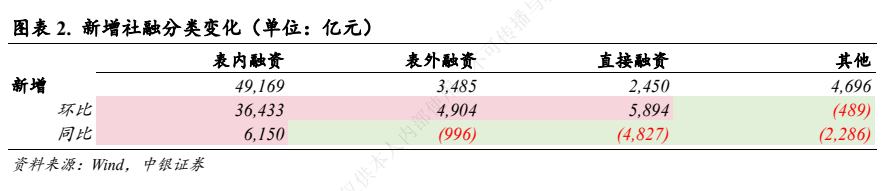

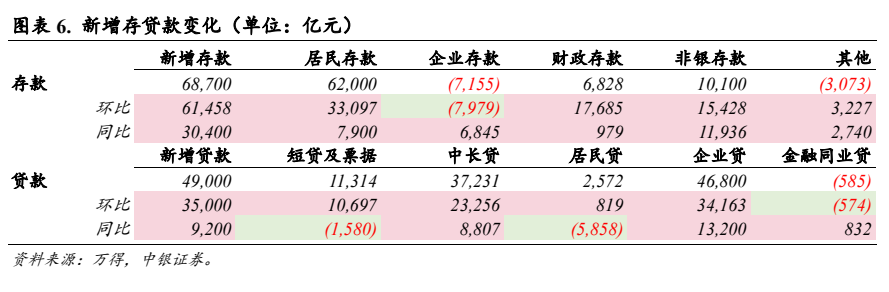

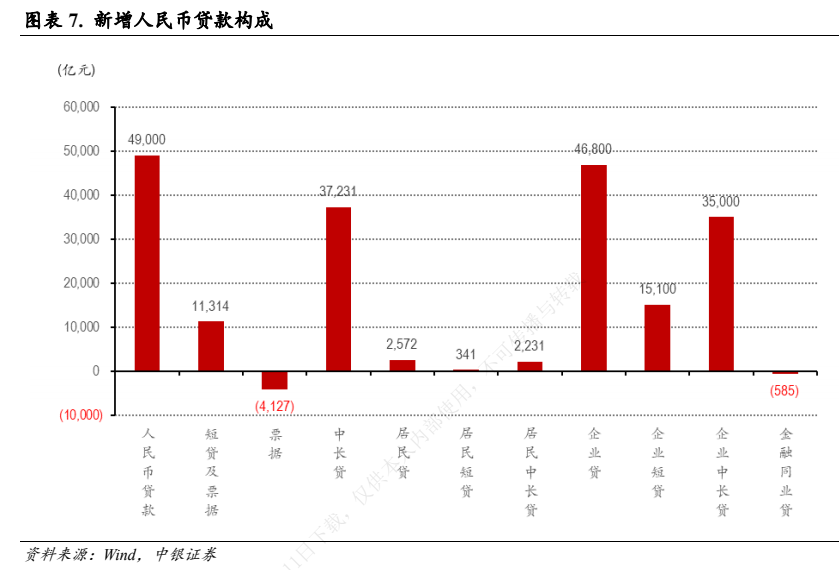

1月社融高于预期,信贷开门红效应显著。1 月社融各分项中,表内融资同比多增 6150 亿元,表外融资同比少增 996 亿元,直接融资同比少增 4827 亿元。1 月表内人民币贷款新增 4.93 万亿元,同比多增 7312 亿元,高于季节性水平,一方面受信贷开门红效应影响,另一方面前期政策性开发性金融工具配套融资、保交楼贷款、设备更新改造贷款加快投放,人民币贷款水平超出预期。表外融资新增 3485 亿元,受地产融资政策改善影响,表外融资回暖。直接融资中企业债融资大幅下滑,同比少增 4352 亿元,形成本月主要拖累,前期债券发行取消潮影响还未完全消除,1 月信用利差仍然偏高,贷款置换债券现象或仍然存在,但随着 2 月以来信用利差加速收窄,企业债融资或逐渐回暖。政府债券融资同比少增 1886 亿元,主要受到春节假期错位以及高基数影响。

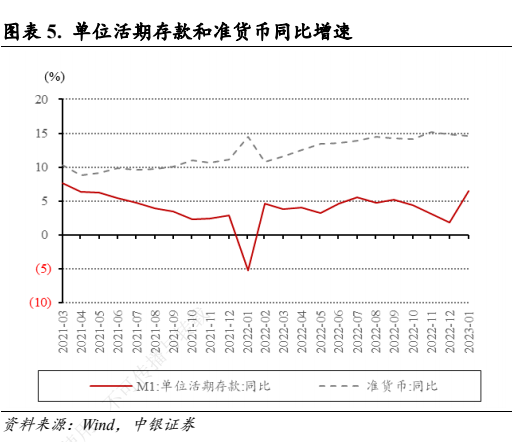

M2同比增速再度回升。1月 M2同比增长 12.6%,较上月上升 0.8 个百分点;M1 同比增长 6.7%,较上月下降 3.0 个百分点;M0 同比增长 7.9%,较上月下降 7.4 个百分点。1 月单位活期存款同比增长 6.49%,较上月上升 4.63 个百分点,准货币同比增长 14.62%,较上月下降 0.20 个百分点。1 月M2 同比增速再度回升,一方面在春节效应下,居民存款季节性大幅增加,另一方面超预期信贷开门红效应下,贷款派生存款同样呈现高增。

点评:稳增长发力下企业端贷款显著超预期,达到历史最高水平,预计 2023年央行货币政策工具使用上仍将以再贷款工具和政策性开发性金融工具为主;2. 问题落于居民提前还贷意愿仍显著高于贷款意愿,高频数据来看节后楼市也未恢复至往年水平,稳地产政策或将再度加码;3. 此外,2023 年 1 月起,人民银行将消费金融公司、理财公司和金融资产投资公司等三类银行业非存款类金融机构纳入金融统计范围。1 月末三类机构贷款当月增加 57 亿元,存款当月增加 27 亿元,该口径调整影响总体不大。

三、后市观点

今年春节受疫情政策优化影响,国内经济逐渐恢复。虽然阶段性扰动仍存,但经济全面复苏大趋势不改。春节后上证指数逼近3300点大关,市场压力随之升高。从股指期货上看,压力分化。春节前上证50、沪深300股指期货主力持仓前20名净空单手数均在历史高位附近。当前市场随着股指震荡,股指期货的压力分化,目前沪深300、中证500、上证50期指还是处在良性调整阶段,但中证1000压力大幅上升,为此中小板块短期压力值得重点关注。外部关注美联储加息节奏。今年已加息25个基点,加息预期放缓。美联储主席鲍威尔称今年不降息,表明美国经济的压力有所回落,相对好于市场预期。预计未来市场维持震荡格局,同时仍需密切关注政策面、资金面以及外部因素的变化情况。短线关注半导体、计算机、军工、消费以及电力等行业的投资机会。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站