扫扫,关注微信

一、上周回顾

1、股指表现

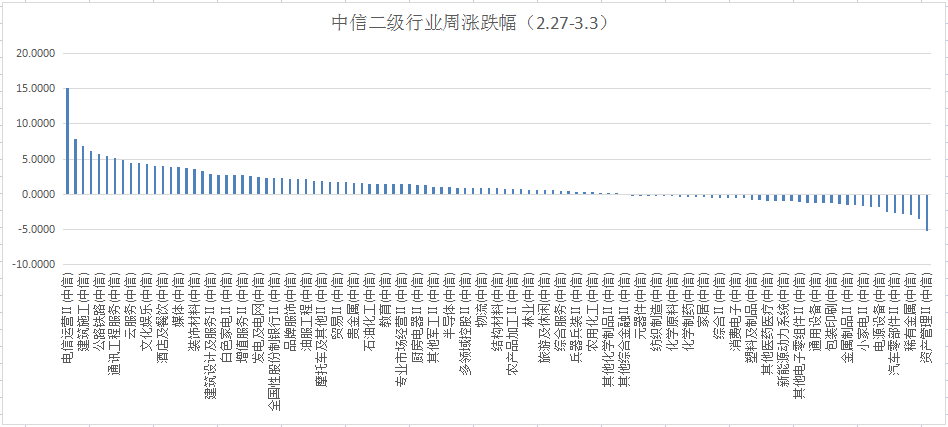

本周各主要指多数上涨,具体表现为:沪深300指数上涨1.71%,上证指数上涨1.87%,中证500指数上涨0.78%,创业板指数下跌0.27%。行业方面,根据中信二级行业分类,本周涨幅靠前的行业有电信运营、互联网媒体、建筑施工、运输设备,分别上涨15.05%、7.85%、6.84%、6.12%;跌幅靠前的行业有资产管理、新兴金融、稀有金属、其他轻工,分别下跌5.18%、3.56%、2.88%、2.82%。

2、估值水平

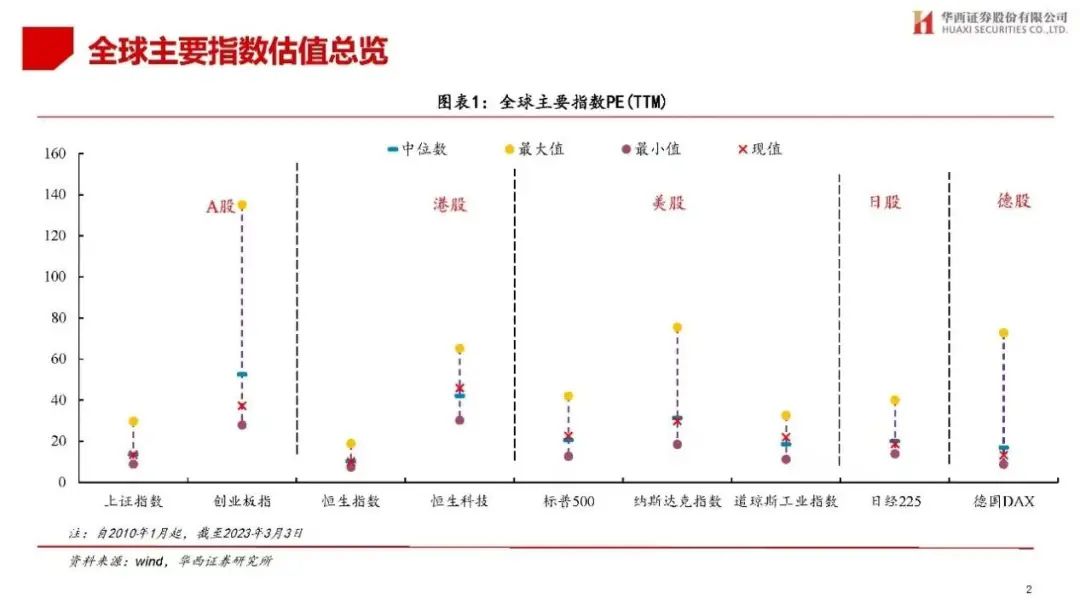

全球主要指数估值比较

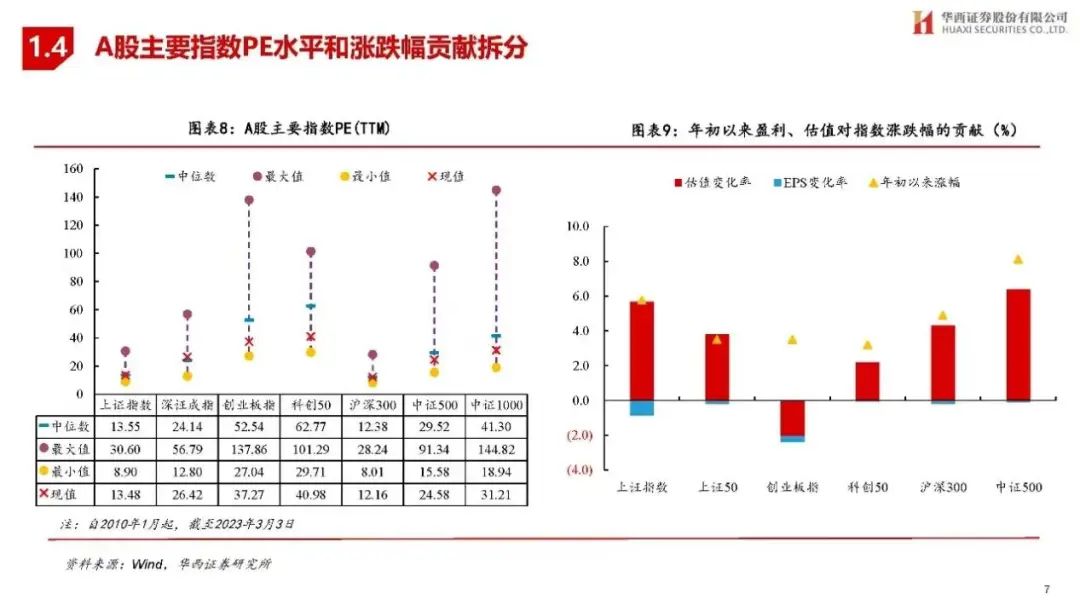

A股主要指数估值对比

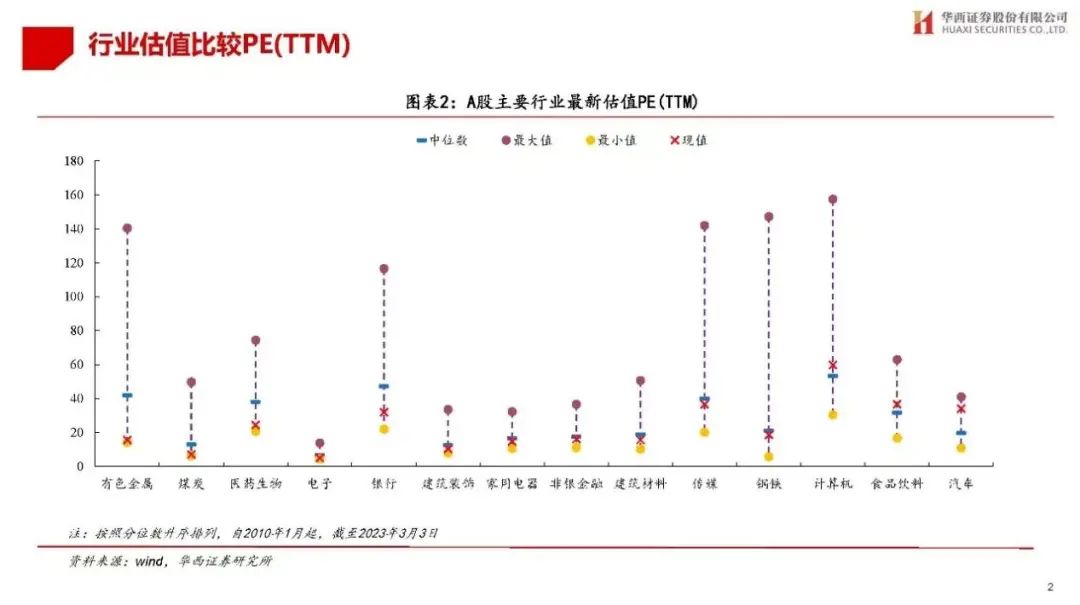

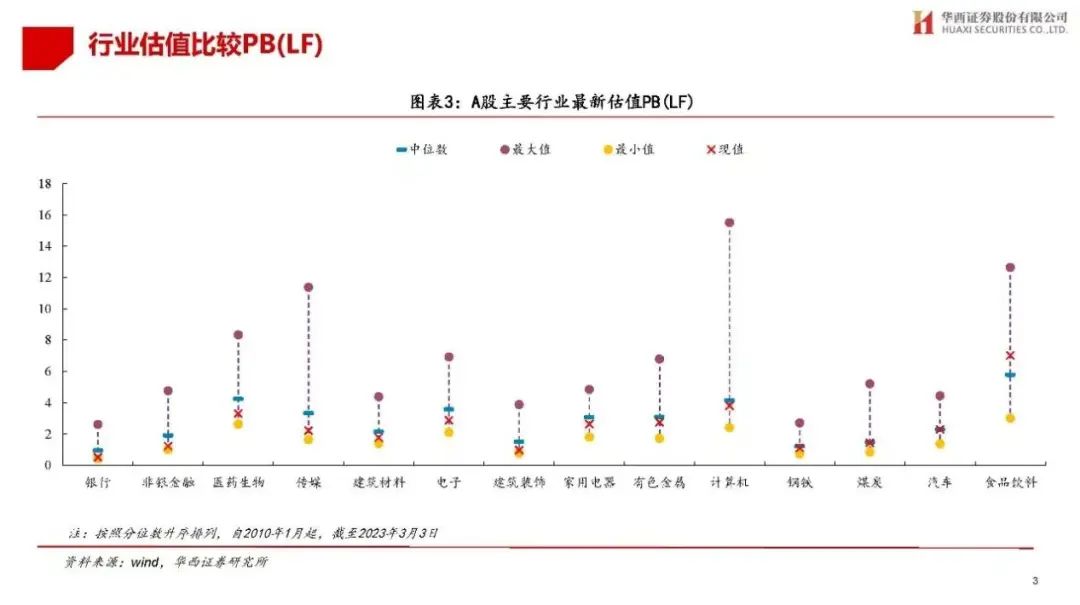

行业估值方面对比

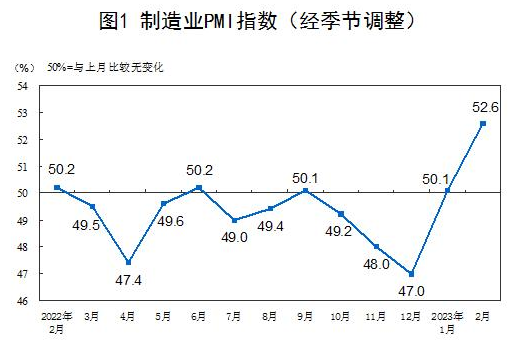

二、2月份PMI数据

1)2月份制造业采购经理指数(PMI)为52.6%,比上月上升2.5个百分点,高于临界点,制造业景气水平继续上升。

从企业规模看,大、中、小型企业PMI分别为53.7%、52.0%和51.2%,高于上月1.4、3.4和4.0个百分点,均高于临界点。

从分类指数看,在构成制造业PMI的5个分类指数中,生产指数、新订单指数、从业人员指数和供应商配送时间指数均高于临界点,原材料库存指数低于临界点。生产指数为56.7%,比上月上升6.9个百分点,表明制造业生产明显加快。新订单指数为54.1%,比上月上升3.2个百分点,表明制造业市场需求继续回升。原材料库存指数为49.8%,比上月上升0.2个百分点,表明制造业主要原材料库存量降幅持续收窄。从业人员指数为50.2%,比上月上升2.5个百分点,表明制造业企业用工量较上月有所增加。供应商配送时间指数为52.0%,比上月上升4.4个百分点,表明制造业原材料供应商交货时间加快。

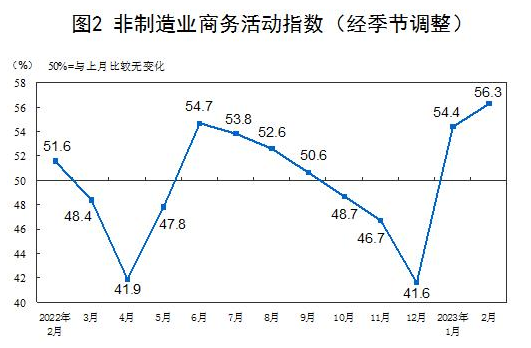

2)2月份非制造业商务活动指数为56.3%,比上月上升1.9个百分点,高于临界点,非制造业恢复发展态势向好。

分行业看,建筑业商务活动指数为60.2%,比上月上升3.8个百分点。服务业商务活动指数为55.6%,比上月上升1.6个百分点。从行业情况看,道路运输、航空运输、邮政、住宿、租赁及商务服务等行业商务活动指数位于60.0%以上高位景气区间;批发、保险等行业商务活动指数低于临界点。

三、市场研判

近期市场没有明确主线,风格方面偏主题投资为主,受政策利好的数字经济和中国特色估值体系的中字头表现比较强劲,总体上看低估值的大盘权重股表现比较好。当前处于一季度业绩真空期,待季报公布,之前高增长风光和储能可能才会有交易性机会。

展望未来,宏观经济数据不断向好,2月份的PMI延续1月份持续反弹也佐证了这一点,本轮中国经济复苏,维持A股“修复市”的看法。

行业配置方面,关注地产复苏背景下的家电、家具和建材装修等投资机会,消费端方面关注疫情受抑的餐饮旅游和医药保健行业的投资机会。主题性机会方面,可重点关注“央企国企”在中国特色现代资本市场建设下的估值重估机会和数字经济中的信创、半导体、云计算、人工智能等。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站