扫扫,关注微信

一、市场研判

本周A股市场表现出明显的分化,上证指数收于3250.55点上涨0.63%,创业板指收于2293.67点下跌3.24%,新能源车、光伏相关的赛道股资金流出明显跌幅持续扩大,资金流入的通信、计算机、半导体等板块涨幅明显。

央行决定于23年3月27日降准0.25个百分点,对应释放长期资金约为5000亿元。22年11月底的降准至今3个多月的时间,国内防疫政策转向后经济明显好转但仍在初步修复阶段,银行资金面偏紧,且国内暂时没有通胀压力。两会后新一届领导班子成员落定,在15日央行超量续作MLF后短期没有预期的情况下央行全面降准25BP,显示了央行对流动性呵护的态度,缓解当前银行体系流动性偏紧的局面。另一方面在欧美银行业危机频发的时点,国内货币政策积极的宽松操作释放人民币资产安全稳定的信号,同样抑制国内资本市场的恐慌情绪。中长期来看中国经济修复逐渐从消费、基建向制造业扩散,政府工作报告再次强调加快建设现代化产业体系,数字经济和绿色转型将是资本开支的主要方向,将持续存在结构性机会。

3月14日、16日,欧洲发布《净零工业法案》和《欧洲关键原材料法案》,草案中设定了到2030年欧盟40%的太阳能光伏、50%的绿氢电解槽、60%的热泵以及 85%的风力涡轮机和电池来自欧盟内部制造的目标。同时来自单一第三方国家的战略原材料年消费量不应超过65%,高于65%的国家的相关产品将在投标评定中被降级,让买家更难获得补贴。由于该法案主要针对公共招标项目,而以分布式光伏为主的欧洲市场受此影响较小,而且最终中资企业可通过海外产能布局来满足政策要求。在中国光伏制造已经占据了巨大部分的欧美市场的情况下,欧美此刻通过激进的贸易壁垒限制和政策去扶持本土制造,更加反应了欧美对新能源产业链的重视,虽中国企业在海外的激烈竞争已不可避免,但国内光伏、锂电、风电在技术进步、成本管控、供应链完整上的优势将在竞争中胜出,不应过度悲观。

建议关注:(1)重点关注光伏产业链中紧缺的高纯石英砂及坩埚,技术成熟开始放量的Topcon电池设备及电池厂,辅材(POE粒子、POE胶膜、背板、光伏玻璃)等;(2)关注国内外均有较大增长的储能板块;(3)数字经济相关的信创、软件、通信、半导体等板块。

二、资金流动

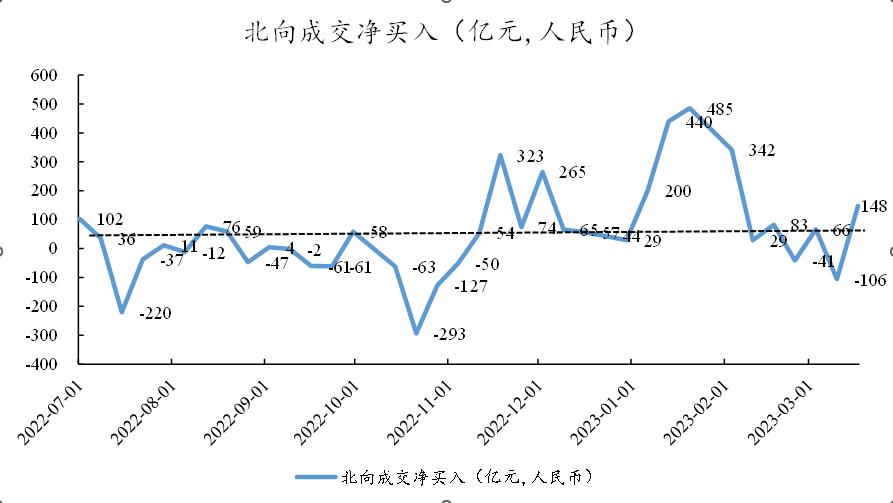

回顾一周沪深港通资金动向,本周北向资金合计净买入147.8亿元人民币。

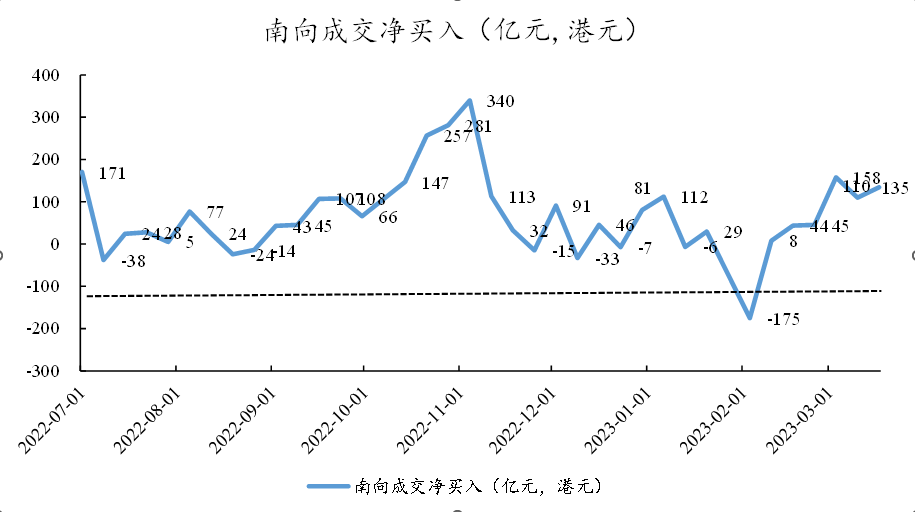

本周南向资金净买入134.6亿港元。

三、行业情况

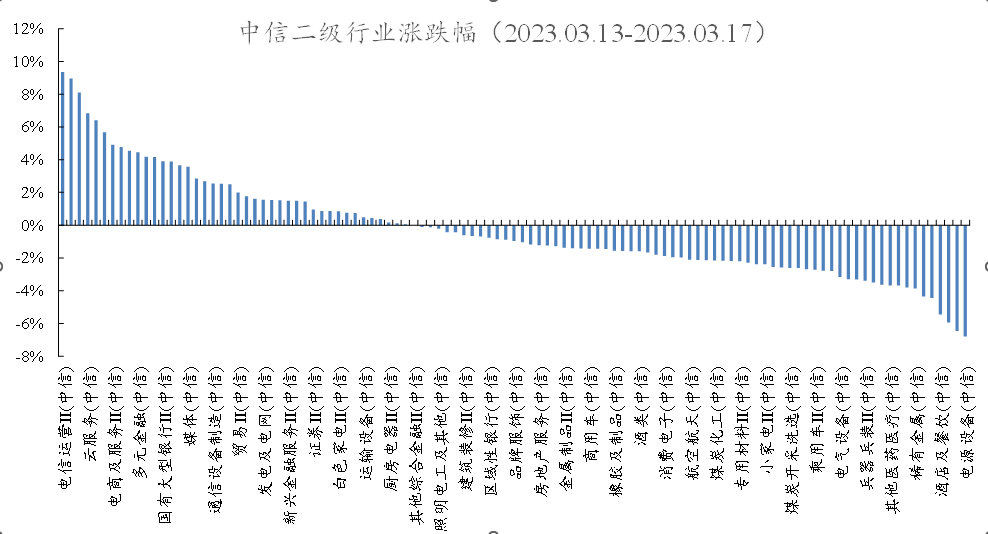

行业方面,根据中信二级行业分类,涨幅靠前的行业有电信运营、产业互联网、广告营销、云服务、建筑施工,分别上涨9.37%、8.96%、8.10%、6.84%、6.42%;电源设备、新能源动力系统、综合服务、酒店及餐饮、汽车销售及服务,分别下跌6.81%、6.47%、5.93%、5.45%、4.45%。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站