扫扫,关注微信

一、市场回顾

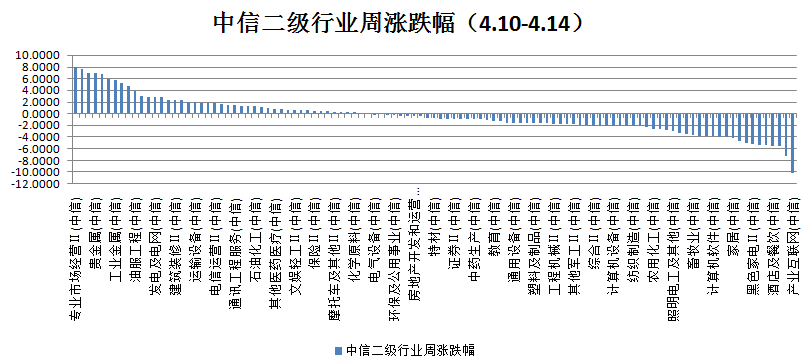

本周上证指数涨0.32%,创业板指数跌0.77%,沪深300指数跌0.76%,中证500指数跌0.52%。根据中信二级行业分类,本周涨幅靠前的行业专业市场经营、石油开采、新兴金融服务、贵金属及媒体,上涨幅度分别为7.88%、7.63%、6.96%、6.95%、6.77%;本周跌幅靠前的行业是产业互联网、云服务、酒类、酒店餐饮及厨房电器,下跌幅度分别为10.13%、7.19%、5.57%、5.52%、5.42%。

二、估值情况

2.1主要指数PE估值

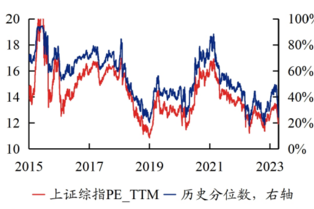

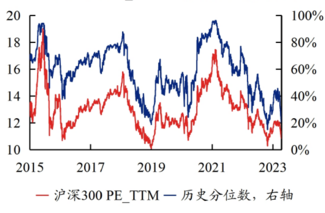

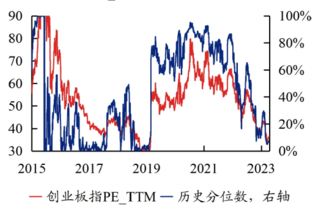

创业板(1.17%)和深成指(1.17%)估值提升较多;上证50(-5.05%)、上证指数(-3.76%)和沪深300(-3.36%)估值下降较多。

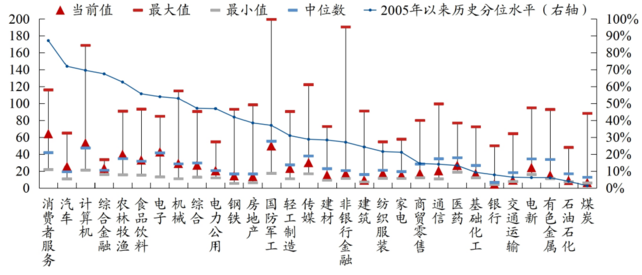

2.2A股行业PE

本周PE估值提升前三行业分别为石油石化(6.95%)有色金属(6.41%)和建筑(6.18%);本周PE估值下降前三行业分别为消费者服务(-4.45%)、食品饮料(-5.07%)和轻工制造(-5.27%)。 PE分数位前三行业分别为:消费者服务(87.1%)、汽车(71.93%)和计算机(69.55%);PE分数位后三行业分别为煤炭(1.3%)、石油(4%)和有色金属(6.06%)。

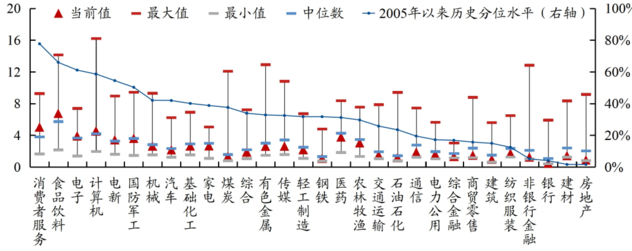

2.3A股行业PB估值

PB分位数前三行业分别为:消费者服务、食品饮料和电子;PB分数位后三行业分别为:房地产、建材和银行。

三、经济数据

3月金融数据

3月我国新增社融 5.38 万亿(预期 4.42 万亿),较去年同期多增7,079 亿;新增人民币贷款 3.89 万亿(预期 3.09 万亿),较去年同期多增 7,497 亿;M2 同比增长 12.7%(预期 11.9%)。

总体而言,一季度企业融资呈现“供需两旺”,居民融资修复“仍待观察”。企业端,信贷超预期增长或主要源于金融机构供给发力,一季度新增人民币贷款 10.6 万亿,相当于全年总量的 45%,较去年同期的 39.1%进一步上行。前瞻地看,未来信贷供给速度将放缓,叠加工业企业利润下滑拖累资本开支,企业信贷增速或缓慢回落。居民端,房地产修复和消费反弹带动居民融资需求回升,但居民就业和收入改善缓慢或压制房地产和消费修复斜率,体现在居民存款仍然高企、CPI 通缩风险上行。前瞻地看,未来需密切关注房地产市场表现,若稳步修复,居民超额存款或转移至房地产投资,M2 增速将加速回落,广义流动性有望从盈余转向缺口(社融增速高于 M2)。

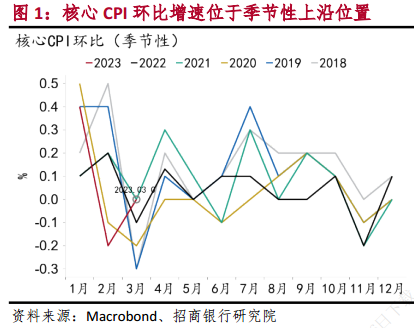

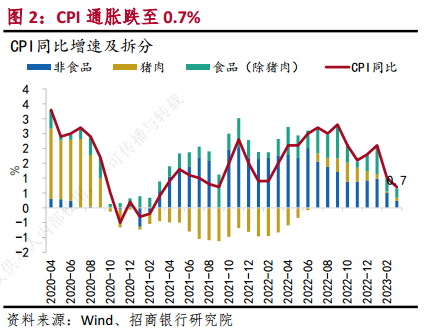

3月物价数据

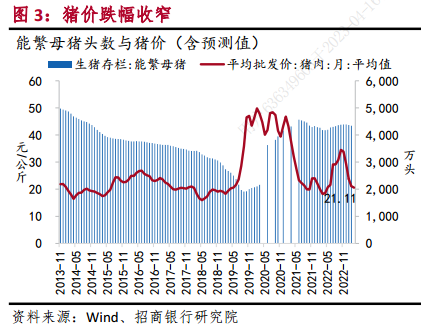

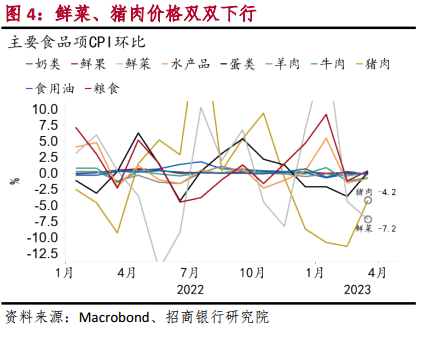

3月CPI 同比增速 0.7%(市场预期 1.0%),较前值下行 0.4pct。环比增速-0.3%,较前值回升 0.2pct;核心 CPI 同比增速 0.7%,较前值下行 0.1pct。环比增速 0,较前值回升 0.2pct。食品项通胀较前值回落 0.2pct至 2.4%,对 CPI 通胀的拉动较前值回落 0.1pct 至 0.4pct;环比增速提升0.6pct 至-1.4%;非食品项通胀较前值回落 0.3pct 至 0.3%,对 CPI 通胀的拉动较前值回落 0.25pct 至 0.25pct;环比较前值上行 0.2pct 至 0。

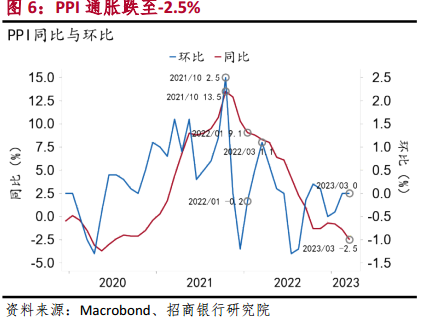

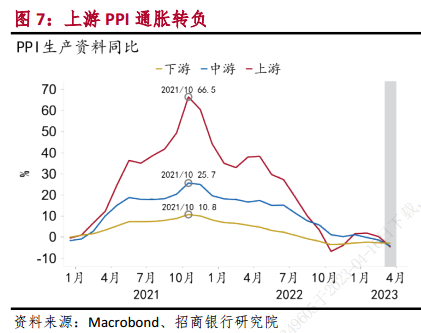

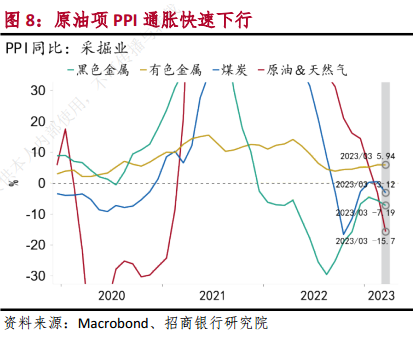

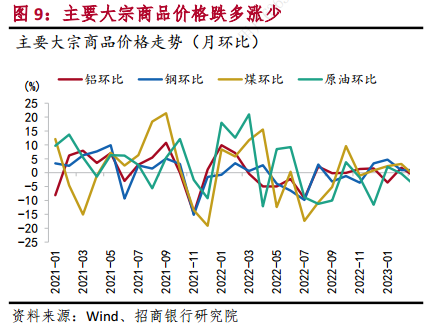

3月PPI同比增速-2.5%(市场预期-2.3%),较前值下行 1.1pct。环比增速 0,持平前值;生产资料 PPI 同比增速-3.4%,较前值下行1.4pct。环比增速 0,较前值回落 0.1pct;生活资料 PPI 同比增速 0.9%,较前值下行 0.2pct。环比增速 0,较前值上行 0.3pct。

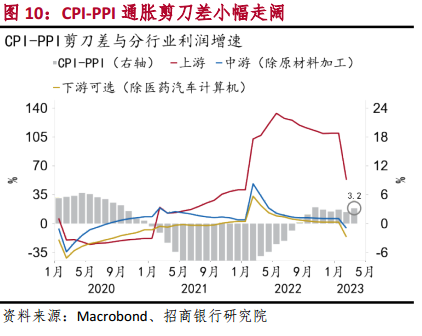

3 月 CPI-PPI 通胀剪刀差走阔至 3.2pct,PPI 通胀在基数影响下下跌较快。预计二季度 CPI-PPI 通胀剪刀差基本走平,下游利润持续改善。 前瞻地看,2023 年上半年 CPI 通胀或将持续低于 1.0%,核心 CPI环比动能中枢则将逐步超出季节性水平。PPI 通胀大概率于二季度触底,底部约为-3.0%。环比增速则将保持在 0.1%附近。

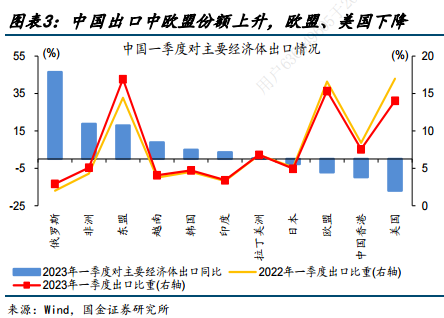

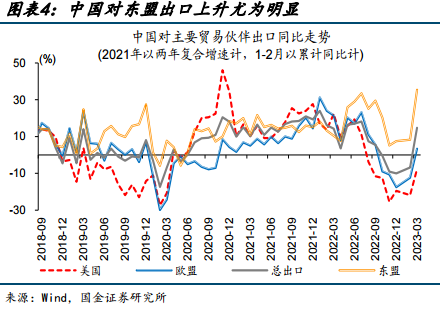

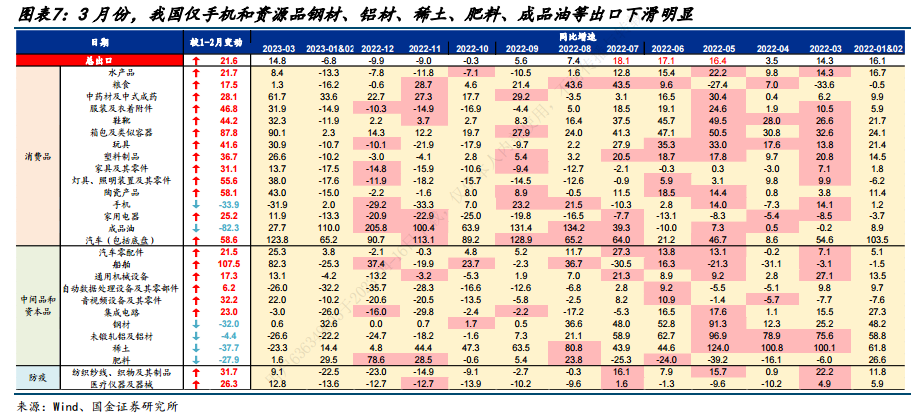

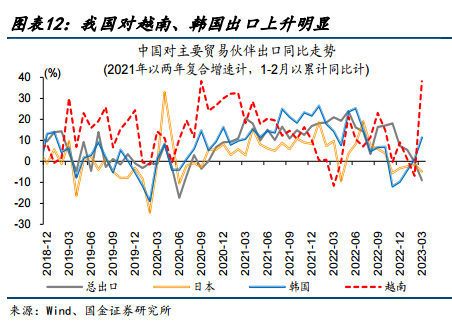

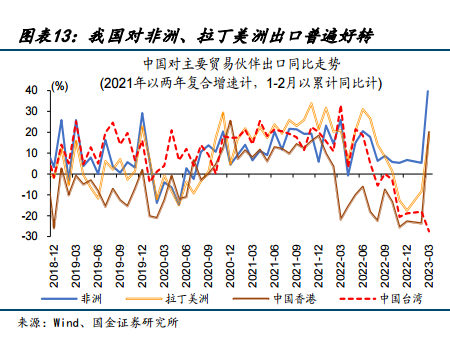

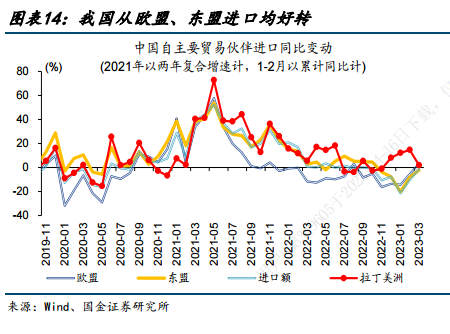

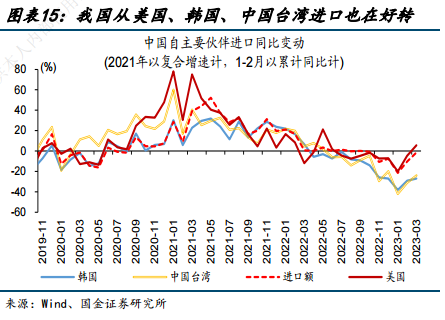

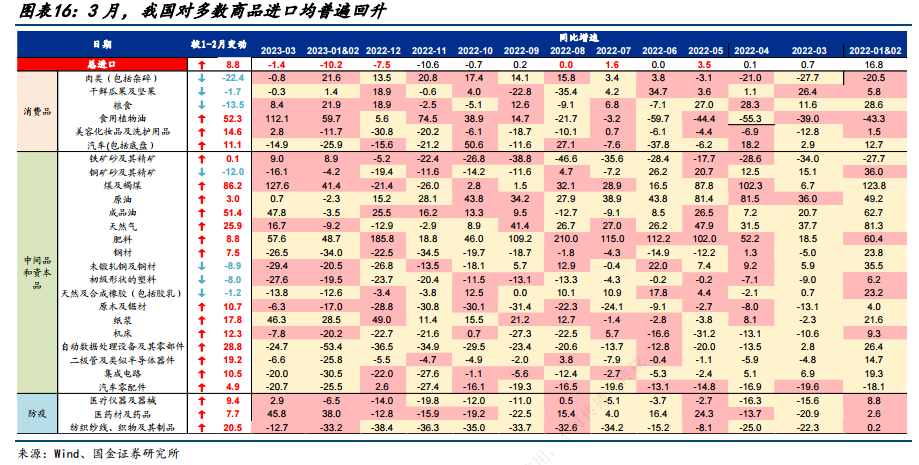

3月进出口数据

4 月13日,海关总署公布 3 月外贸数据,出口同比 14.8%,1-2 月为-6.8%;进口同比-1.4%,前值为-10.2%。

3月出口数据一定意义上证实了乐虎(lehu游戏)官方网站对中国制造业出口竞争力和韧性的长期观点。往前看,虽然海外需求的不确定性仍然可能影响中国出口增速,但中国出口有望继续领跑亚洲甚至全球。

四、市场研判

本周市场延续震荡,量能温和放大,人工智能高位剧震,自主可控线的半导体后发制人,业绩预增、旅游、有色全周强势,新能源等赛道股开始修复,饮料延续调整;整体看个股分化下局部赚钱效应尚存。

3月社融数据超预期显示国内经济复苏的延续。美国最新的CPI和PPI数据也出现下降,释放了市场对通胀缓解的乐观情绪。上市公司业绩陆续公告引发市场风格转向业绩成长股,4月15日是一季报有条件强制披露的截止日期,叠加年报属于一年中业绩披露最密集的阶段;这里首先观察已出业绩个股的反馈情况,一季报预期也好的属于有叠加的加分项尤其值得重视;其次回避部分季报暴雷概率大的公司,尤其是高位题材属性的。AI作为前期主流热点在短期加速后因交易拥挤度提高和获利盘丰厚而剧烈震荡,其最易赚钱的一波已过去,资金更愿意寻找低位补涨及新发酵细分方向的机会,操作难度加大;总体从资金面上博弈节点上该板块已进入休整期。而从AI溢出的活跃资金会选择相对低位,且符合政策导向和业绩加持的方向进行阶段性运作,毕竟现阶段暂无未预期的国内外风险因素,市场仍处结构性的做多窗口期。

短期盘面轮动震荡、高低切的局面较为常见,但总体运行的节奏尚属健康。半导体的崛起证明作为现代各产业的基础产业,移动互联、数字经济、人工智能都绕不开半导体,而美国打压和高层重视的背景下,核心公司业绩已呈有韧性的复苏态势,值得长线重视。另外随着行业纵深发展,市场消息催化下阶段性的热点仍会有变化,如AI发展进度需持续跟踪,如实际应用落地进度超预期或出现爆款级OR现象级产品或方向。市场整体上已从前期AI虹吸资金的极致分化风格转向风格再平衡,可继续从泛科技股+“中特估”板块内部高低切及一季报业绩线中寻找机会。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站