扫扫,关注微信

一、市场回顾

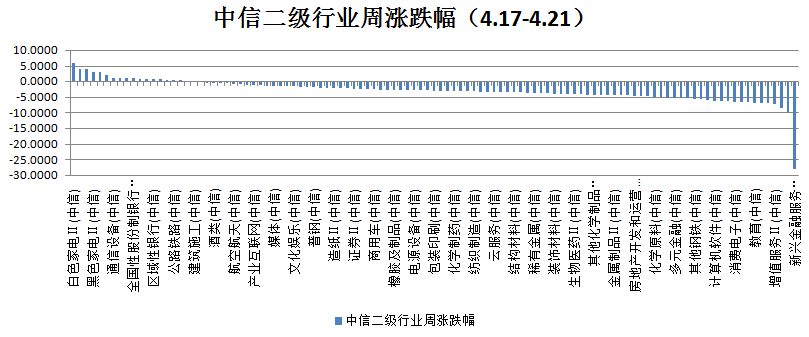

本周上证指数跌1.11%,创业板指数跌3.58%,沪深300指数跌1.45%,中证500指数跌2.81%。根据中信二级行业分类,本周涨幅靠前的行业专业白色家电、石油开采、保险、黑色家电及国有大型银行,上涨幅度分别为5.85%、3.99%、3.94%、2.95%、2.89%;本周跌幅靠前的行业是新兴金融服务、互联网媒体、电商服务、增值服务及资产管理,下跌幅度分别为28.07%、10.01%、8.40%、7.13%、7.04%。

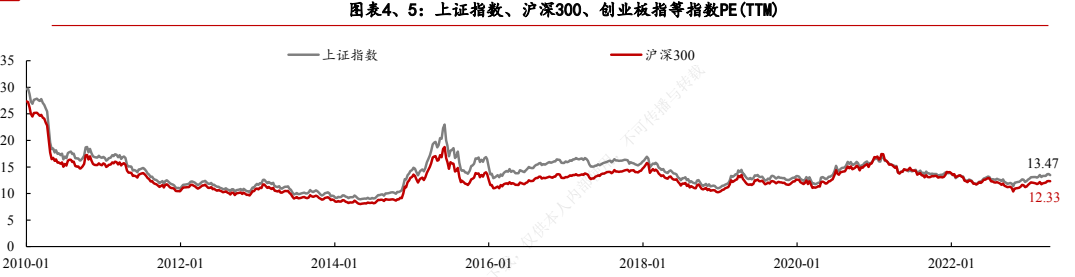

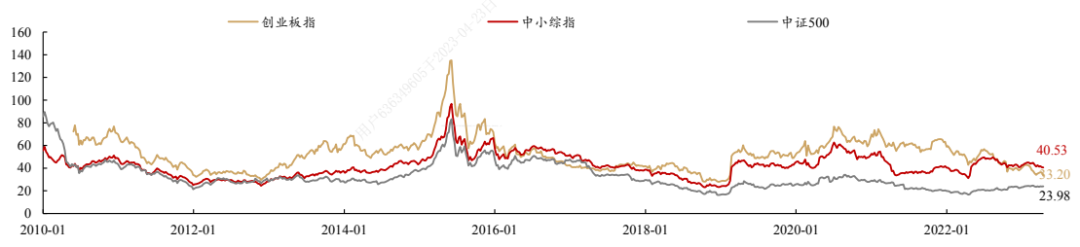

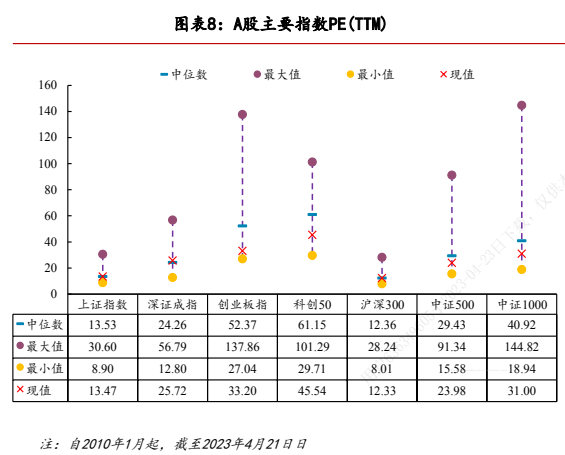

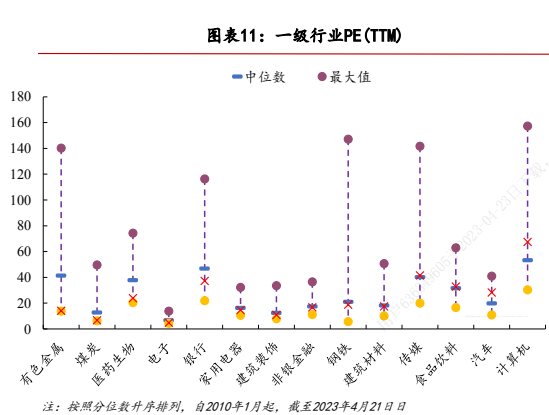

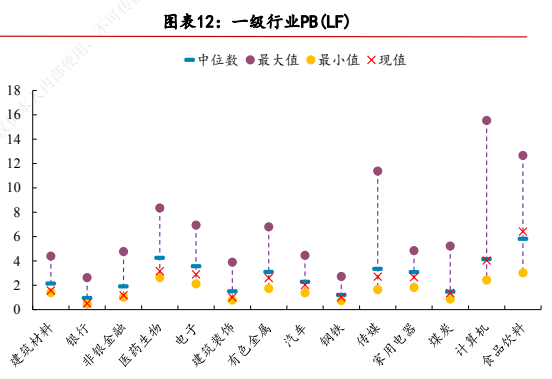

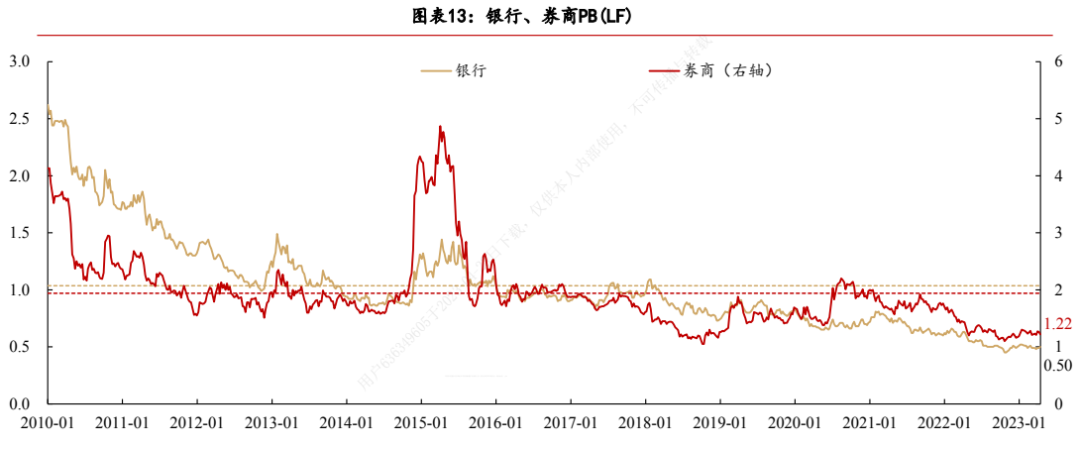

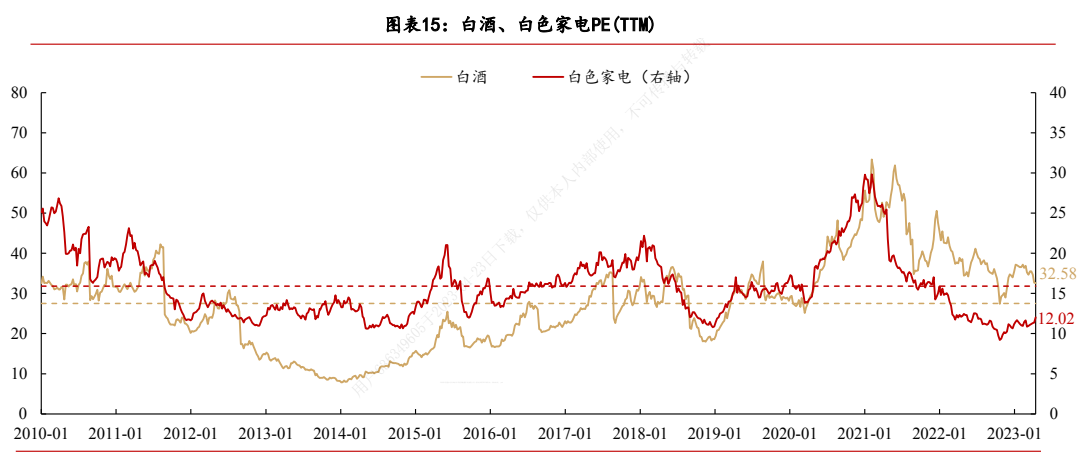

二、估值情况

三、宏观经济

3月财政数据

2023 年4月18日财政部公布最新财政收支情况,1-3 月累计,全国一般公共预算收入 62341亿元,同比增长 0.5%,全国一般公共预算支出 67915 亿元,同比增长 6.8%。1-3 月累计,全国政府性基金预算收入10825亿元,同比下降 21.8%,支出 21066 亿元,同比下降 15%。

总体来看,目前财政收支均不同幅度回暖,其中支出端表现更好。展望后续,财政政策仍是扩需求、提信心的重要手段,未来主要有几个看点:(1)去年末中央税种提前入库的影响或将告一段落,加上 Q2 存在基数效应,Q2 财政收入有望加速回升带动支出端;(2)针对中小微企业、个体工商户的各项支持政策已逐渐落地(如所得税优惠),将为这些市场主体营造更好的复业扩业、赚钱盈利的条件,有利于2023年复苏的持续性;(3)2021年末财政部延续的全年一次性奖金单独计税优惠政策今年底就会到期,若不延续,个税改革有望在今年落地对冲相关影响。

3月经济数据

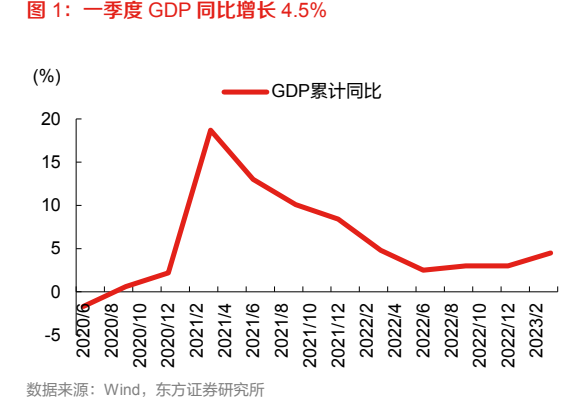

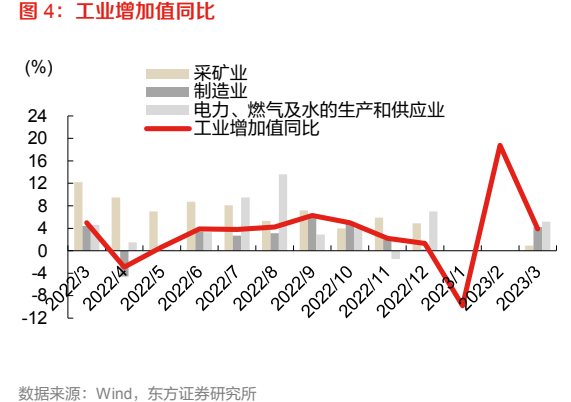

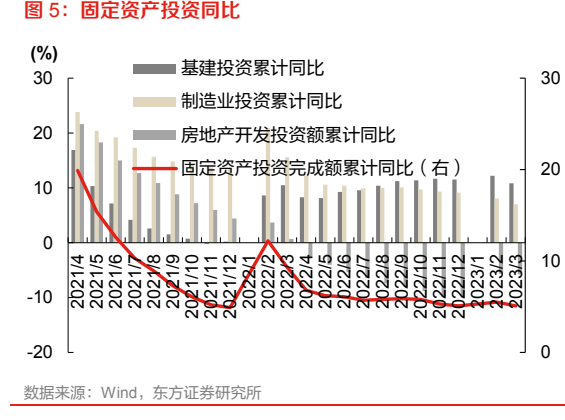

4月18日国家统计局公布最新经济数据,一季度 GDP 同比增长 4.5%;3 月规模以上工业增加值同比增长 3.9%;社会消费品零售同比增长 10.6%;1-3 月固定资产投资累计同比增长 5.1%。

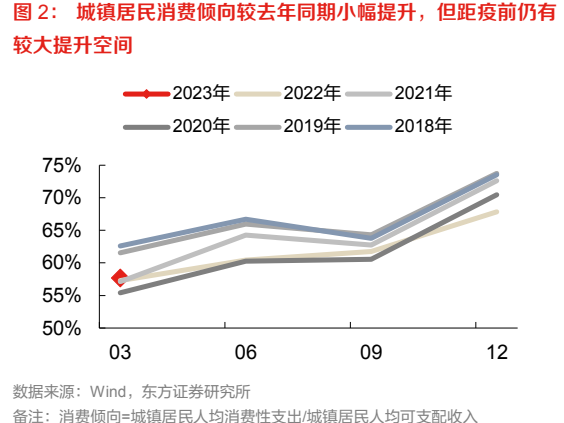

未来会更好,已经成为共识,但由于基数的存在,“好”需要被重新定义。乐虎(lehu游戏)官方网站认为,从环比上,二季度有几个变量可能会带来增量变化:一是消费倾向的进一步修复,以及五一传统旺季可能呈现更高弹性;二是第三产业投资与相应的就业( 3 月16-24 岁人口调查失业率 19.6%,仅好于 2022 年 7 月,当时疫情叠加毕业季),乐虎(lehu游戏)官方网站认为低通胀恰恰意味着未来有更大修复空间,三是政策的角度,引入外资和地方化债将成为今年余下时间最大的观察点,外资对相关产业链产值和出口也会带来一些帮助。总体来说,一季度数据略好于预期,但结构上还有诸多瑕疵,而二季度除了基数,也存在着更多期待,对于修复的后劲,依然可以保持信心,迎接同时包含基数和内生动能的二季度增长。

四、市场研判

本周市场先扬后抑,创业板指、中证1000领跌。本周TMT板块再度高位剧震,家电银行收涨。本周仅三个板块收红;综合金融、电子、消费者服务、综合等下跌超-5%。概念板块上,汽车芯片、MCU芯片、先进封装等大跌超-10%。资金方面:两融数据小幅上升,北向小幅净流入3亿元。最新余数据为1.65万亿元;融资买入占比为8.41%。北向资金上,交运、煤炭、电力新能源分别净流入18、14、13亿元;电子、非银行金融、基础化工分别净流出-26、-19、-14亿元。

随着本周市场先扬后抑,大盘已经在前期犹豫后确认向下调整。展望后市,考虑到3月21日至今已经反弹约20个交易日,因此本轮下跌启动后,按照此前运行的时间节律,大概率将面临一轮调整。随着2022年10月以来各类宏观要素改善,市场一直处于中长期底部逐级抬升过程中,目前调整短期看似冲击很大,但并不影响中长期持续向好趋势,反而下跌中带来逢低配置机会。行业配置方面,中特估概念仍值得关注,其中大基建板块可重点关注。消息面上,2023年中央企业经营层面的考核指标由“净利润”改为“净资产收益率”,建筑央企ROE或有较好回升机会;考虑到今年是“一带一路”倡议提出十周年,“一带一路”建设有望加速。在结合较为极致的分化结构下,一带一路为代表的中字头是资金除了AI+主线以外共识度最高的方向,当AI+再度短线分歧时,有望再获得资金追捧。方向上可重点关注建筑央国企及“一带一路”相关国际工程业绩增长弹性和持续性。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站