扫扫,关注微信

一、市场研判

本周上证指数跌0.72%,深证成指跌0.41%,创业板指数跌0.36%,沪深300指数跌0.71%。虽有利好政策不断加持,但在国内通胀及其他经济数据不佳的情况下,投资者信心不足,A股反弹略显乏力。本周A股维持弱势震荡走势,整体表现较弱,个别主题投资/板块表现较为突出。从板块表现上来看,减肥药、5.5G、消费电子、半导体光刻机板块涨幅居前,盘中表现出色。从北上资金情况来看,本周北上资金累计减仓131亿元,已连续3周净卖出。从北上资金流入情况来看,北上资金主要青睐电子、生物医药、汽车等板块。

当前A股市场,性价比凸显。稳增长政策持续落地,随着汇金入市、融券政策逆周期调节等强心剂注入,A股市场企稳反弹可期。板块配置方面,建议继续关注以下成长逻辑清晰且具备业绩支撑的投资主线:1)半导体板块:A.华为、苹果等终端新品发布,消费电子小型换机潮可期。B.新技术爆发对半导体板块带来正向影响。C.存储器价格拐点渐显,周期复苏将至。D.晶圆厂龙头先进制程突破在即,半导体材料国产化超预期,前道设备&材料自主可控核心方向受益标的值得予以重点关注。2)卫星互联网板块:海外龙头在卫星互联网领域取得主要突破,SpaceX星链全新推出星链直连手机业务,可适用于现有LTE手机,无需更改硬件、固件或特殊应用程序,根据计划25年可实现上网,这是卫星商业化的重大突破。关注卫星通行、卫星制造及应用环节的投资机会。3)医疗医药板块:医药板块底部已基本确立,医药长线需求增长稳定,关注消费医疗及创新药投资机会。4)医美/美护板块:医美终端在旺季驱动下迎来显著回暖。双十一招商已启动,关注优质国产护肤/化妆品品牌商投资机会。5)通信板块:“下行万兆、上行千兆”等新网络体验场景下,5.5G建设需求成立。5.5G建设有望新增频段、带动基站/终端设备及上游芯片、天线、滤波器、PA、PCB、光模块等环节用量和价值量。

二、行业情况

行业方面,根据中信二级行业分类,本周涨幅靠前的板块是消费电子、黑色家电、乘用车、通讯工程及教育板块,上涨幅度分别为8.04%、7.53%、7.06%、6.80%及5.23%;本周跌幅靠前的板块是酒店餐饮、旅游休闲、渔业、装饰材料及油服板块,下跌幅度分别为-9.33%、-8.57%、-6.12%、-5.45%及-5.25%。

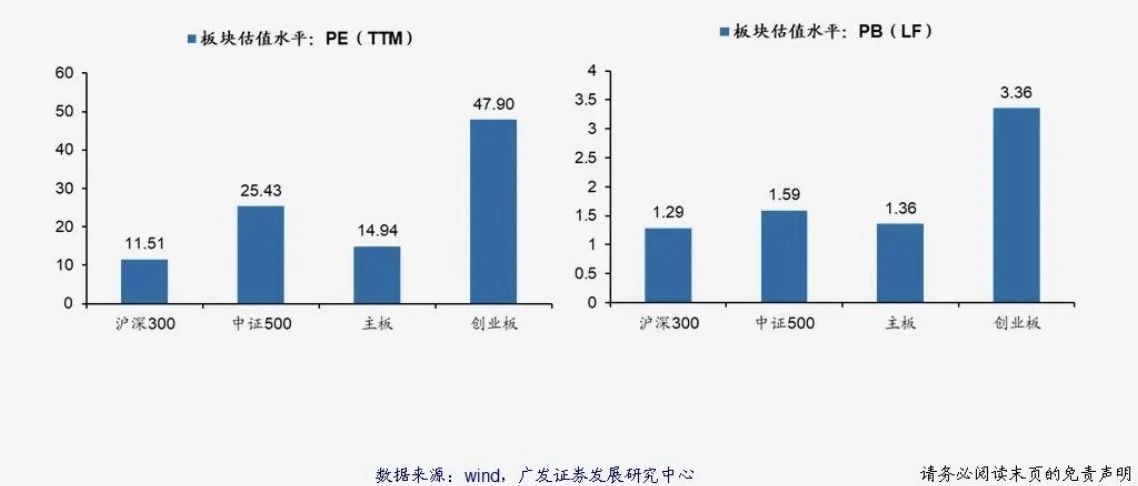

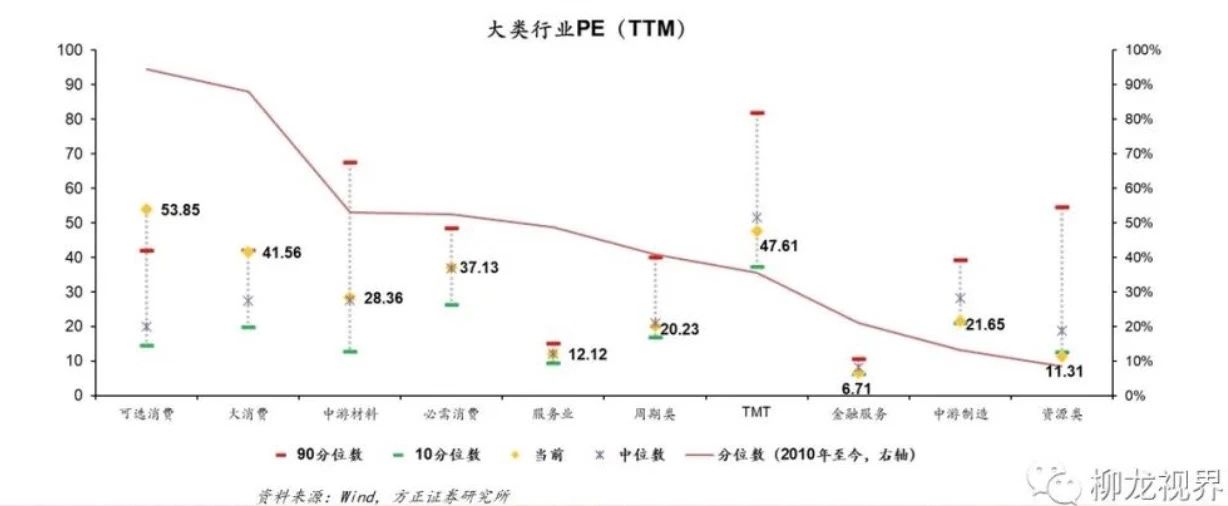

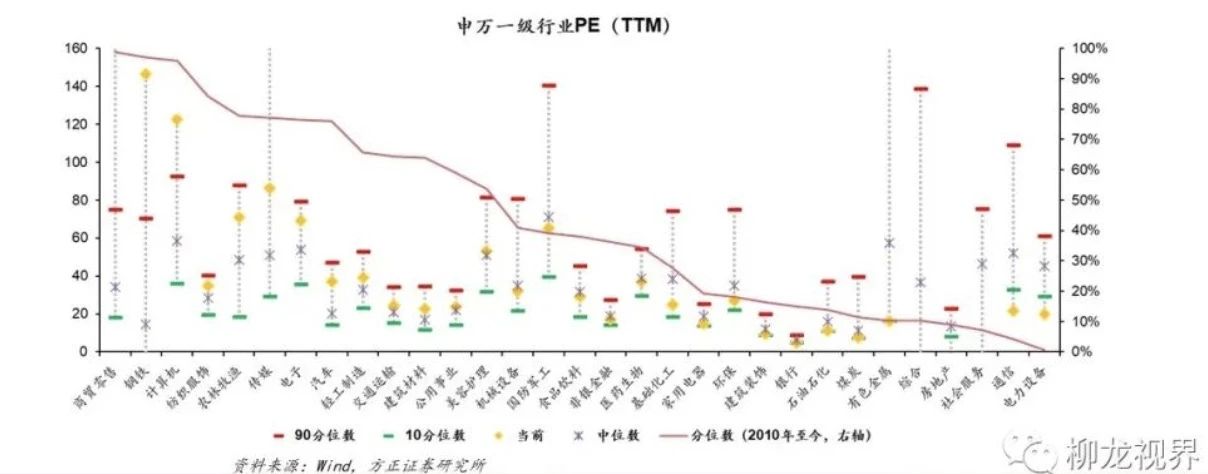

三、市场估值

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站