扫扫,关注微信

一、上周回顾

1、股指表现

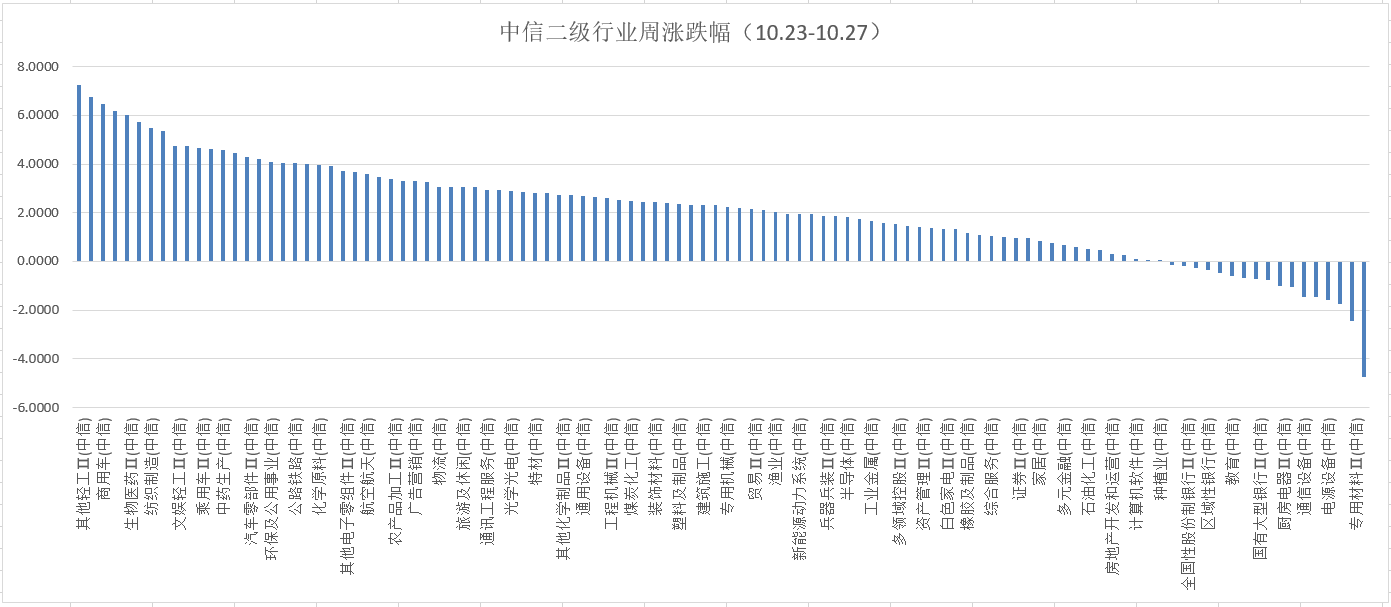

本周各主要指数全面上涨,具体表现为:沪深300指数上涨1.48%,上证指数上涨1.16%,创业板指数上涨1.74%,中证500指数上涨1.26%。行业方面,根据中信二级行业分类,上涨幅的靠行业是其他轻工、畜牧业、商用车、照明电工,分别上涨7.27%、6.76%、6.46%、6.18%;跌幅靠前的行业有电信运营、专用材料、石油开采、电源设备,分别下跌4.75%,2.45%、1.75%、1.59%。

2、估值水平

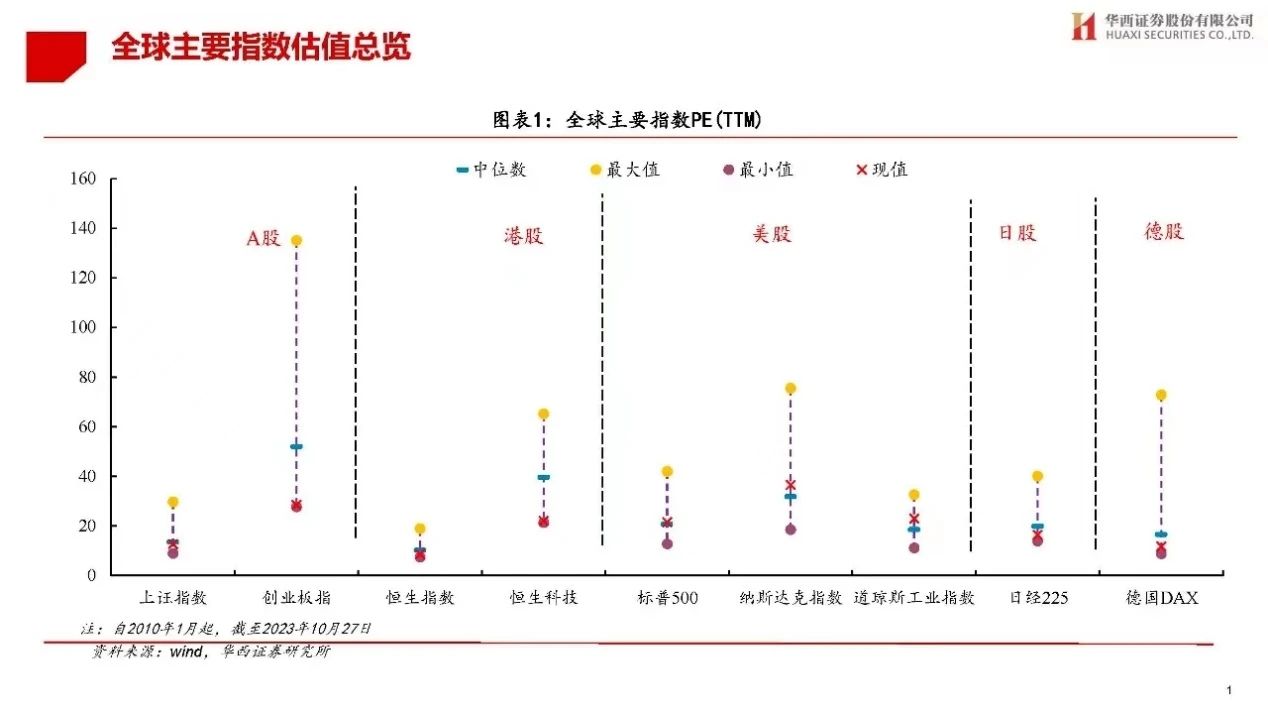

全球主要指数估值对比情况

A股主要指数PE估值方面,上证指数PE估值为12.65倍,沪深300PE估值为11.14倍,深圳成指PE估值为21.65倍,创业板估值为28.48倍,中证500估值为22.28倍。

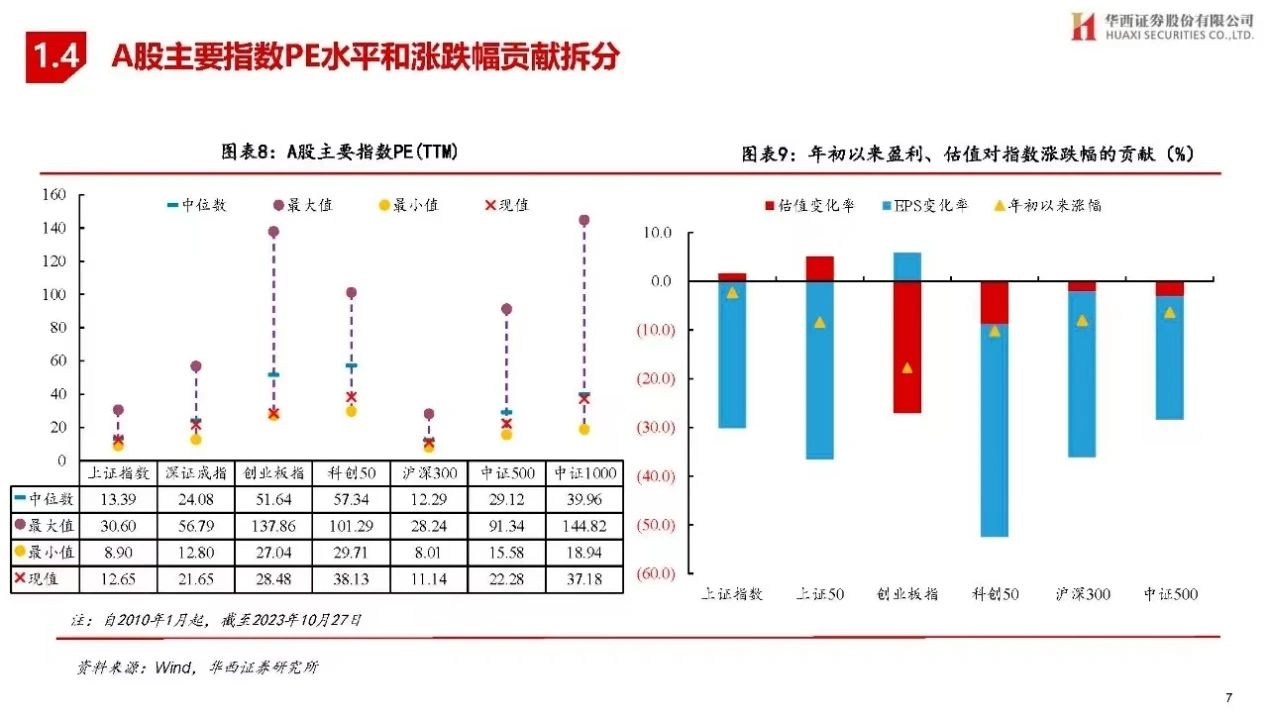

行业估值方面,从PE看,电子、建筑装饰、有色金属等行业当前PE处于历史较低分位,汽车、计算机等行业PE处于历史较高分位。从PB看,建筑材料、建筑装饰、银行等行业当前PB处于历史较低分位,汽车食品、饮料等PB处于历史较高分位。

三、三季度经济数据

日前,国家统计局公布宏观经济数据,三季度GDP同比增长4.9%,前三季度GDP累计同比增长5.2%,9月规模以上工业增加值同比增长4.5%。分季度看,一季度国内生产总值同比增长4.5%,二季度增长6.3%,三季度增长4.9%。从环比看,三季度国内生产总值增长1.3%。

1、工业产值企稳

前三季度,全国规模以上工业增加值同比增长4.0%,比上半年加快0.2个百分点。分产品来看,太阳能电池增长最为明显,为63.2%,充电桩、新能源汽车产量分别增长34.2%、26.7%。9月份,工业生产保持平稳,用电量边际回升,积极因素逐步累积。9月工业增加值同比增长4.5%,环比上涨0.36%。发电量同比由上月的1.1%上行至7.7%。海外紧缩政策周期下,外需有所回落,共建“一带一路”各国家出口贸易表现不弱,我国出口仍具韧性,给制造业带来一定支撑。

9月份,工业增加值两年平均增速5.4%,比上月提高1.1个百分点,其中制造业增加值的两年平均增速比上个月提高了1.5个百分点至5.7%。三季度工业产能利用率进一步提升至75.6%,生产端景气度进一步提升,出口同比增速改善、工业企业库存周期见底等因素可能共同助推了生产端上行。分行业来看,与出口联系紧密的行业工业增加值普遍改善,通用设备制造业同比从上月的-0.8%转为持平;电气机械及器材制造业、汽车制造业的工业增加值维持高增,分别同比增长11.5%和9%。

2、居民收入消费同步复苏

9月,社会消费品零售总额同比增速由上月的4.6%上行为5.5%,好于市场预期的4.9%,前三季度累计同比7%。其中,除汽车以外的消费品零售增速由上月的5.1%上涨为5.9%;餐饮同比由上月的12.4%上涨为13.8%;限额以上企业零售同比由上月的3.1%上涨为5.2%,上行幅度大于整体。

前三季度,居民人均实际可支配收入累计同比由5.8%上行为5.9%,高于同期GDP增速;前三季度居民消费倾向上升至66.4%,比去年同期高出1.8个百分点,城镇居民消费倾向提升至61.7%,基本恢复至疫情前的趋势,其中服务消费的贡献最大。居民新增存款依然处于高位,当前防御性储蓄依然较强,居民消费信心指数仍处于低位。

3、制造业投资增速回升

前三季度,固定资产投资累计同比增速3.1%,前值3.2%,固投季调的环比增速为0.15%,前值为0.20%。其中,房地产开发投资累计同比增速回落0.3个百分点至-9.1%;基建累计同比增速回落0.32个百分点至8.64%,基建(不含电力)累计同比增速回落0.2个百分点至6.2%;制造业累计同比增速上行0.3个百分点至6.2%。民间固定资产投资上行0.1个百分点至-0.6%。三季度经济数据印证了宏观基本面正逐步改善,尤其是生产端景气度显著上行、居民消费倾向逐渐修复,但地产的改善幅度相对有限。

四、市场研判

近期市场波动较大,大盘指数跌破3000点后,市场悲气氛比较浓,但本周五在中美关系缓和、多家上市公司回购和社保基金喊话的背景下,周五指数出现放量上涨,指数重回3000点。短期看,随着主跌的结束以及多个积极信号的频现,指数迎来连续反弹,预计多方向好因素共振下,指数整体向好趋势明朗,但海内外仍有压制下,预计市场仍有反复。三季度以来,A股政策层面频繁吹暖风,从下调股票印花税到汇金接连增持,再到央企密集回购,然后到近期增发一万亿的国债等,政策触底的信号越来越明显。与此同时,从头部上市公司的估值水平来看,基本上处于估值底部区域,有的核心资产更是处于估值最低位的水平。在政策底、估值底先后确立的背景下,市场底估计在不远处。不过,从历史经验分析,在政策底、估值底附近进行投资,整体投资风险并不大,3000点下方形成“黄金坑”的概率比较大。从长期角度看,一些核心资产到配置机会,主要关注以下方向:一是以白酒家电为主且现金流比较好的消费股;二是受益老龄化的医药医疗股:三是全球竞争优势的高端制造业,如部分光伏新能源龙头企业、工程机械等。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站