扫扫,关注微信

一、上周回顾

1、股指表现

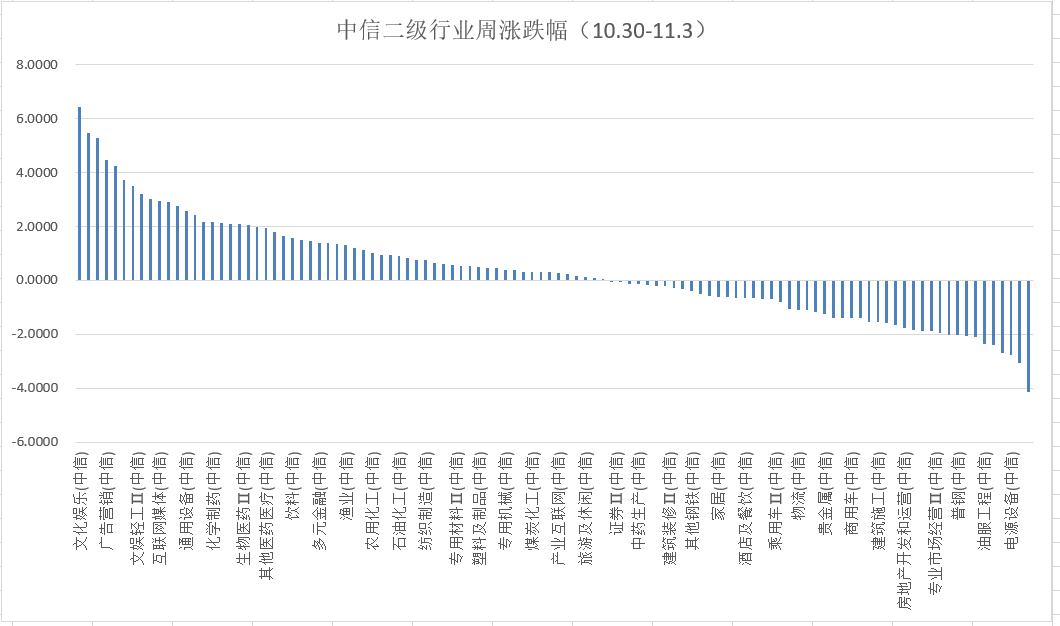

本周各主要指数全面上涨,具体表现为:沪深300指数上涨0.61%,上证指数上涨0.43%,创业板指数上涨1.98%,中证500指数上涨0.33。行业方面,根据中信二级行业分类,上涨幅度靠前的行业是文化娱乐、半导体、酒类、广告营销,分别上涨6.43%、5.47%、5.29%、4.46%;跌幅靠前的行业有资产管理、通讯工程服务、电源设备、装饰材料,分别下跌4.15%,3.05%、2.76%、2.69%。

2、估值水平

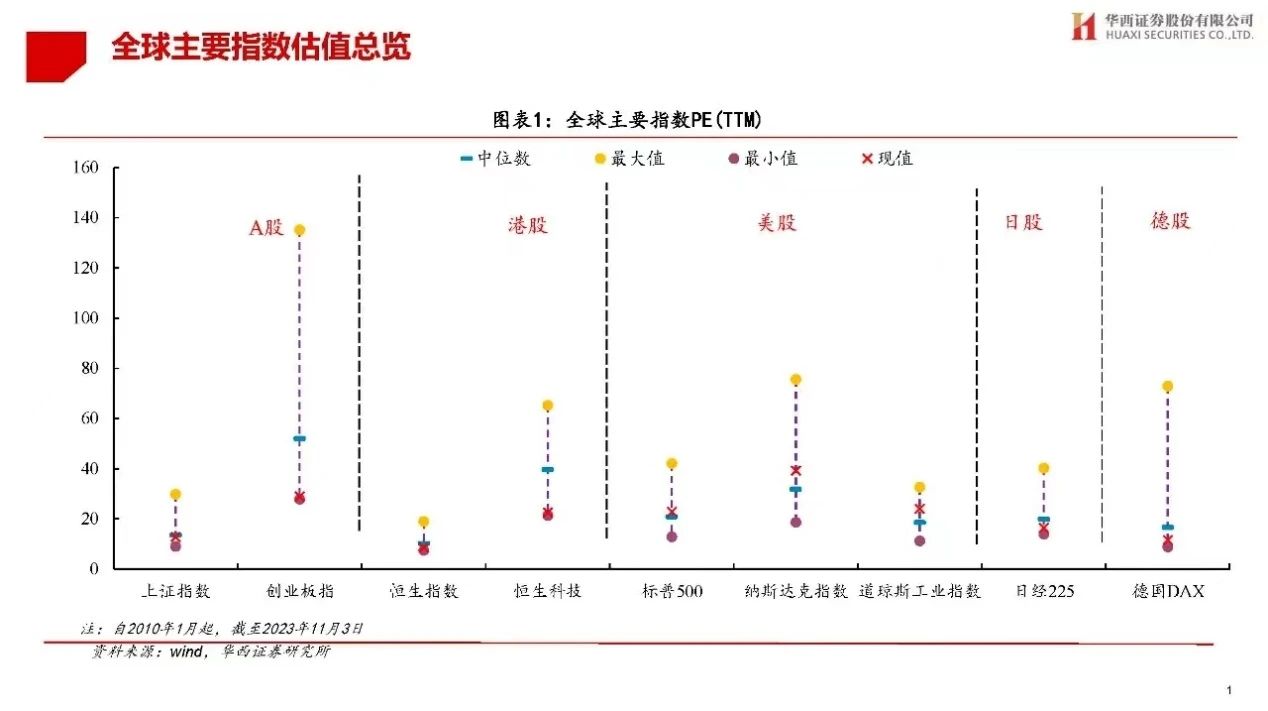

全球主要指数估值对比情况

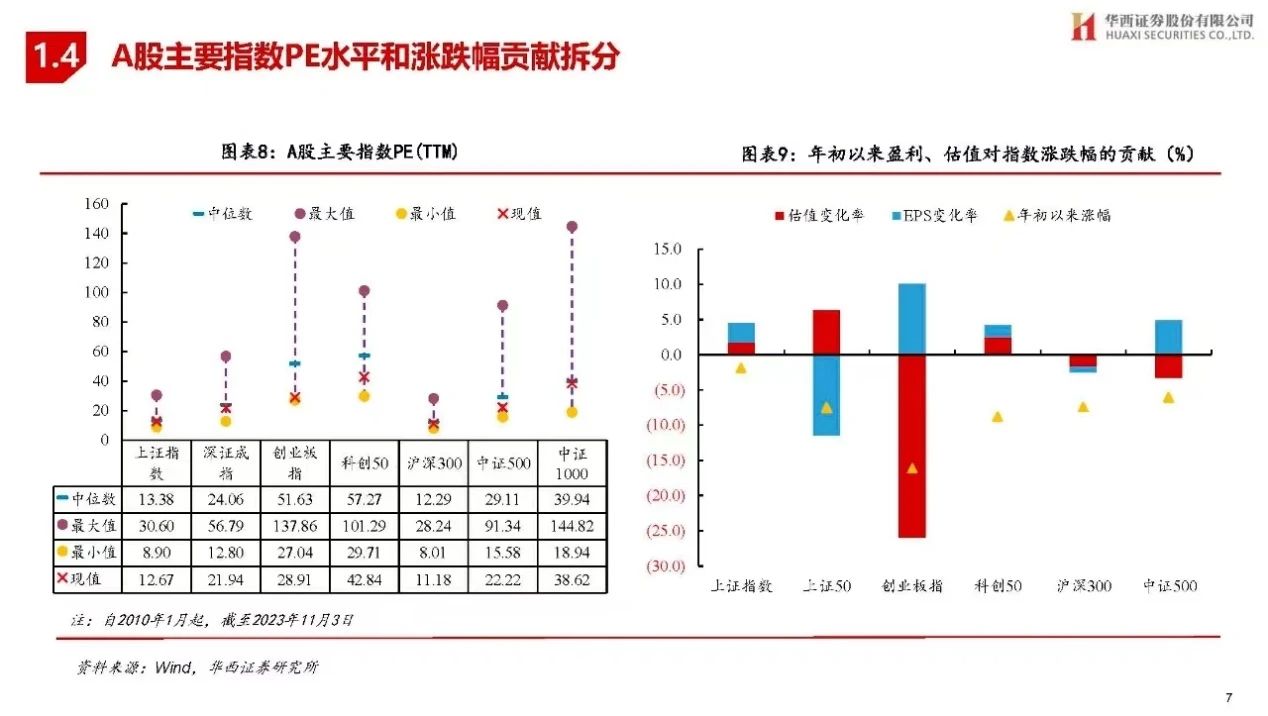

A股主要指数PE估值方面,上证指数PE估值为12.67倍,沪深300PE估值为11.18倍,深圳成指PE估值为21.94倍,创业板估值为28.91倍,中证500估值为22.22倍。

行业估值方面,从PE看,电子、家用电器、建筑装饰等行业当前PE处于历史较低分位,汽车、计算机等行业PE处于历史较高分位。从PB看,建筑材料、建筑装饰、银行等行业当前PB处于历史较低分位,汽车、食品饮料等PB处于历史较高分位。

二、10月份PMI数据

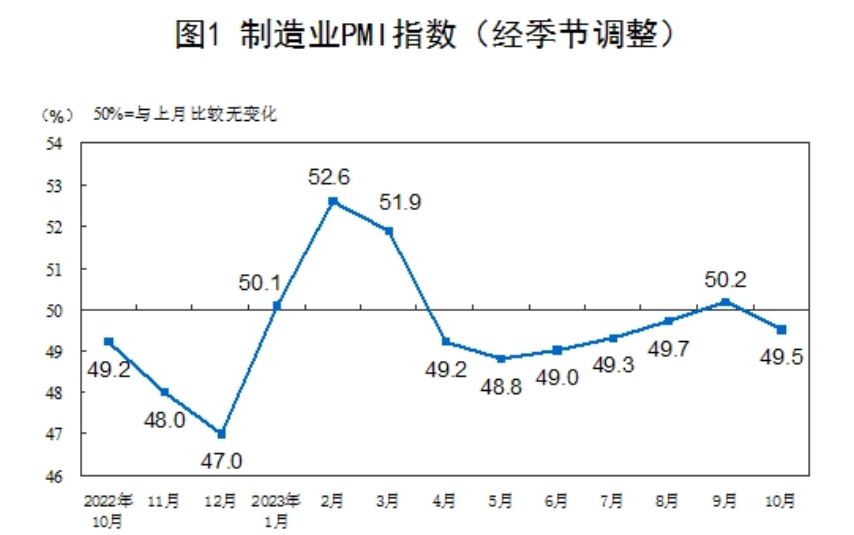

1、10月份,制造业采购经理指数(PMI)为49.5%,比上月下降0.7个百分点,降至收缩区间,制造业景气水平有所回落。

从企业规模看,大型企业PMI为50.7%,比上月下降0.9个百分点,继续高于临界点;中、小型企业PMI分别为48.7%和47.9%,比上月下降0.9和0.1个百分点,低于临界点。从分类指数看,在构成制造业PMI的5个分类指数中,生产指数和供应商配送时间指数高于临界点,新订单指数、原材料库存指数和从业人员指数低于临界点。生产指数为50.9%,比上月下降1.8个百分点,仍高于临界点,表明制造业生产仍在扩张,但步伐有所放缓。新订单指数为49.5%,比上月下降1.0个百分点,表明制造业市场需求有所下降。原材料库存指数为48.2%,比上月下降0.3个百分点,表明制造业主要原材料库存量继续减少。从业人员指数为48.0%,比上月下降0.1个百分点,表明制造业企业用工景气度略有回落。供应商配送时间指数为50.2%,比上月下降0.6个百分点,仍高于临界点,表明制造业原材料供应商交货时间继续加快。

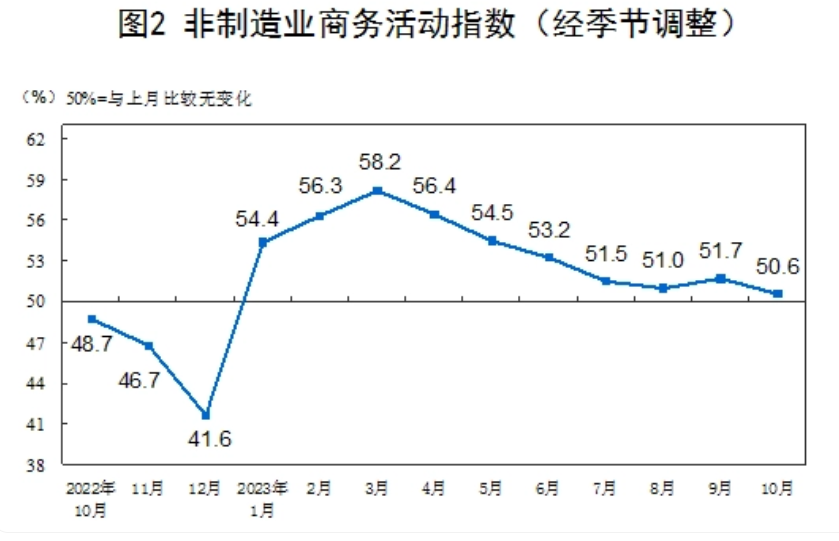

2、10月份,非制造业商务活动指数为50.6%,比上月下降1.1个百分点,仍高于临界点,非制造业总体保持扩张。

分行业看,建筑业商务活动指数为53.5%,比上月下降2.7个百分点;服务业商务活动指数为50.1%,比上月下降0.8个百分点。从行业看,铁路运输、航空运输、邮政、电信广播电视及卫星传输服务等行业商务活动指数位于60.0%以上高位景气区间;资本市场服务、房地产等行业商务活动指数低于临界点。3.10月份,综合PMI产出指数为50.7%,比上月下降1.3个百分点,表明我国企业生产经营活动总体扩张,但扩张速度放缓。

三、市场研判

今年以来以创业板为代表的成长股经过近10个月的调整,市场下跌较多,接近年末利空和悲观情绪逐渐出清,指数也在跌破 3000 点以后迎来抄底资金,叠加近期国内稳增长政策,大盘基本已经完成初步筑底。目前来看,市场底部特征明显,但对于未来尚缺乏足够乐观的信心。一方面,估值的确是比较好的位置,中长期布局十分具有吸引力;另一方面,三季报的业绩披露过程中多数行业公司业绩环比都出现较大下滑,一些行业预期后面还会出现进一步下滑,股价没有到杀业绩的阶段。消息面上,美债收益率下降以及中美关系缓和短期对A股都会形成正面效应。接近年底,政策预期可能也是未来方向之一,关注国内相关会议召开及定调,寻找符合政策支持方向的相关行业,确定性更高。当前看,驱动力比较强的是业绩反转的消费电子和华为产业链。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站