扫扫,关注微信

一、市场研判

本周A股市场出现大幅调整,上证指数收于3038.97点涨0.27%,深证成指涨1.26%。科创100指数本周大涨4.75%,指数中占比最大的医药、电子板块在近期超额收益明显,市场风格呈现明显的主题投资和大小切换。

本周前三天,市场单日成交额持续在1万亿左右,随着周四开始热门题材包括减肥药、短剧、汽车等开始回调,成交量回落至周五的8300亿。北向资金本周净卖出79.5亿元,受美联储前期释放不再加息的预期影响,前期被持续卖出的北向重仓股流出有所放缓,短期涨幅较大的个股被较多的卖出,体现出了部分北向资金开始回归理性。

周四晚,美联储主席鲍威尔发表鹰派言论,仍然将2%的通胀作为当前目标,从而扭转了市场认为将停止加息的预期。当晚美债收益率大涨,次日恒生指数下跌1.76%远大于A股市场。乐虎(lehu游戏)官方网站认为此举主要是美联储管理预期的方式,在当前美国的经济状况下,很难允许继续紧缩,美元利率大概率要从高位回落,外资流出中国市场的情况势必有所缓和(永久性离开的机构仍将带来一部分卖出压力)。

建议关注:(1)AI及应用、IDC建设相关的算力、液冷、光模块等板块;(2)光伏产业链上游成本大幅下降后,重点关注终端组件价格下降后最受益的工商业屋顶光伏运营商、大型地面电站运营商、组件及辅材(逆变器、POE粒子及胶膜、光伏玻璃、光伏支架等),以及新技术中的HJT电池片、钙钛矿等未来实现降本增效的新路线;(3)收益于全球光伏风电建设以及输电网更新的电力设备出口环节,包括变压器、开关、电表等等;(4)受益于医保谈判降幅改善、国内创新药企业进入兑现期、以及反腐影响见底、宏观环境转向的创新药板块。

二、资金流动

回顾一周沪深港通资金动向,本周北向资金合计净卖出79.5亿元人民币。在经历了连续三个月的大幅净卖出之后,11月前两周外资流出有所放缓。

本周南向资金净买入184.2亿港元。

三、行业情况

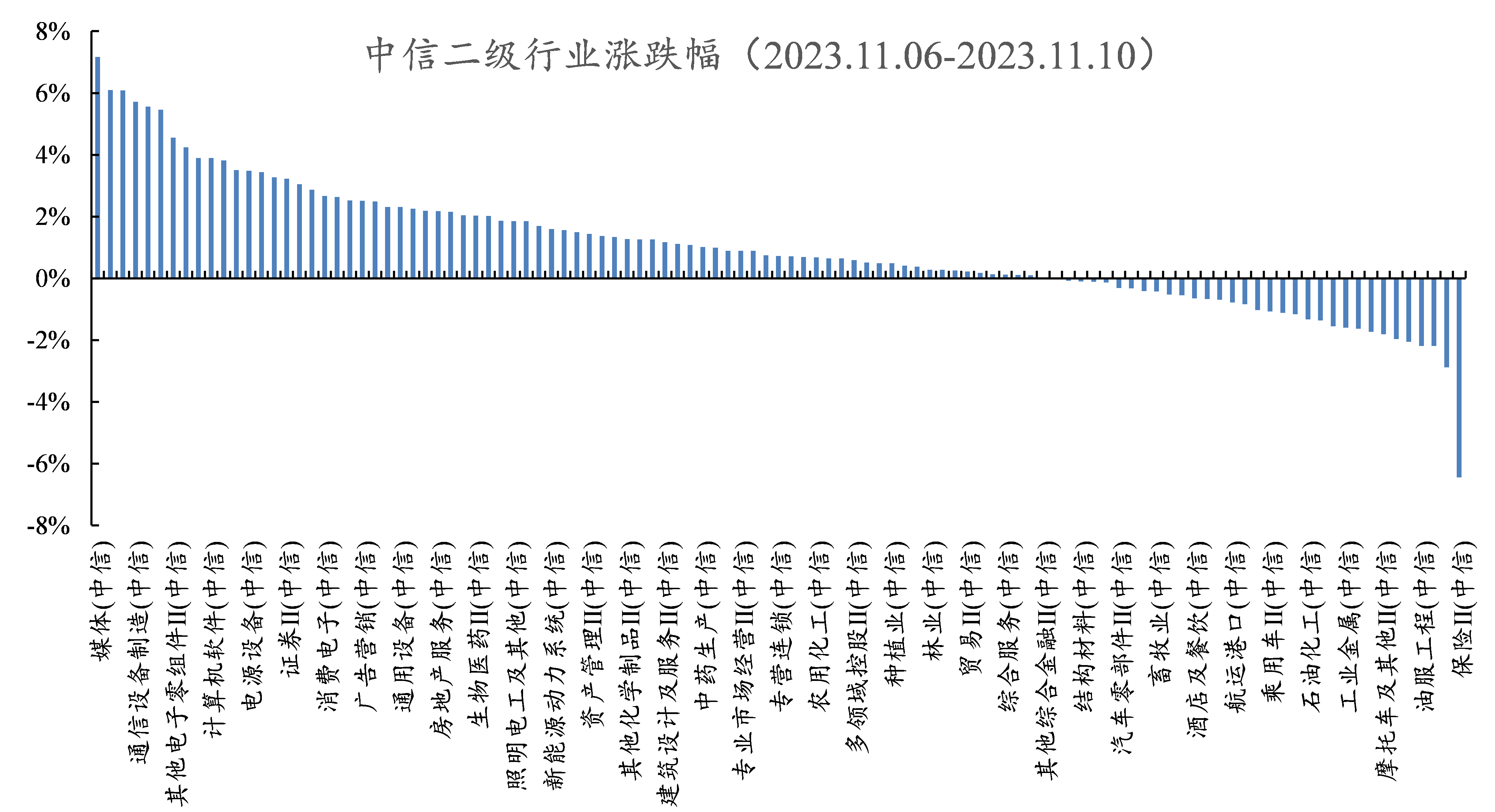

行业方面,根据中信二级行业分类,本周涨幅靠前的行业有媒体、通讯工程服务、云服务、通信设备制造、黑色家电,分别上涨7.17%、6.09%、6.09%、5.71%、5.56%;本周跌幅靠前的行业有保险、贵金属、橡胶及制品、油服工程、酒类,分别下跌6.45%、2.88%、2.19%、2.19%、2.06%。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站