扫扫,关注微信

一、市场研判

本周A股市场大小盘股走势差别明显,上证50、沪深300指数分别下跌0.66%、0.51%,中证1000、中证2000指数分别上涨1.82%、3.19%。本周市场日均成交额在9000亿左右比较活跃,市场风格仍然以主题投资和中小盘股为主,TMT、汽车等板块受近期华为带动继续保持强势,而大消费、金融、地产链等板块走势较弱。北向资金本周净卖出49.8亿元,在经历了连续三个月的大幅净卖出之后,随着美联储利率周期逐步明确,11月外资流出有所放缓。

周五晚,在岸人民币对美元日内涨超500点创8月初以来新高,近一个多月累计拉升超1000点。本周三,美国CPI数据降温超预期,美国10月CPI同比上涨3.2%,较9月的3.7%放缓,偏弱的美国经济数据,加上美联储加息周期已接近终点,驱动美债利率和美元指数下行,是触发人民币汇率升值的直接原因。

建议关注:(1)AI及应用、IDC建设相关的算力、液冷、光模块等板块;(2)光伏产业链上游成本大幅下降后,重点关注终端组件价格下降后最受益的工商业屋顶光伏运营商、大型地面电站运营商、组件及辅材(逆变器、POE粒子及胶膜、光伏玻璃、光伏支架等),以及新技术中的HJT电池片、钙钛矿等未来实现降本增效的新路线;(3)收益于全球光伏风电建设以及输电网更新的电力设备出口环节,包括变压器、开关、电表等等;(4)受益于医保谈判降幅改善、国内创新药企业进入兑现期、以及反腐影响见底、宏观环境转向的创新药板块。

二、资金流动

回顾一周沪深港通资金动向,本周北向资金合计净卖出49.8亿元人民币。

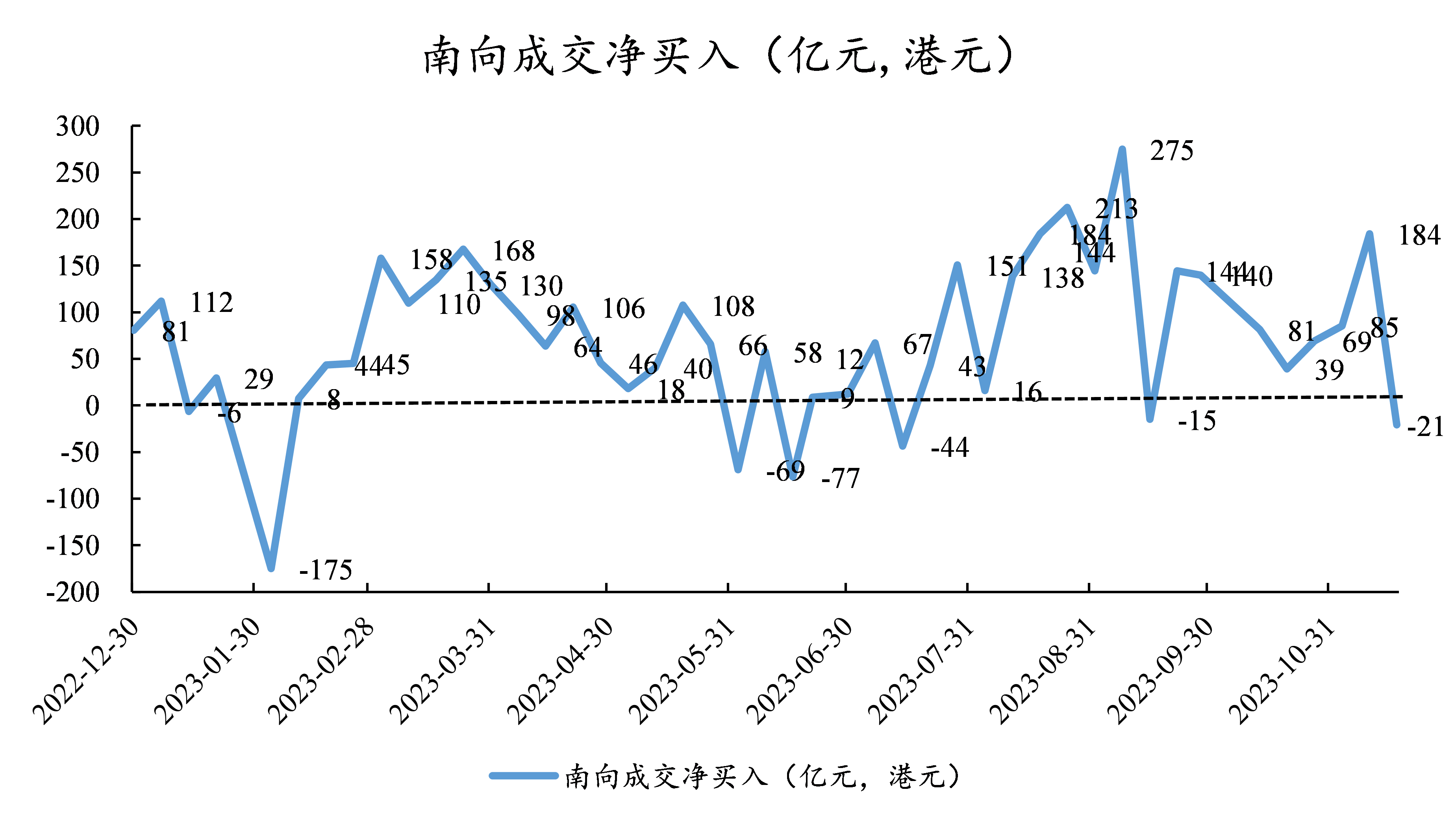

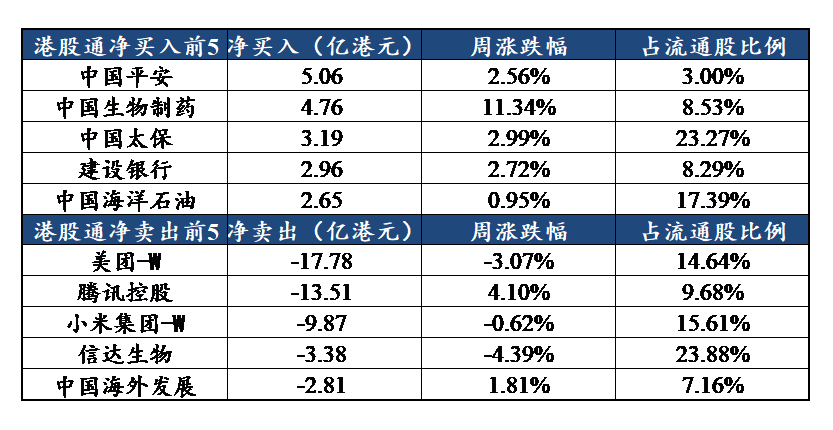

本周南向资金净卖出20.9亿港元。

三、行业情况

行业方面,根据中信二级行业分类,本周涨幅靠前的行业有通讯工程服务、汽车零部件、摩托车及其他、教育、增值服务,分别上涨6.71%、6.13%、5.13%、5.11%、5.10%;本周跌幅靠前的行业有装饰材料、新能源动力系统、白色家电、酒类、电信运营,分别下跌2.72%、2.43%、1.72%、1.42%、1.31%。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站