扫扫,关注微信

一、市场研判

本周上证指数下跌0.44%至3040.97点,创业板指下跌2.45%,沪深300下跌0.84%,中证500下跌1.35%。北证50大幅上涨20.96%,本周成交额达到近600亿元。11月24日,中证指数公司宣布,决定将符合条件的北交所证券纳入中证全指指数样本空间,并将于2023年12月指数样本定期调整日实施。并且在中国证监会统筹指导下,北交所启动为上市公司股票使用920代码号段相关准备工作。自今年8月以来,在沪深交易所阶段性收紧IPO的政策背景下,北交所IPO加快,并且转板制度有望进一步明确,北交所吸引力有望不断提升,叠加近期短线投机情绪刺激下,本周北交所行情演绎极致,流动性快速提升,实现大幅上涨。11月25日,据外媒援引一份文件草案显示,欧盟委员会将制定一项规模高达5840亿欧元的计划,对欧洲的电网进行全面检修和升级,以应对越来越多可再生能源带来的电力。文件草案强调,欧洲大陆40%的配电网已经使用超过40年,到2030年电力消耗预计将增长60%。国内电力设备企业出海增长较快,是以亚非拉地区为基本盘,欧美地区为快速增量市场,随着欧美电力设备进入替换周期,同时新能源发展也将迫使电网建设加强和电力设备需求增大,具备海外布局的中国电力设备企业有望充分受益当地需求增长。建议关注:(1)AI及应用、IDC建设相关的算力、液冷、光模块等板块;(2)光伏产业链上游成本大幅下降后,重点关注终端组件价格下降后最受益的工商业屋顶光伏运营商、大型地面电站运营商、组件及辅材(逆变器、POE粒子及胶膜、光伏玻璃、光伏支架等),以及新技术中的HJT电池片、钙钛矿等未来实现降本增效的新路线;(3)收益于全球光伏风电建设以及输电网更新的电力设备出口环节,包括变压器、开关、电表等;(4)受益于医保谈判降幅改善、国内创新药企业进入兑现期、以及反腐影响见底、宏观环境转向的创新药板块。

二、行业情况

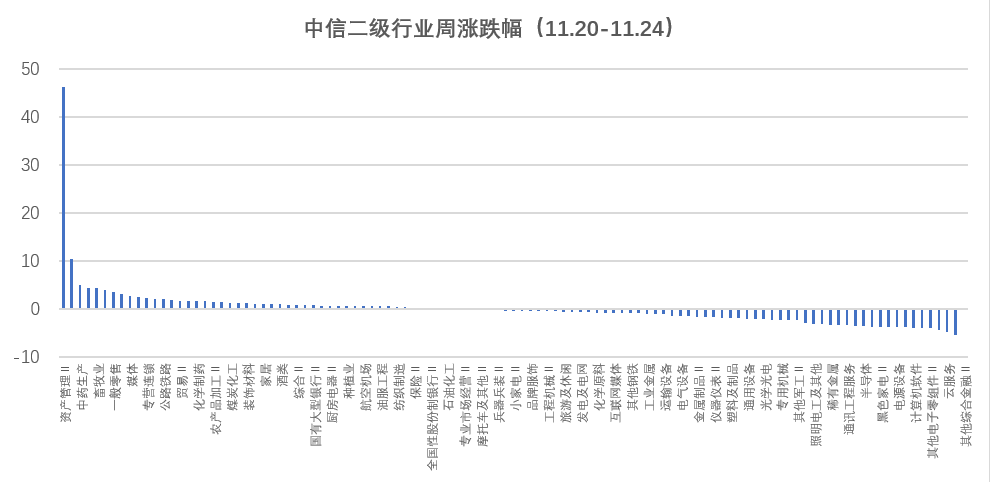

根据中信二级行业分类,涨幅靠前的行业有资产管理Ⅱ、渔业、中药生产、酒店及餐饮、畜牧业,分别上涨46.24%、10.43%、4.96%、4.32%、4.23%;跌幅靠前的行业有通信设备制造、云服务、产业互联网、其他电子零组件Ⅱ、元器件,分别下跌5.60%、4.89%、4.41%、4.08%、4.05%。

三、资金流向

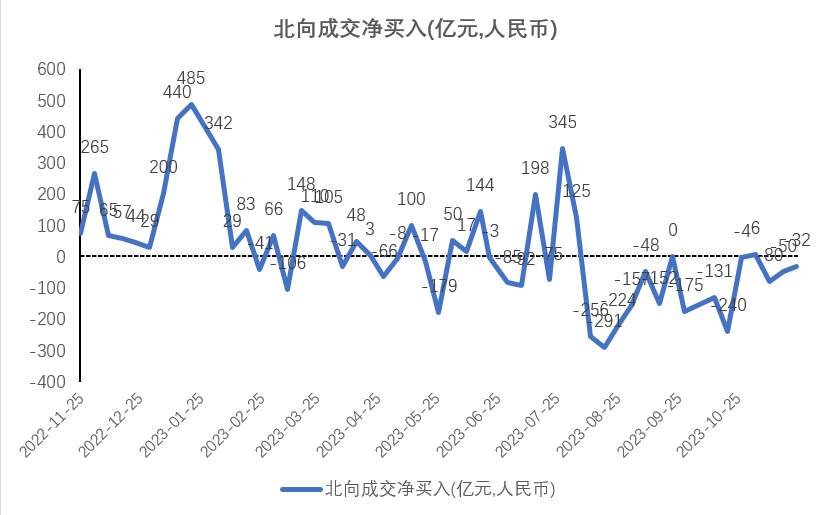

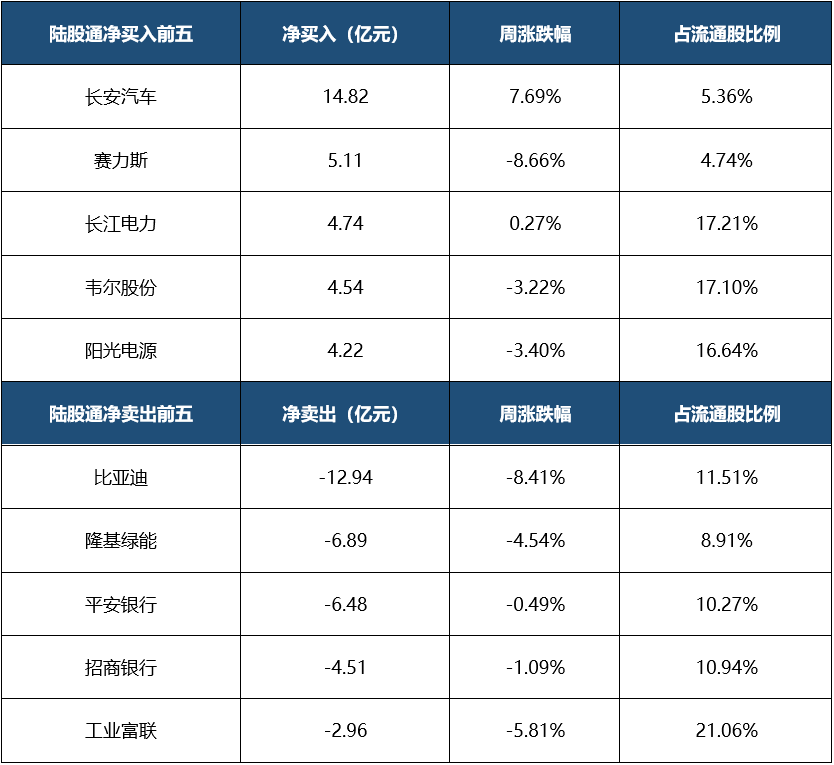

本周北向资金净卖出32亿元。

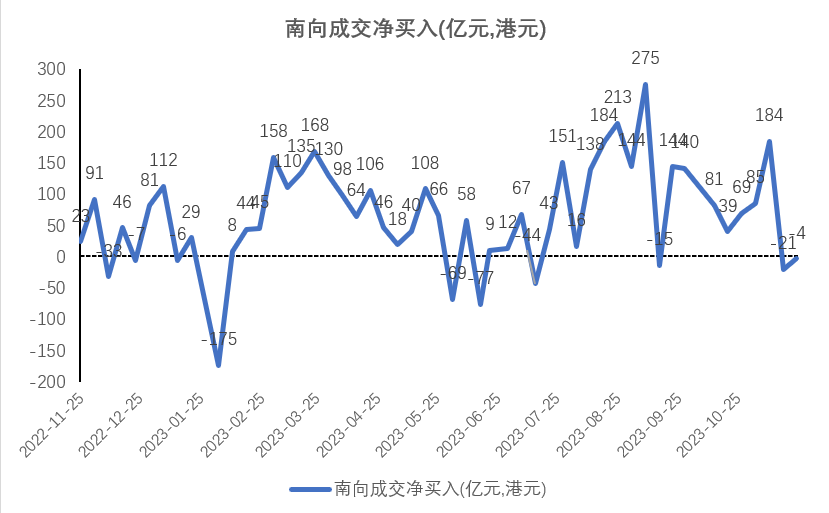

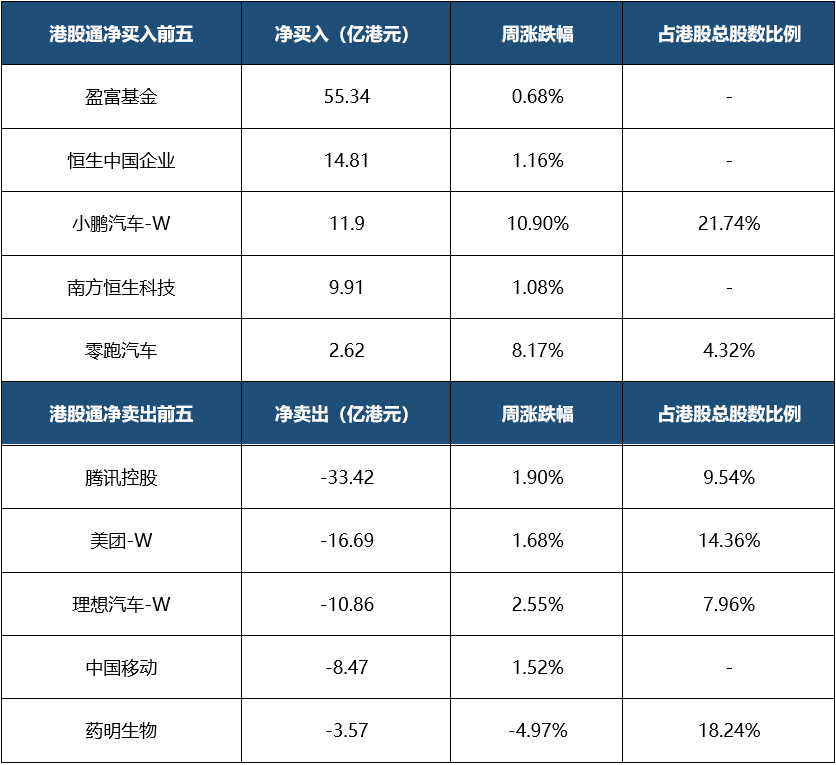

本周南向资金净卖出4亿港元。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站