扫扫,关注微信

一、市场研判

本周上证指数下跌0.31%至3031.64点,创业板指下跌0.60%,沪深300下跌1.56%,中证500下跌0.06%,北证50下跌6.72%。美国10月PCE物价指数同比涨幅继续回落,10月PCE同比增长3%,低于9月份的3.4%;核心PCE年率3.5%,低于上月的3.7%。两项数据均为2021年4月以来的最低值,美国通胀再次延续降温趋势,需求降温的迹象可能进一步强化对美联储加息已经结束的预期。尽管美联储鲍威尔于次日对华尔街“泼冷水”,试图打压降息预期,美股早盘低开后,标普和纳指先后转涨,最终美三大指数集体收涨,市场走势也充分说明对于加息结束、降息启动的定价。12月1日中国国新发布公告称,旗下国新投资增持中证国新央企科技类指数基金,并将在未来继续增持。。当日已有多只央企指数ETF成交额出现大幅增加,其中博时央企创新ETF、南方央企科技ETF全天成交额分别达到3.21亿元和2.98亿元。国新投资此次增持央企科技类指数基金,传递较为积极的信号,能够有效改善市场资金面,并且引导资本向战略新兴和科技创新产业集聚。建议关注:(1)AI及应用、IDC建设相关的算力、液冷、光模块等板块;(2)光伏产业链上游成本大幅下降后,重点关注终端组件价格下降后最受益的工商业屋顶光伏运营商、大型地面电站运营商、组件及辅材(逆变器、POE粒子及胶膜、光伏玻璃、光伏支架等),以及新技术中的HJT电池片、钙钛矿等未来实现降本增效的新路线;(3)收益于全球光伏风电建设以及输电网更新的电力设备出口环节,包括变压器、开关、电表等;(4)受益于医保谈判降幅改善、国内创新药企业进入兑现期、以及反腐影响见底、宏观环境转向的创新药板块。

二、行业情况

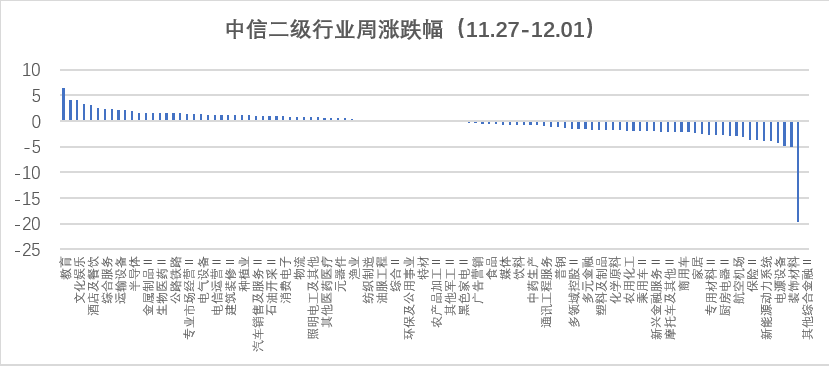

根据中信二级行业分类,涨幅靠前的行业有教育、电商及服务Ⅱ、文化娱乐、煤炭开采洗选、酒店及餐饮,分别上涨6.46%、4.06%、4.06%、3.29%、3.20%;跌幅靠前的行业有资产管理Ⅱ、装饰材料、房地产开发和运营、电源设备、房地产服务,分别下跌19.59%、5.01%、4.89%、4.35%、3.83%。

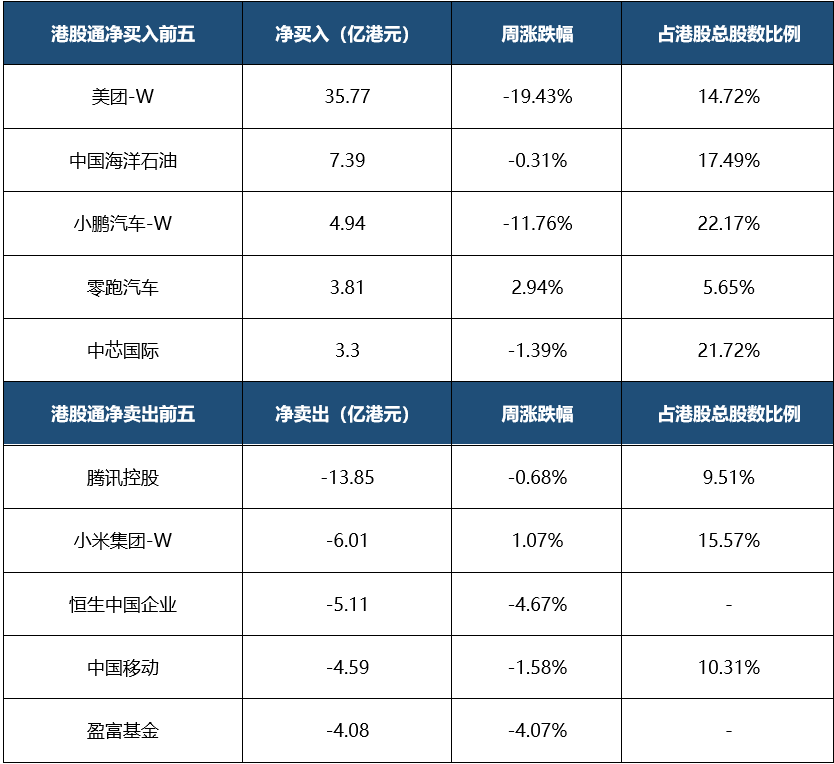

三、资金流向

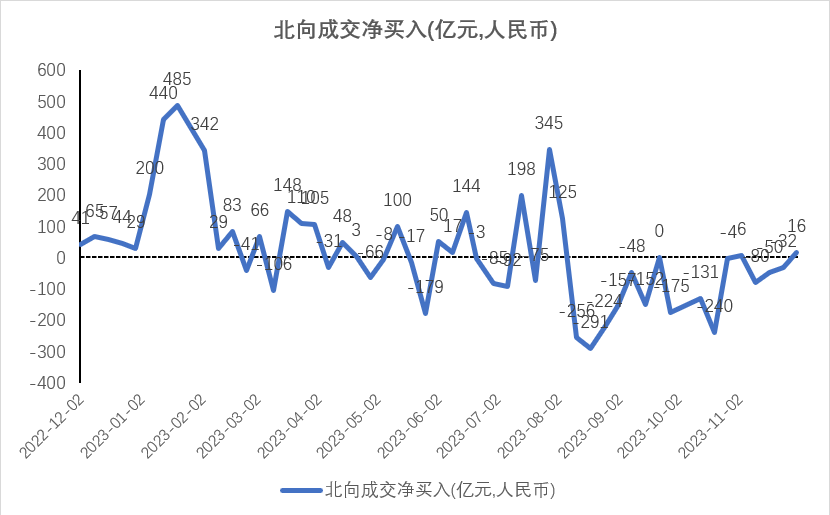

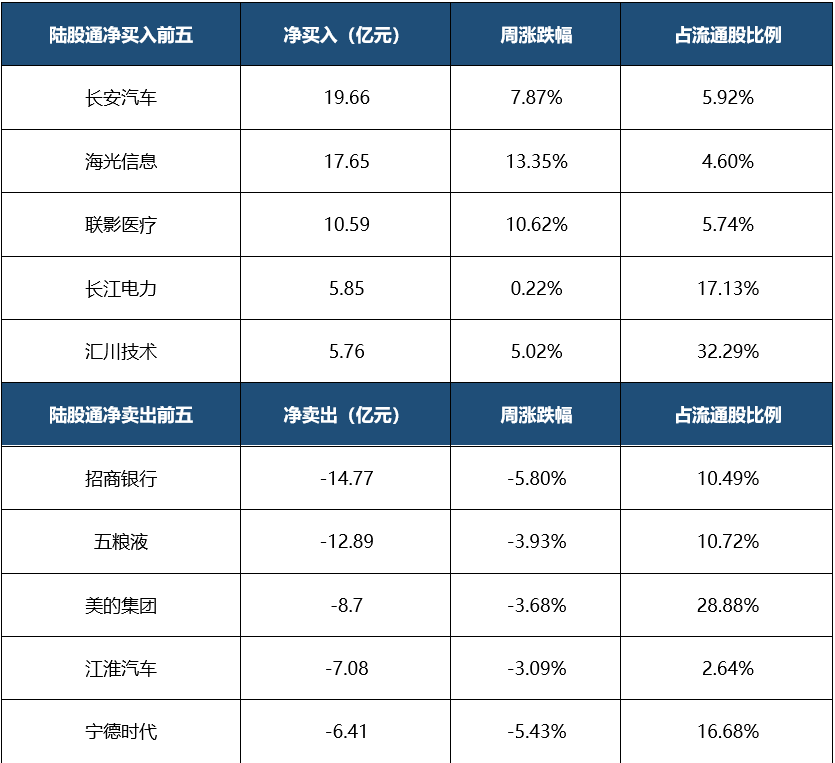

本周北向资金净买入16亿元。

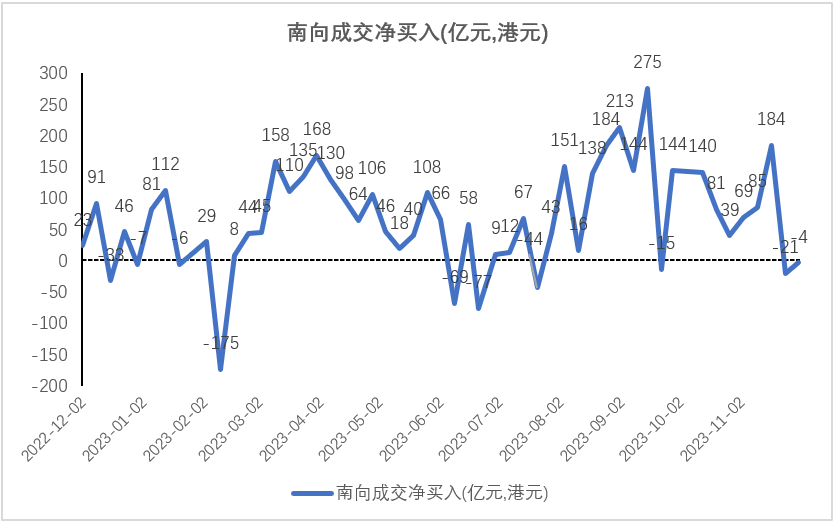

本周南向资金净买入35亿港元。

四、经济数据

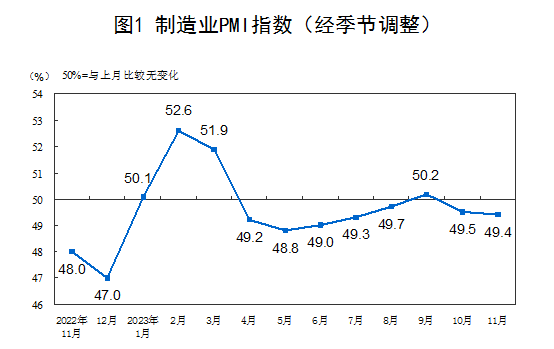

1、制造业PMI

11月份,制造业采购经理指数(PMI)为49.4%,比上月下降0.1个百分点,制造业景气水平略有回落。从企业规模看,大型企业PMI为50.5%,比上月下降0.2个百分点,继续高于临界点;中型企业PMI为48.8%,比上月上升0.1个百分点,低于临界点;小型企业PMI为47.8%,比上月下降0.1个百分点,低于临界点。

从分类指数看,在构成制造业PMI的5个分类指数中,生产指数和供应商配送时间指数高于临界点,新订单指数、原材料库存指数和从业人员指数低于临界点。生产指数为50.7%,比上月下降0.2个百分点,仍高于临界点,表明制造业生产保持扩张。新订单指数为49.4%,比上月下降0.1个百分点,表明制造业市场需求有所回落。原材料库存指数为48.0%,比上月下降0.2个百分点,表明制造业主要原材料库存量减少。从业人员指数为48.1%,比上月上升0.1个百分点,表明制造业企业用工景气度略有回升。供应商配送时间指数为50.3%,比上月上升0.1个百分点,表明制造业原材料供应商配送继续加快。

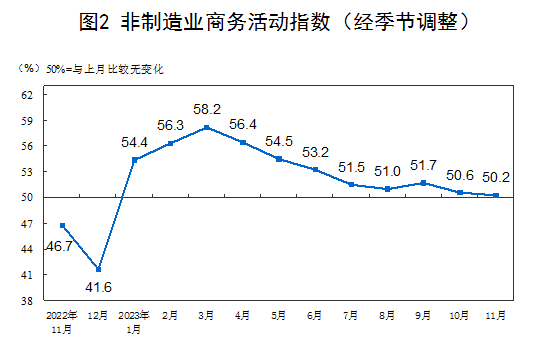

2、非制造业商务活动指数

11月份,非制造业商务活动指数为50.2%,比上月下降0.4个百分点,仍高于临界点,非制造业继续保持扩张。分行业看,建筑业商务活动指数为55.0%,比上月上升1.5个百分点;服务业商务活动指数为49.3%,比上月下降0.8个百分点。从行业看,水上运输、电信广播电视及卫星传输服务、货币金融服务等行业商务活动指数位于55.0%以上较高景气区间;房地产、租赁和商务服务等行业商务活动指数低于临界点。

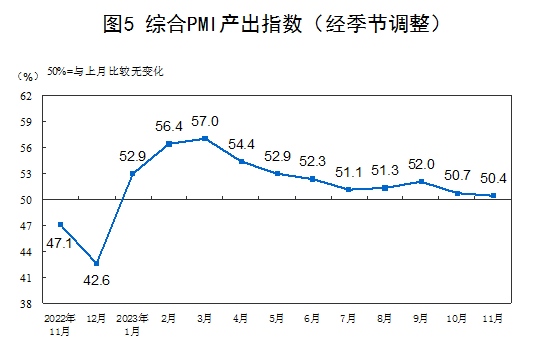

3、综合PMI产出指数

11月份,综合PMI产出指数为50.4%,比上月下降0.3个百分点,表明我国企业生产经营活动总体持续扩张。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站