扫扫,关注微信

一、市场回顾

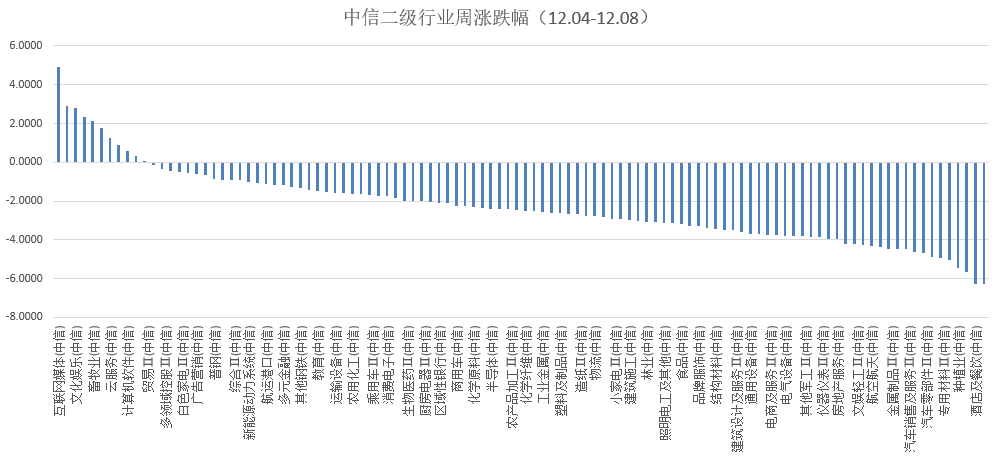

本周上证指数跌2.05%,创业板指数跌1.77%,沪深300指数跌2.40%,中证500指数跌1.24%。根据中信二级行业分类,本周涨幅靠前的行业为互联网媒体、产业互联网、文化娱乐、稀有金属及畜牧业,上涨幅度分别为4.91%、2.89%、2.81%、2.34%、2.15%;本周跌幅靠前的行业为摩托车其他、酒店餐饮、黑色家电、种植业及装饰材料,下跌幅度分别为6.28%、6.25%、5.63%、5.47%、5.04%。

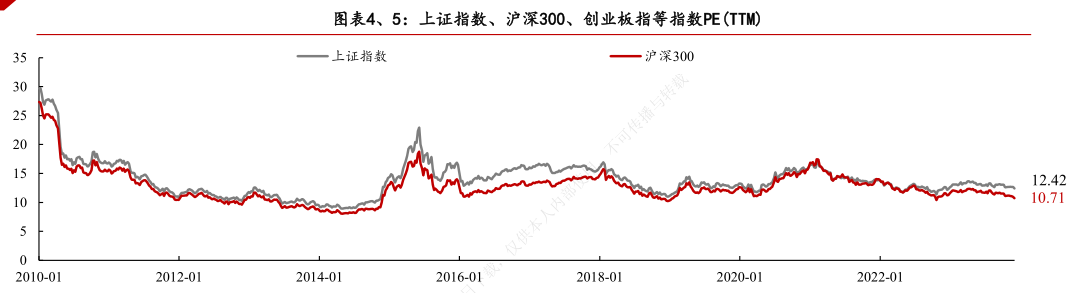

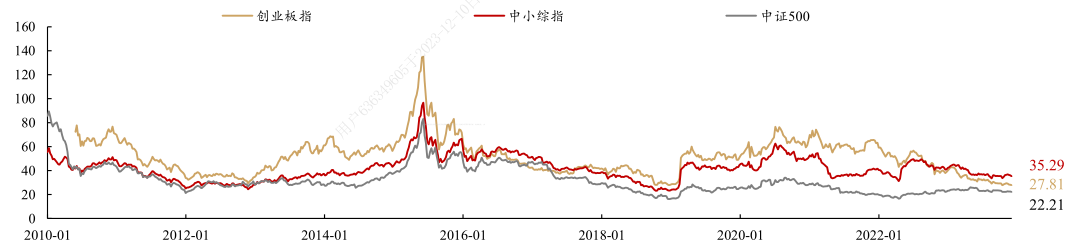

二、估值情况

A股估值变化

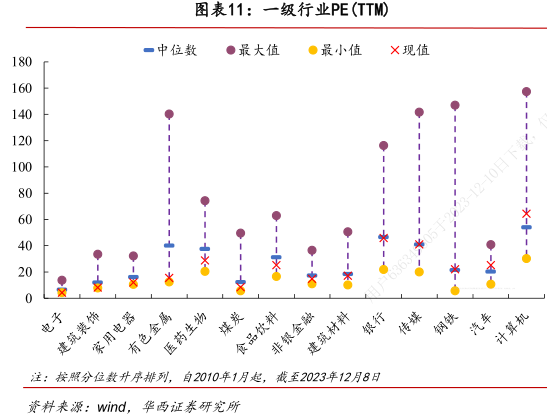

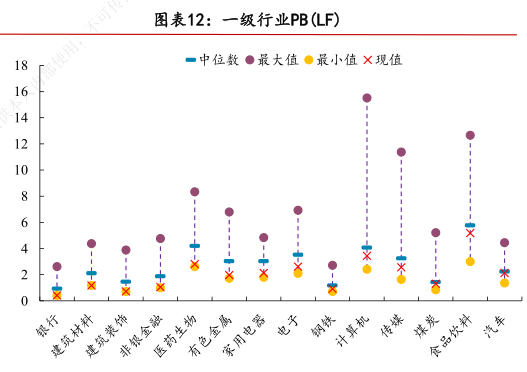

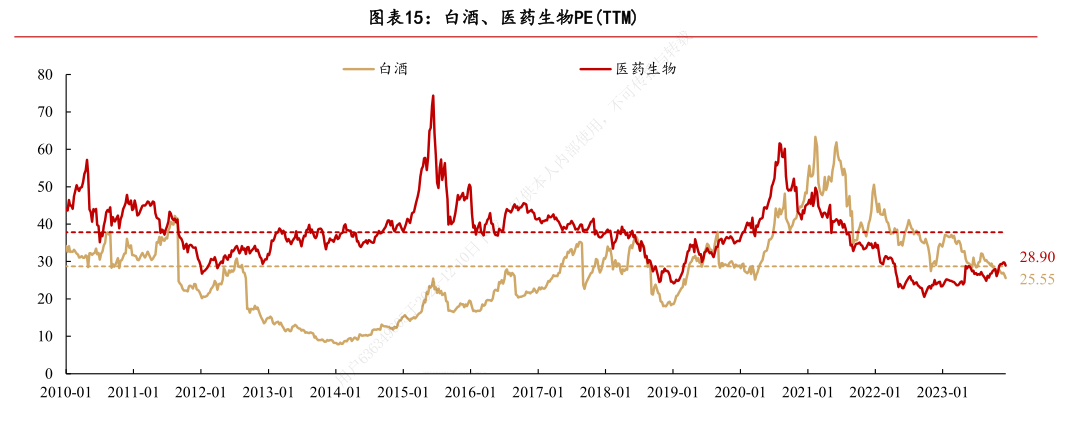

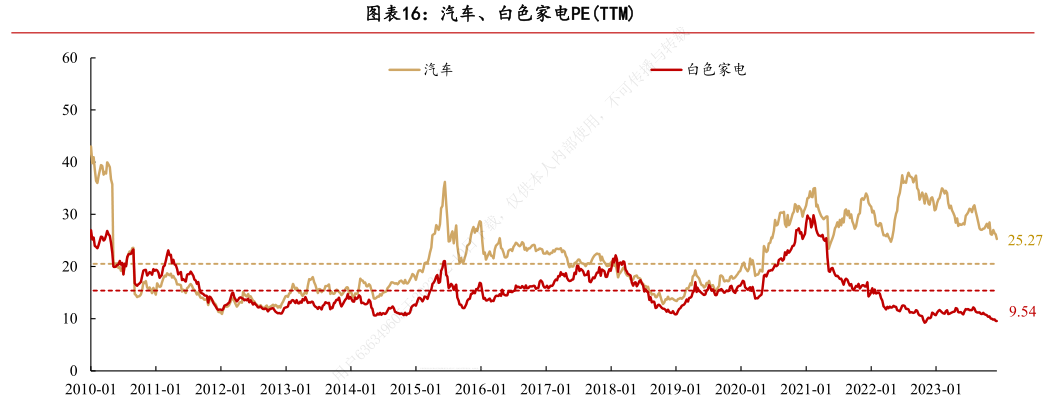

行业估值水平

三、经济数据

CPI、PPI数据

事件:

12月9日,统计局发布11月通胀数据。11月,CPI当月同比-0.5%,前值-0.2%;环比-0.5%,前值0.1%。PPI当月同比-3.0%,前值-2.6%;环比-0.3%,前值0.0%。

核心观点:

总的来看,CPI 、PPI 同比降幅双双扩大。CPI 受猪肉、鲜菜的拖累较多,但往后看拖累将逐步减弱,核心CPI 相对稳定;PPI 受原油价格下行拖累较多,短期PPI 降幅的再次扩大,实际补库可能仍尚需等待。价格信号层面反应出经济环比的动能在减弱,政治局会议定调以进促稳,先立后破,关注后续经济工作会议的进一步部署。

CPI 降幅扩大,明显弱于季节性 。11月CPI环比-0.5%,明显低于近5年同期均值-0.06%。食品环比-0.9%(5年均值-0.04%)及非食品环比-0.4%(5年均值-0.04%)也同样均弱于季节性,但食品价格的拖累相对更多,这一点和10月相同。

食品项拖累依然主要来自于猪肉及鲜菜。猪肉方面,11月22省平均生猪价格回落至14.97元/千克,同比降幅维持在-40%左右,在CPI分项中同比降至-31.8%。11月启动年内第三次猪肉收储,但生猪集中出栏,同期温度相对偏高导致腌腊旺季需求有所延后,猪价低位运行。往后看,养殖户亏损持续时间较长,压力下产能可能加速出清,短期猪价在历史低位进一步下行的空间可能有限,高基数的压力自12月起可能逐步减弱。鲜菜方面,受温度以及天气的影响依然持续,导致鲜菜供给充足,环比-4.1%(5年均值-3.62%)略弱于季节性。鲜果方面小幅强于季节性。

双11 促销或导致消费品价格下降,服务消费进入淡季。11月消费品价格环比-0.5%(5年均值0.06%),双11消费旺季或导致消费品价格下行,但弱于季节性可能体现出消费整体恢复不强;同时PPI降幅虽然已从底部回升,但总体仍未转正,价格拖累向CPI的传导更多的体现在消费品价格上。服务消费在国庆后普遍出现季节性回落,叠加油价的下跌,环比-0.4%(5年均值-0.3%)相对合理。

PPI 回落超预期 ,油价拖累较多 。11月PPI若考虑历史季节性水平,同比降幅应小幅收窄,但11月环比-0.3%,自7月以来再次转负,主要拖累来自于原油价格的下跌,相关产业拖累PPI环比下降约0.13个百分点,接近降幅的一半。其他工业品涨跌互现,万亿国债对基建相关的水泥、黑色金属的需求后续在逐渐形成实物工作量期间将得到逐步体现。上游能源中煤炭、天然气因冬季季节性需求上升,价格环比上涨。碳酸锂价格的大幅下行,拖累锂离子电池制造价格下降1.7%,同比下降11.6%,在装备制造业中拖累较多。往后看,原油价格底部仍有OPEC+减产支撑,维持震荡的可能性较大,基数回落下对PPI的拖累有望减轻。

四、后市展望

本周上证指数单边下行再度失守3000点整数关口。板块方面新能源车、卫星互联网、华为产业链等题材轮番活跃,CPO、医美、保险等板块调整幅度较大。本周指数单边下行,市场整体机会较为有限,综合来看主要集中在两个方面,一是由谷歌发布的Gemini效果超预期而带来AI板块的机会,从CPO、数据要素到下游应用市场资金再度聚焦于AI所带来的投资机会。另一方面则是以锂矿、猪肉板块为代表的超跌反弹所带来的机会。不过当前市场依旧处于震荡筑底结构,题材间的相互轮动仍将延续。在目前题材延续性较差的背景下,AI板块需要留意一致性过高短线分歧后的承接情况。此外市场目前短线题材炒作方向并未全面退潮,而呈现出高低切的态势,高位股退潮需要引起重视。

建议关注三季报业绩表现较好并有望持续走强的行业如:社会服务、汽车;另外人工智能进入算力新时代,硬件基础设施迎来黄金发展期;存储器价格逐步回暖,国内半导体设备厂商国产替代在加速推进中;可关注AI算力芯片,存储器、消费电子、半导体设备等投资机会。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站