扫扫,关注微信

一、市场研判

2024年第一个交易周,A股呈现弱势下探走势、继续围绕2900点附近震荡筑底。投资者情绪冰点,市场整体偏防御为主。本周上证指数跌1.54%,深证成指跌4.29%,创业板指数跌6.12%,沪深300指数跌2.92%。

从板块表现上看,本周市场以高股息、高分红为代表的企业盘中表现突出。市场风险偏好降低后,煤炭、银行、航运、电力、公用事业等板块受投资者关注度显著提升。以上行业除了高股息率属性外,部分行业同时兼具大宗商品高价逻辑且表现良好。本周电子板块出现较大回调,此前备受市场关注的MR概念板块抛盘明显,另叠加光刻机出口许可证被部分撤销的消息面影响,本周电子板块跌幅明显。

从北上资金情况来看,本周北上资金净卖出60.91亿元,结束上周大幅净买入状态。从北上资金流向情况来看,本周北上资金青睐于银行、电力、有色、煤炭、航运港口等板块。

市场处底部区域,但反弹未至。现阶段,监管层的提振力量暂无法抵御投资者的担忧。弱势阶段,资金面抱团防御板块,但一旦市场走强,科技成长类个股强势可期。此背景下,板块配置方面,建议继续关注以下成长逻辑清晰且具备业绩支撑的投资主线:1)半导体板块:A.Apple Vision Pro即将开售,MR板块关注度再度提升。AI所带来的消费电子设备换机潮可期。B.Fab厂转乐观,招标开启。半导体前道设备&材料自主可控核心方向受益标的值得予以重点关注。2)卫星互联网板块:国内,卫星通信应用端持续发力、火箭发射难题破解。海外,1月3日SpaceX进行2024年星链首发,本次发射的21颗Starlink V2 mini卫星中,有6颗具备Direct to Cell手机直连功能,这是SpaceX继2022年8月与T-Mobile宣布合作后,首次发射具备手机直连功能的卫星。由此可见,卫星互联网板块大势所趋。3)军工板块:军工行业人事变动重大节点出现,行业进入复苏恢复阶段。此前困扰军工行业的人事变动问题已经接近尾声,即将进入正常的决议审议流程,军工新订单或逐渐下达。

二、行业情况

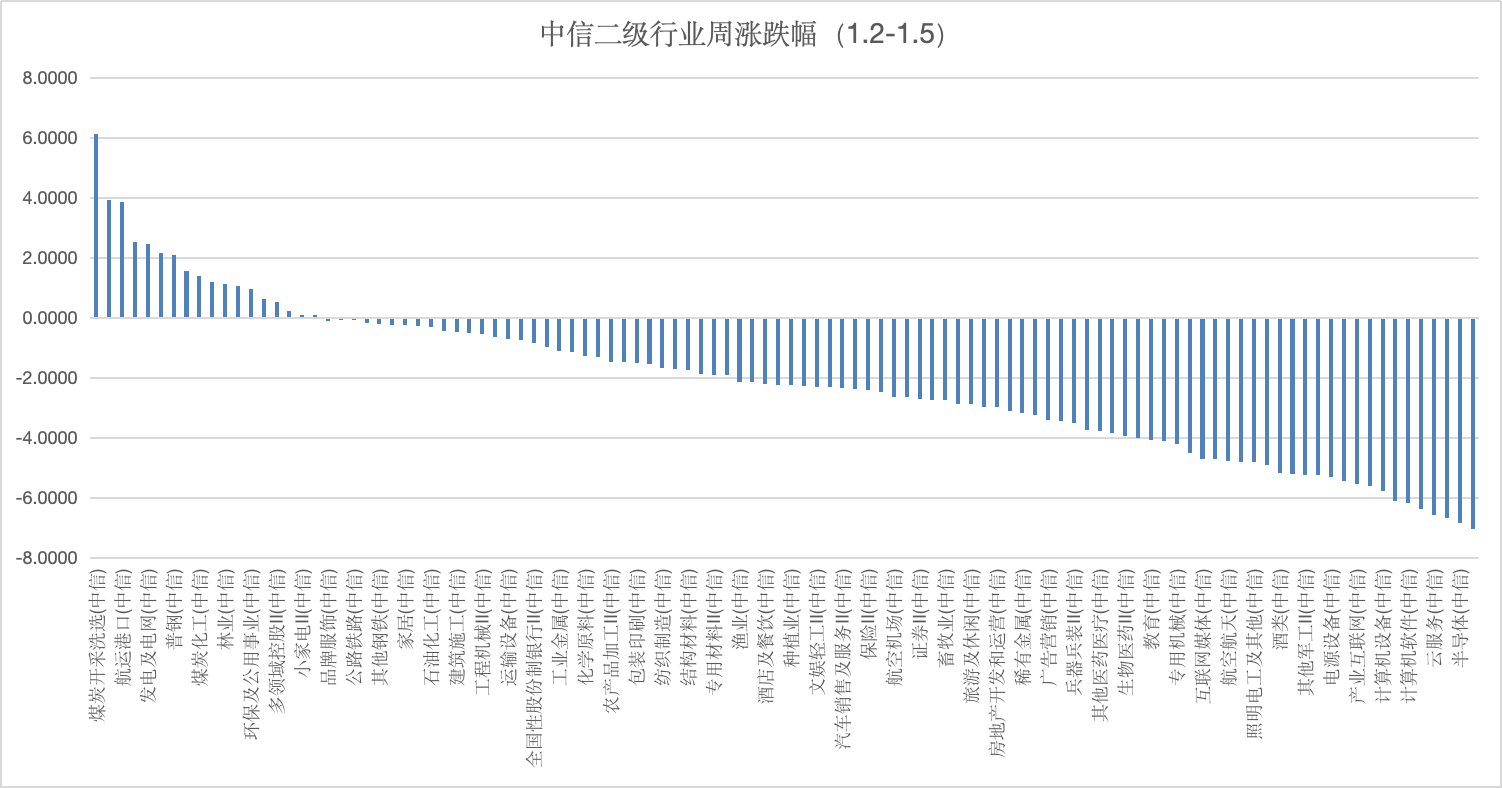

行业方面,根据中信二级行业分类,本周涨幅靠前的板块是黑煤炭开采、石油开采、航运港口、国有大型银行及发电电网板块,上涨幅度分别为6.13%、3.91%、3.87%、2.52%及2.44%;本周跌幅靠前的板块是通信设备、半导体、消费电子、云服务及元器件板块,下跌幅度分别为-7.05%、-6.85%、-6.69%、-6.58%及-6.39%。

三、市场估值

四、经济数据

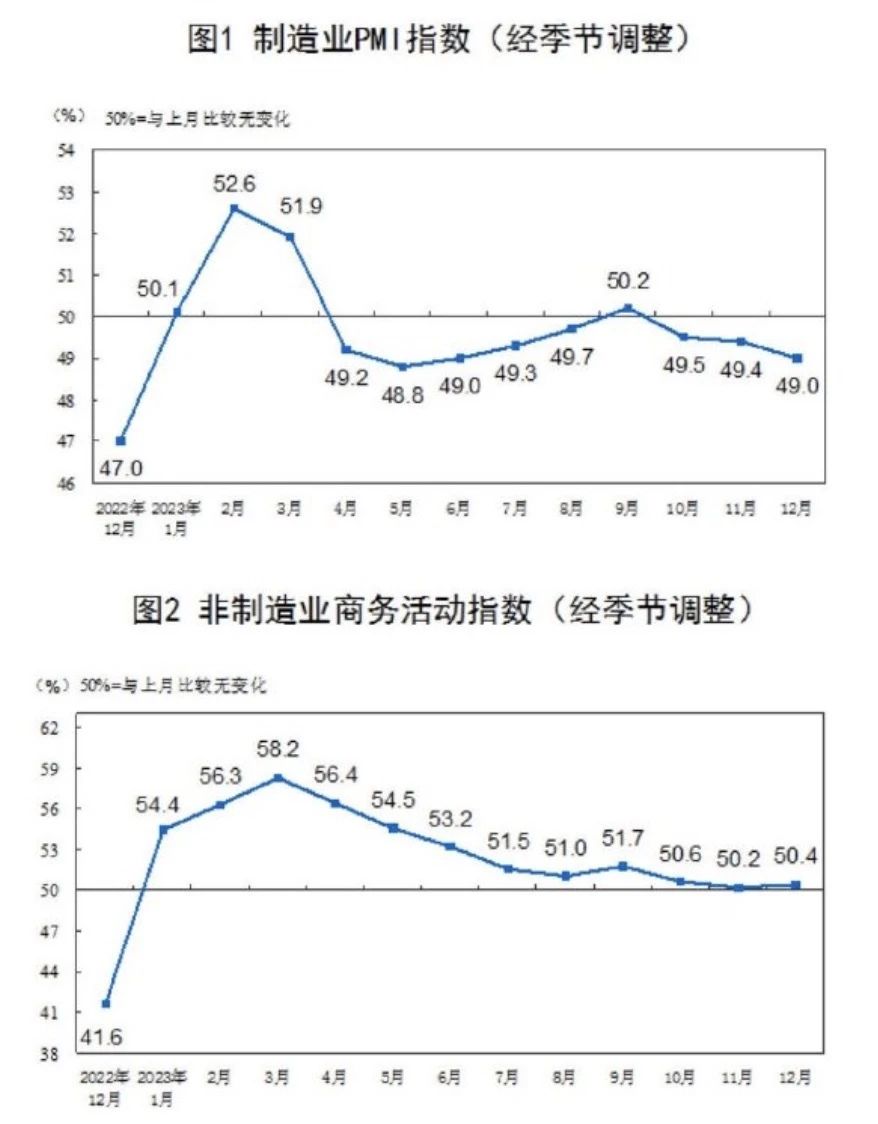

【国家统计局:12月制造业PMI为49.0% 非制造业PMI为50.4%】

国家统计局数据显示,12月份,制造业采购经理指数(PMI)为49.0%,比上月下降0.4个百分点,制造业景气水平有所回落。12月份,非制造业商务活动指数为50.4%,比上月上升0.2个百分点,高于临界点,表明非制造业扩张有所加快。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站