扫扫,关注微信

一、市场研判

本周A股,上证指数涨0.76%,深证成指涨1.99%,创业板指数涨3.86%,沪深300指数涨1.20%。从板块表现上看,政策推动下,低空经济、军工信息化板块盘中表现亮眼。本周恒生科技指数周涨幅达13.43%,呈现直线拉升走势。外资高低切换,抄底购入低位中国核心资产。在恒生科技的带动下,压抑许久的A股科技板块、AI核心标的等盘中出现超跌反弹。

从北上资金情况来看,本周北上资金合计净买入257.96亿元,周净买入额创近六周新高。外资转向,开始看多中国经济与中国资产。美降息预期推迟至12月,美、日、印等主要市场估值现已处在高位。相比之下,中国资产当前估值低是资产配置洼地。叠加中国一季度经济数据向好、GDP增速超市场预期,国际投行等纷纷上调预期,认为中国经济全年有望实现较强增长,对A股市场的观点也由空翻多。

板块配置方面,建议继续关注以下成长逻辑清晰且具备业绩支撑的投资主线:1)军工板块:国防军工板块整体景气度回升。信息支援部队的成立有望进一步深化军工信息化进程,对电子对抗、军工数据链等技术领域具有重要牵引作用。2)低空经济板块:各地政策持续推动,通航(低空飞行消费业态)&通勤(城市空中交通航线)等应用场景逐一落地,该板块持续性可期。3)量子科技板块:4月25日,《北京市算力基础设施建设实施方案》发布,明确量子计算作为新型算力。量子科技是下一代信息技术的底座,主要包括量子计算、量子通信和量子测量三大产业投资方向。4)医药板块:疫情、医疗反腐、集采等负面影响逐步出清,医药板块整体有望重回疫前平稳增长轨道。政策支持+业绩夯实两大驱动下,建议关注中药&创新药两大子板块。

二、行业情况

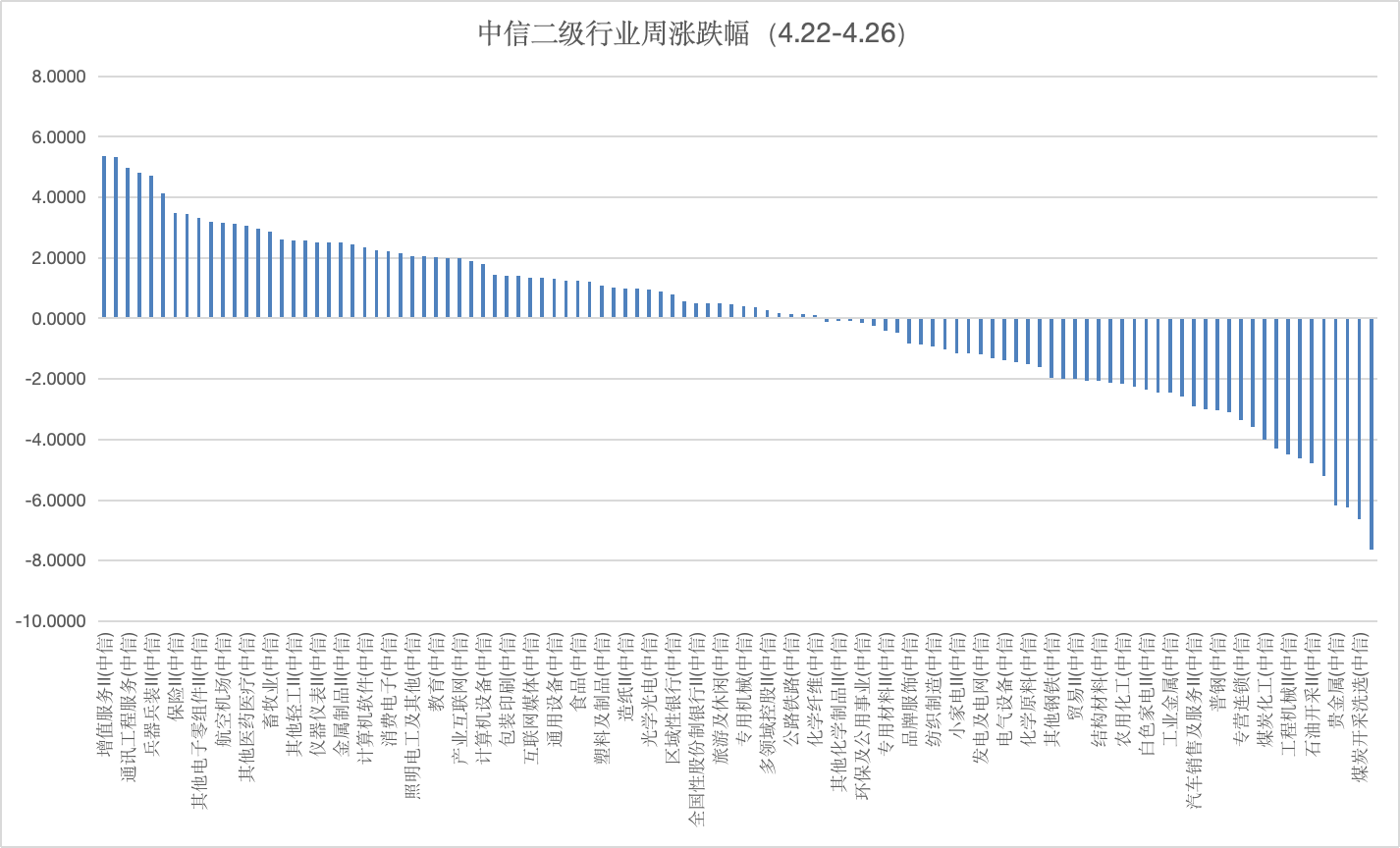

行业方面,根据中信二级行业分类,本周涨幅靠前的板块是化学制药、通讯工程、新兴金融服务、兵器兵装及云服务板块,上涨幅度分别为5.33%、4.97%、4.81%、4.71%及4.14%;本周跌幅靠前的板块是厨房电器、煤炭开采、油服、贵金属及稀有金属板块,下跌幅度分别为 -7.65%、-6.62%、-6.24%、-6.17% 及 -5.20%。

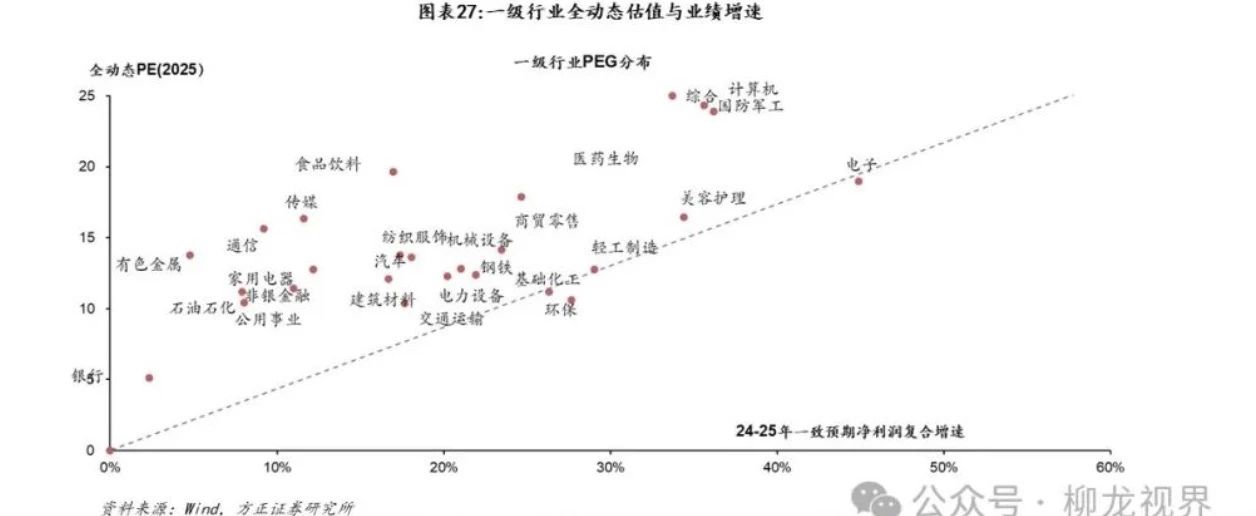

三、市场估值

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站