扫扫,关注微信

一、市场研判

本周A股,主板呈现震荡反弹走势。上证指数涨1.60%,深证成指涨1.50%,创业板指数涨1.06%,沪深300指数涨1.72%。从板块表现上看,本周房地产板块接连迎来重磅利好消息,地产相关板块走强。杭州、西安等重点城市均对现行房地产政策进行优化,提振了投资者对房地产相关板块的信心。此外,航运板块整体表现突出,需求改善叠加地缘扰动影响,全球航运船舶板块联动上行。从北上资金情况来看,北上资金本周合计净买入48.42亿元,为连续第3周净买入。

板块配置方面,建议继续关注以下成长逻辑清晰且具备业绩支撑的投资主线:1)军工板块:国防军工板块整体景气度回升。信息支援部队的成立有望进一步深化军工信息化进程,对电子对抗、军工数据链等技术领域具有重要牵引作用。2)低空经济板块:各地政策持续推动,通航(低空飞行消费业态)&通勤(城市空中交通航线)等应用场景逐一落地,该板块持续性可期。3)C919产业链:继中国东航、中国国航后,南方航空近日发布公告,将以99亿美元向中国商飞购买100架C919飞机,计划于2024年至2031年分批交付。C919集齐中国三大航司订单,相关产业链有望联动受益。4)半导体设备板块:大陆晶圆厂扩产景气度向上,主流设备公司出货、订单持续高增。国产替代背景下,看好本土设备国产化率的快速提升。5)ADC板块:ADC 药物迎来快速发展期,肿瘤免疫疗法与 ADC 联用市场广阔。中国企业已经成为 ADC 研发的核心力量,该赛道投资机会值得予以关注。6)港股:中国考虑减免内地个人投资者通过港股通投资港股,在取得股息红利时所需缴纳的20%所得税,以避免两地重复征税的情况。该项税收调整落实后,有助于进一步改善港股流动性,提振内地投资者对港股的投资热情,尤其是高分红、国企等板块的投资热情。

二、重要事件

5月10日晚间,沪深交易所均发布上市委审议会议公告,拟于5月16日审议企业的发行上市申请。其中,审核1家深市IPO发行上市申请,1家沪市再融资申请。沉寂三个月后,A股IPO审核重启,预示着A股市场交易将逐渐走上正常化。

三、行业情况

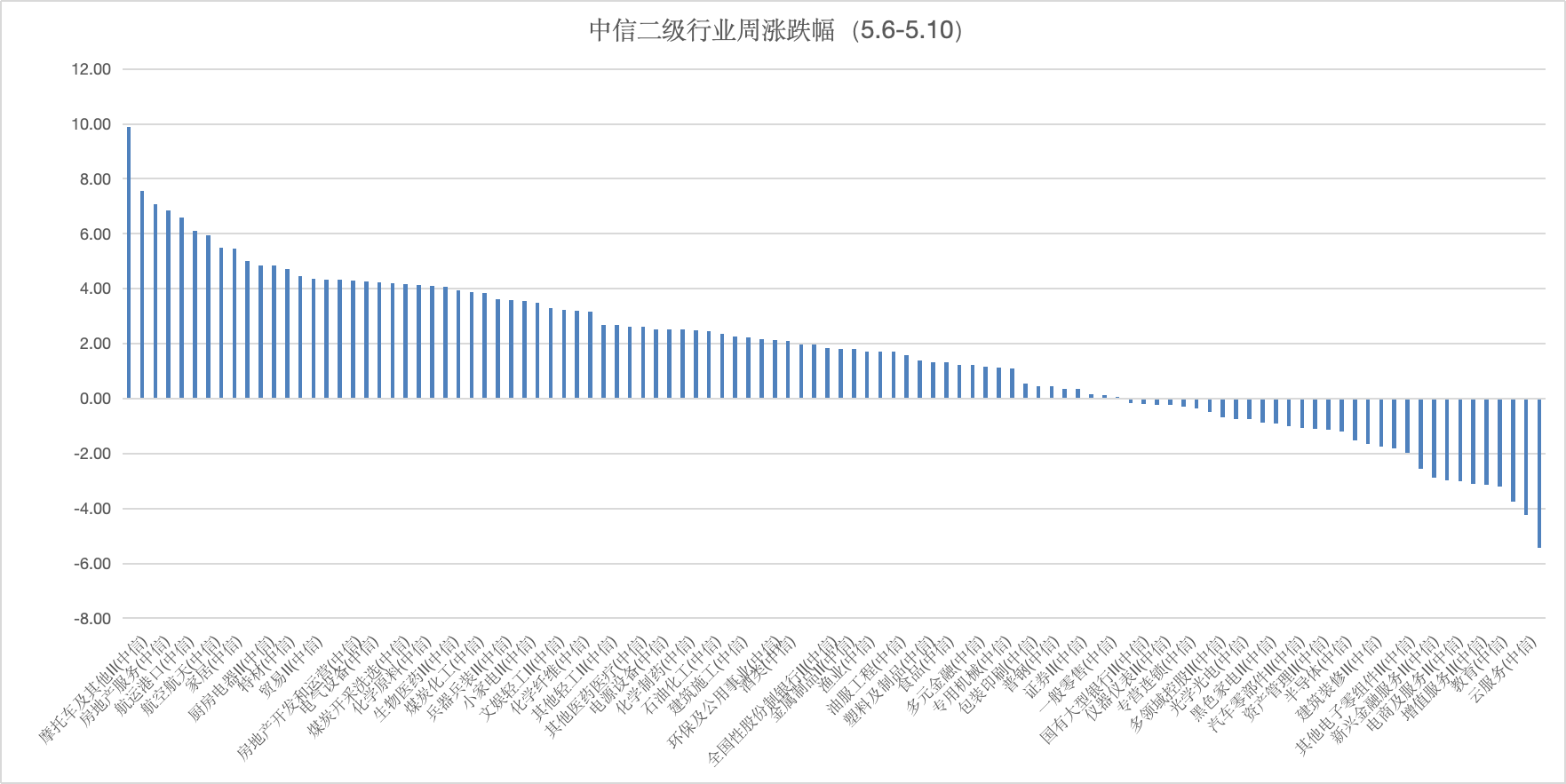

行业方面,根据中信二级行业分类,本周涨幅靠前的板块是工程机械、房地产服务、专用材料、航运港口及畜牧业板块,上涨幅度分别为7.55%、7.08%、6.86%、6.58%及6.11%;本周跌幅靠前的板块是通讯工程服务、云服务、计算机设备、教育及通信设备板块,下跌幅度分别为-5.43%、-4.23%、-3.75%、-3.20%及-3.12%。

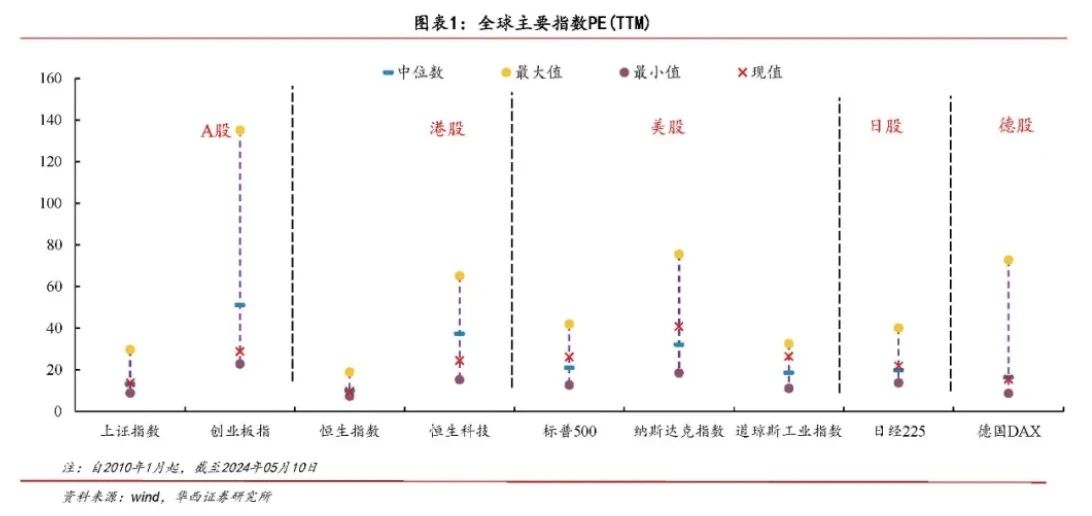

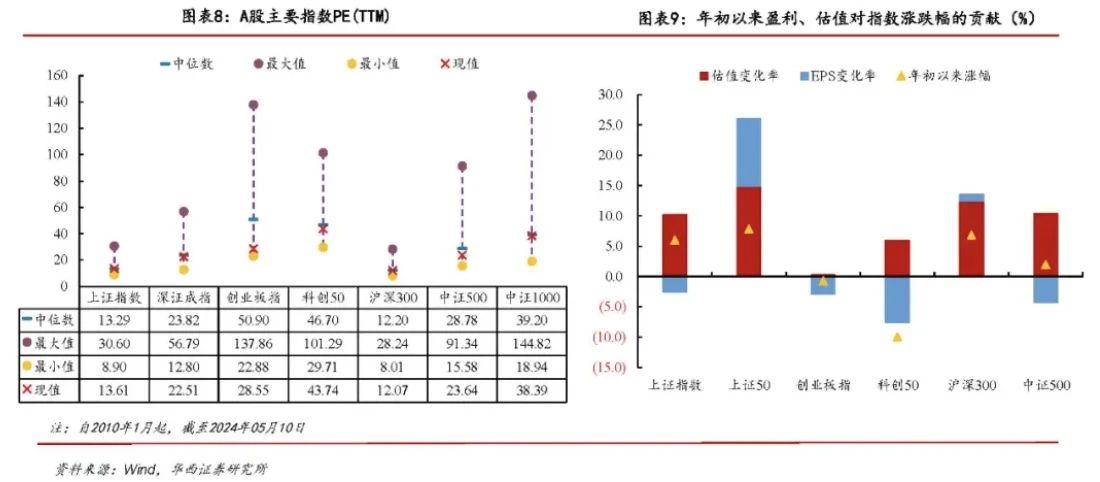

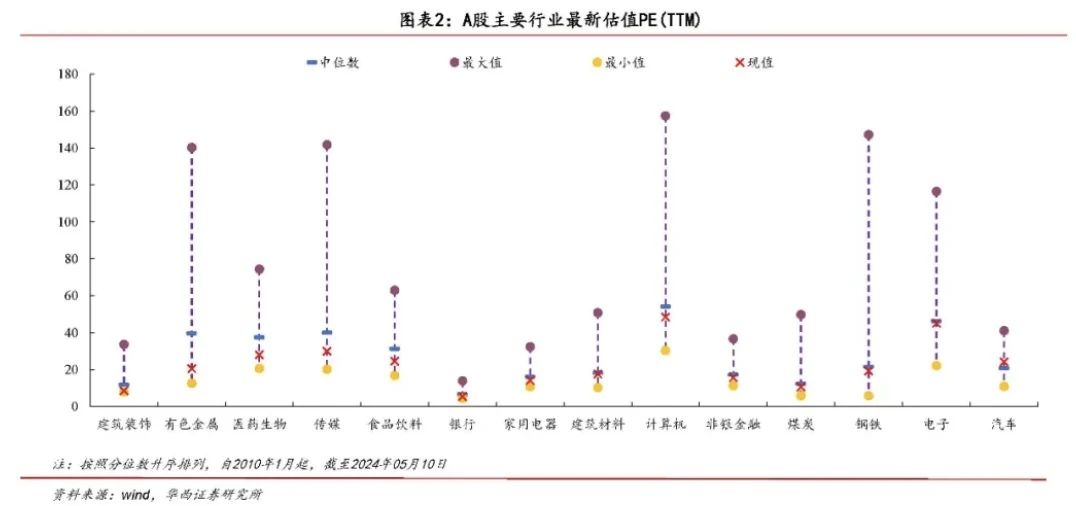

四、市场估值

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站