扫扫,关注微信

一、上周回顾

1、股指表现

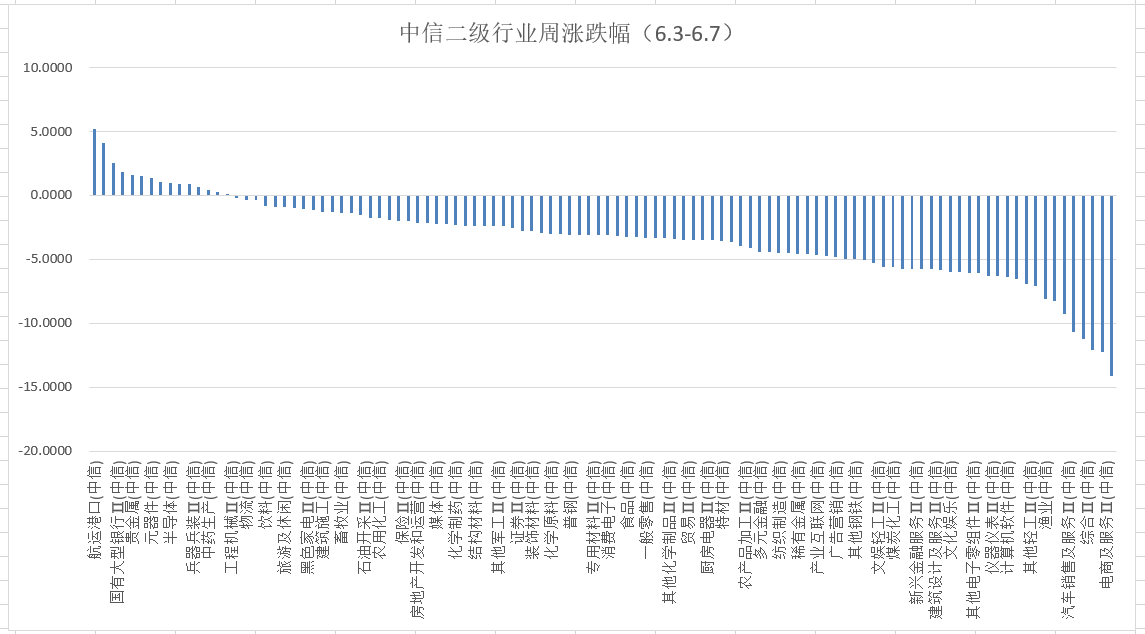

本周各主要指数全线下跌,具体表现为:沪深300指数下跌0.16%,上证指数跌1.15%,创业板指数下跌1.33%,中证500指数下跌1.88%。行业方面,根据中信二级行业分类,上涨靠前行业有航运港口、发电及电网和国有大型银行,分别上涨5.21%、4.08%和2.52%;跌幅靠前的行业有林业、电商及服务和增值服务,分别下跌14.12%,12.21%、12.1%。

2、估值水平

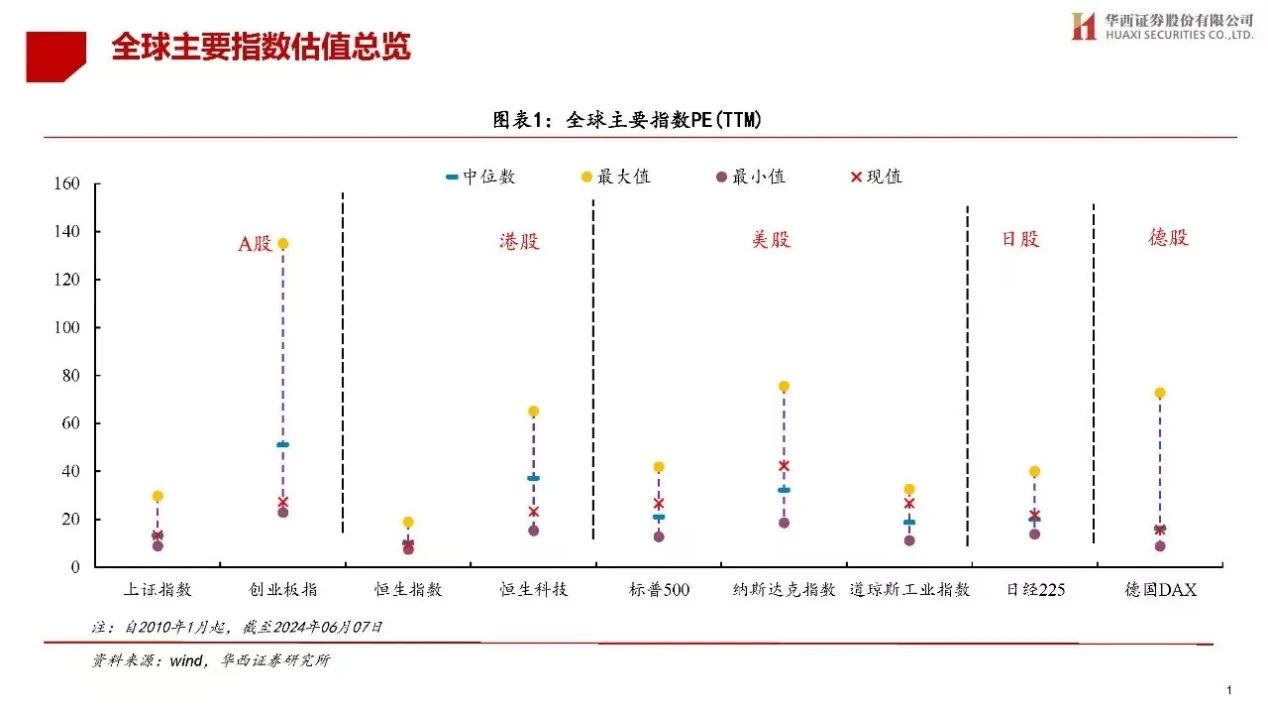

全球主要指数估值对比情况

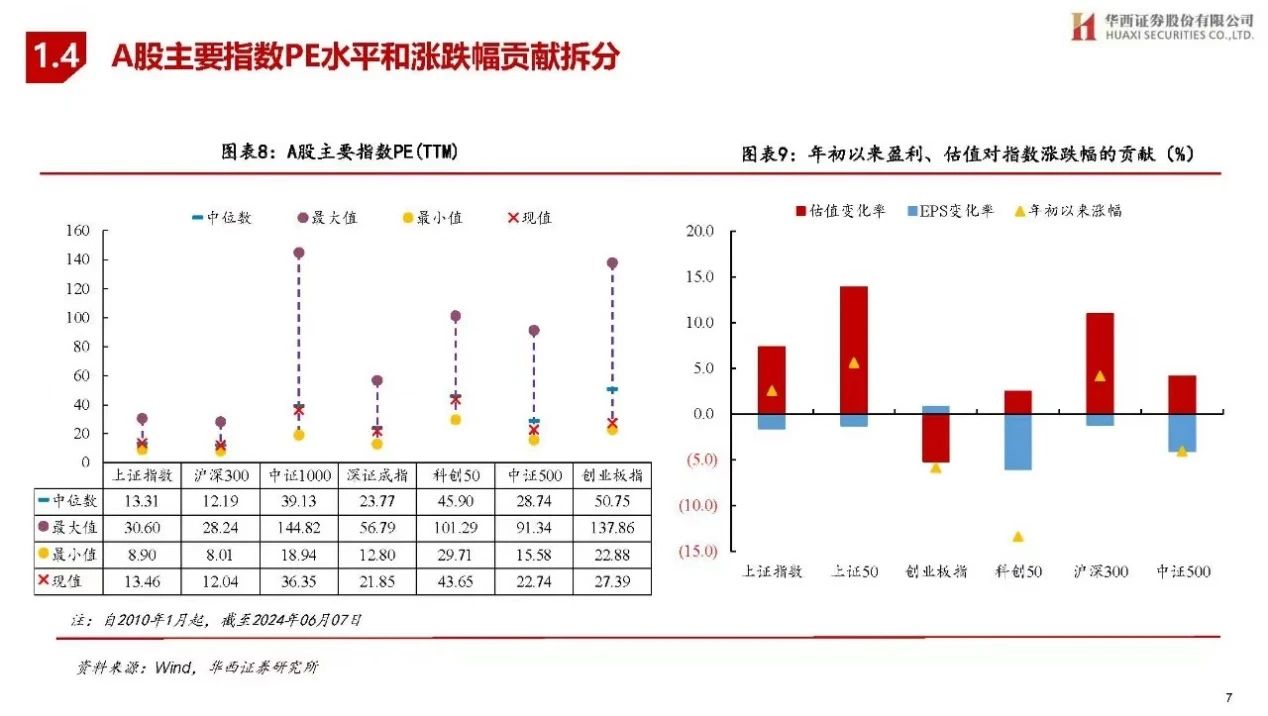

A股主要指数PE估值方面,上证指数PE估值为13.46倍,沪深300PE估值为12.04倍,深圳成指PE估值为21.85倍,创业板估值为27.39倍,中证500估值为22.74倍。

行业估值方面,从PE看,建筑装饰、传媒、有色等行业当前PE处于历史较低分位,电子、汽车等行业PE处于历史较高分位。从PB看,非银金融、建筑装饰、建筑材料等行业当前PB处于历史较低分位,煤炭、汽车等PB处于历史较高分位。

二、5月份PMI数据

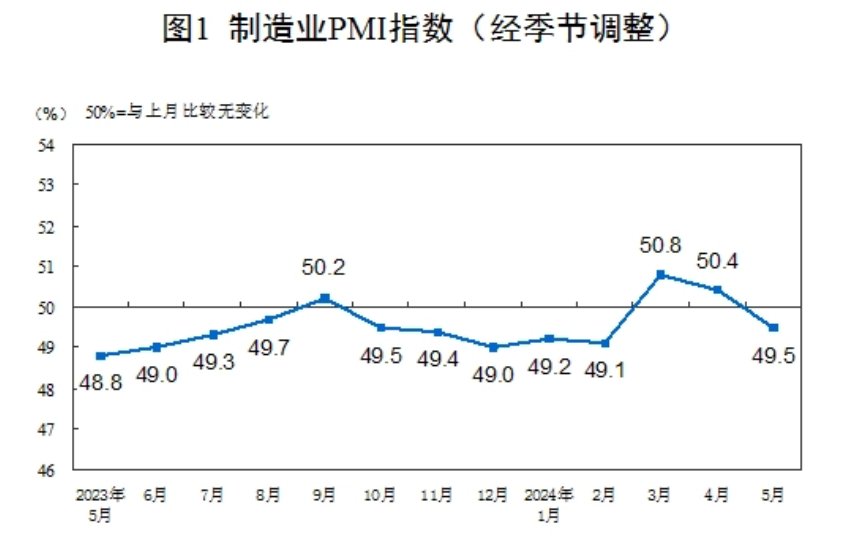

国家统计局5月31日公布2024年5月中国采购经理指数运行情况:5月份,制造业采购经理指数(PMI)为49.5%,比上月下降0.9个百分点,制造业景气水平有所回落。

企业规模看,大型企业PMI为50.7%,比上月上升0.4个百分点;中、小型企业PMI为49.4%和46.7%,比上月下降1.3和3.6个百分点。从分类指数看,在构成制造业PMI的5个分类指数中,生产指数和供应商配送时间指数高于临界点,新订单指数、原材料库存指数和从业人员指数低于临界点。生产指数为50.8%,比上月下降2.1个百分点,仍高于临界点,表明制造业企业生产继续保持扩张。新订单指数为49.6%,比上月下降1.5个百分点,表明制造业市场需求有所放缓。原材料库存指数为47.8%,比上月下降0.3个百分点,表明制造业主要原材料库存量减少。从业人员指数为48.1%,比上月上升0.1个百分点,表明制造业企业用工景气度略有回升。供应商配送时间指数为50.1%,比上月下降0.3个百分点,仍高于临界点,表明制造业原材料供应商交货时间略有加快。整体而言,5月份制造业运行存在波动,其中有假期因素和外部环境的影响,一定程度上也有前期经济恢复持续承压的延续,关于下阶段PMI走势,短期内制造业PMI不会有很大改善。一方面是季节性因素,接下来进入夏季,高温多雨天气不利于工业生产;另一方面,国内需求不足尤其是房地产市场调整对工业生产的影响仍会持续。

三、市场研判

本周市场引人关注的是小盘微盘股的持续调整,新“国九条”之后,A股生态环境发生显著变化,而在近期,随着退市新规的发酵,微盘股再次泥沙俱下,6月份以来微盘股指数连续4天大跌,跌幅超过15%。结合当前市场特征来看,本轮小盘股调整的原因可能有三点。一是市场流动性较差。近两周以来,全A日均成交额约在7000亿元左右,市场交投活跃度有待提升。二是市场风格更偏好大盘股。从净利润角度考虑,今年以来,上证50、沪深300成份股利润表现相对稳定,而小微盘股的利润表现相对弱势。叠加大盘股相对估值偏低、股息率高,更容易得到青睐。三是当前监管趋严,近期多家公司被实施ST。相对而言,绩差小盘股投资风险更高,市场选择对该类公司予以规避,使得微盘股整体泥沙俱下。本轮小微盘股调整中,依然有一定程度的错杀。其特点表现为股市分层非常明显,且这种分层并非基于企业利润,更多跟市值大小有关,小市值近期表现明显较弱。短期流动性冲击仍有可能会延续,但市场回归理性后,错杀个股的估值可能会修复。展望后市,A股估值仍然处于相对充分的底部区域,其中上证和沪深300指数PE估值分别为13倍和12倍,在全球范围内仍然有估值优势,在当前市场氛围下,高股息和成长白马股仍然是主流资金的标配,短期还会有赚钱效应。另外此轮受微盘股波及的优质小盘股有望获得估值修复,获得超额收益。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站