扫扫,关注微信

一、市场研判

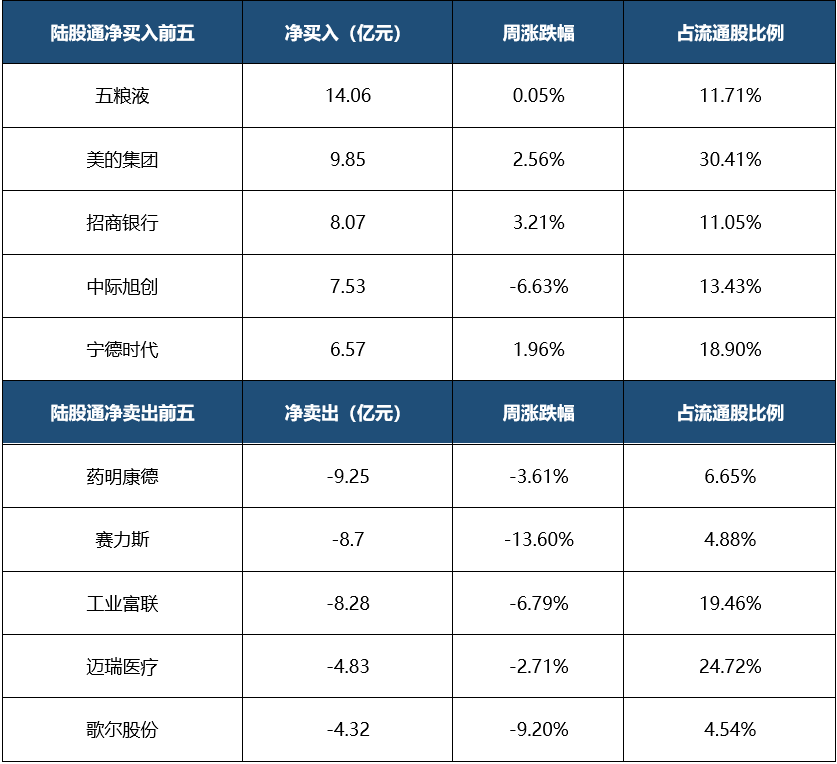

本周上证指数下跌1.03%至2967.40点,创业板指下跌4.13%,沪深300下跌0.97%,中证500下跌3.13%。主要宽基ETF自上周五以来成交放量,本周继续流入宽基ETF,沪深300ETF成交增多、中证500ETF也有明显放量,量能在周五重回7000亿水平,但流动性中枢尚未有明显上行,市场保持略微减量的状态。本周离岸人民币兑美元跌破7.3关口,国内资产承压,北向资金维持净流出113亿元。板块方面,上涨行业主要集中在中字头和红利板块,银行、公用事业、石油石化等板块涨幅居前,房地产、电力设备、商贸零售 板块跌幅居前。7月即将迎来上市公司业绩披露高峰期,或将是下半年做多的窗口期,应当强调对当期基本面的重视。根据1-5月工业企业利润(累计同比3.4%、前值4.3%;当月同比0.7%、前值4%;),盈利改善仍有压力,从细分行业来看,资源品(黑色、有色、化纤等)、消费品加工(食品加工、纺织、家具等)、中高端制造业(运输设备、汽车制造、TMT制造)的盈利增速保持较高水平;从库存周期来看,出口链(白电、汽零、机械等)、部分资源品、TMT领域进入主动补库阶段,前5月计算机通信业出口交货、营收同比分别较去年末大幅回升7、10个百分点至0.7%、8.5%,中游制造和必需消费仍处于库存去化阶段,预计库存去化较为充分以及库存回补的领域,业绩将迎来率先改善。综上所述,结合工业企业盈利、库存周期以及行业景气度,预计中报业绩延续较高增速的领域主要集中在出口链、出口链、部分TMT行业以及必须消费领域,应当给予一定重视度。电网投资景气度持续,1-5月份全国主要发电企业电源工程完成投资2578亿元,同比增长6.5%;电网工程完成投资1703亿元,同比增长21.6%。单5月,全国主要发电企业电源工程完成投资666亿元,同比增长13%;电网工程完成投资474亿元,同比增长14%。电力设备板块基本面景气度延续,国内招投标持续验证+海外出口数据延续增长,有望二季度业绩催化下进一步实现上涨,重视特高压主网、数字化、出海以及电改相关细分领域。建议关注:(1)国内收益率持续下降,资产荒背景下分红率高且盈利稳定的高股息红利类资产;(2)AI及应用、IDC建设相关的算力、液冷、光模块、AIPC等板块;(3)光伏产业链各环节跌破现金成本,落后产能开始停产,关注在漫长的行业周期低点过程中,仍有正现金流或现金充足的主材头部企业以及玻璃、支架等辅材,以及新技术中受益于银价上涨低银耗的HJT电池片、钙钛矿等实现降本增效的新路线;(4)收益于全球光伏风电建设以及输电网更新的电力设备出口环节,包括变压器、开关、电表等等。

二、行业情况

根据中信二级行业分类,涨幅靠前的行业有资产管理Ⅱ电信运营Ⅱ、石油开采Ⅱ、国有大型银行Ⅱ、区域性银行,分别上涨7.69%、4.36%、3.79%、3.67%、2.47%;跌幅靠前的行业有汽车销售及服务Ⅱ、摩托车及其他Ⅱ、电源设备、半导体设备、照明电工及其他,分别下跌7.07%、5.96%、5.83%、5.81%、5.70%。

三、资金流向

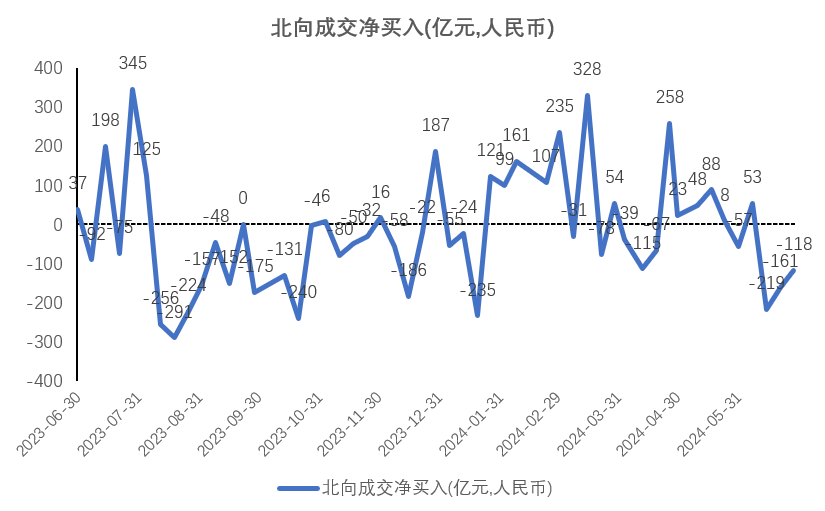

本周北向资金净流出117.6亿元。

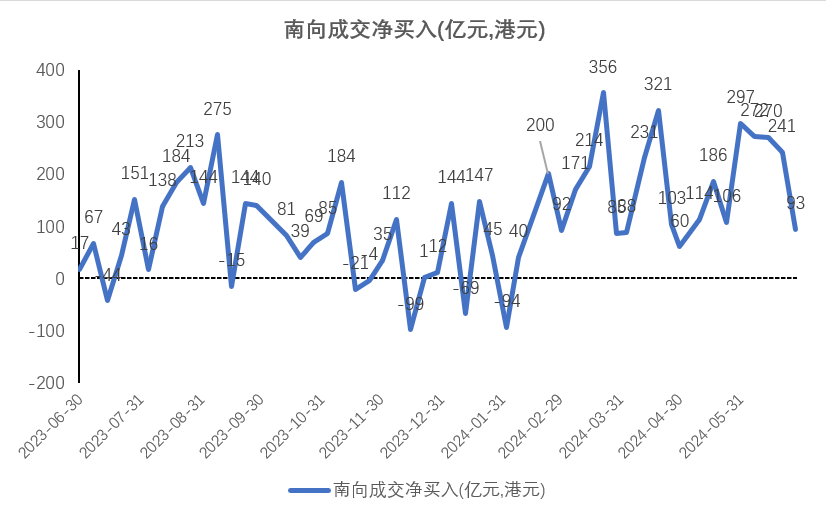

本周南向资金净买入93.3亿港元。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站