扫扫,关注微信

一、上周回顾

1、股指表现

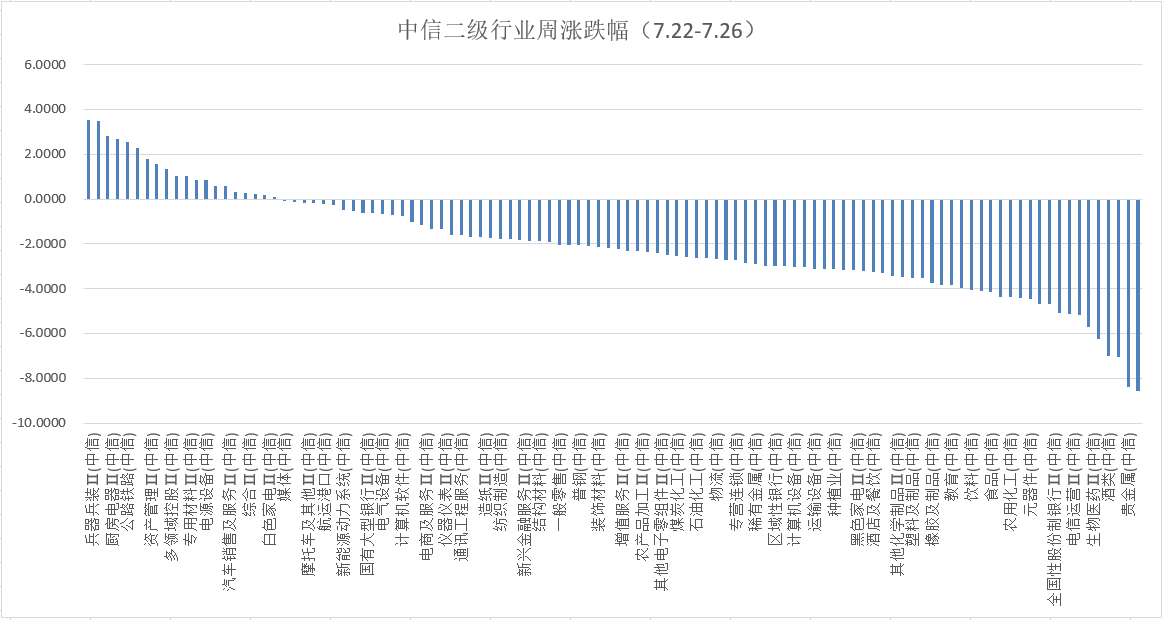

本周各主要指数全线下跌,具体表现为:沪深300指数下跌3.67%,上证指数跌3.07%,创业板指数下跌3.82%,中证500指数下跌2.78%。行业方面,根据中信二级行业分类,涨幅靠前行业有兵器兵装、商用车、厨房电器和航空航天,分别上涨3.54%、3.48%、2.83%、2.7%;跌幅靠前的行业有工业金属、贵金属、石油开采和酒类,分别下跌8.55%、8.39%、7.05%、7%。

2、估值水平

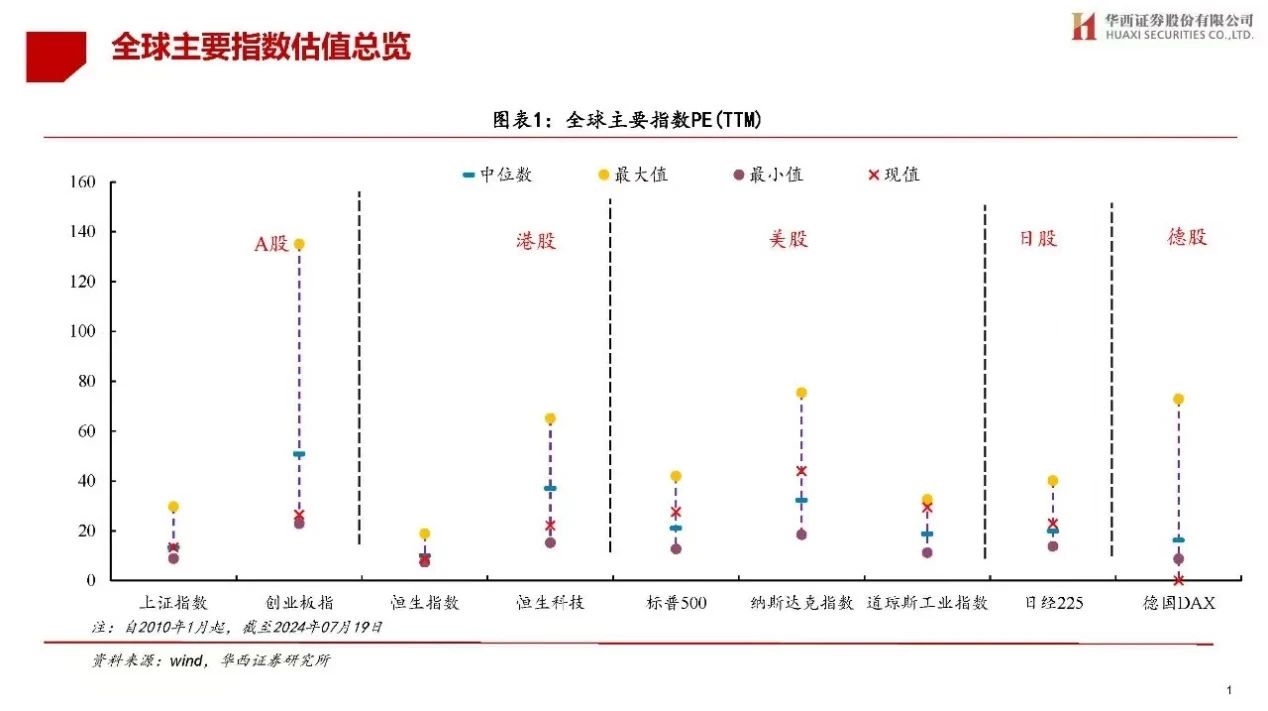

全球主要指数估值对比情况

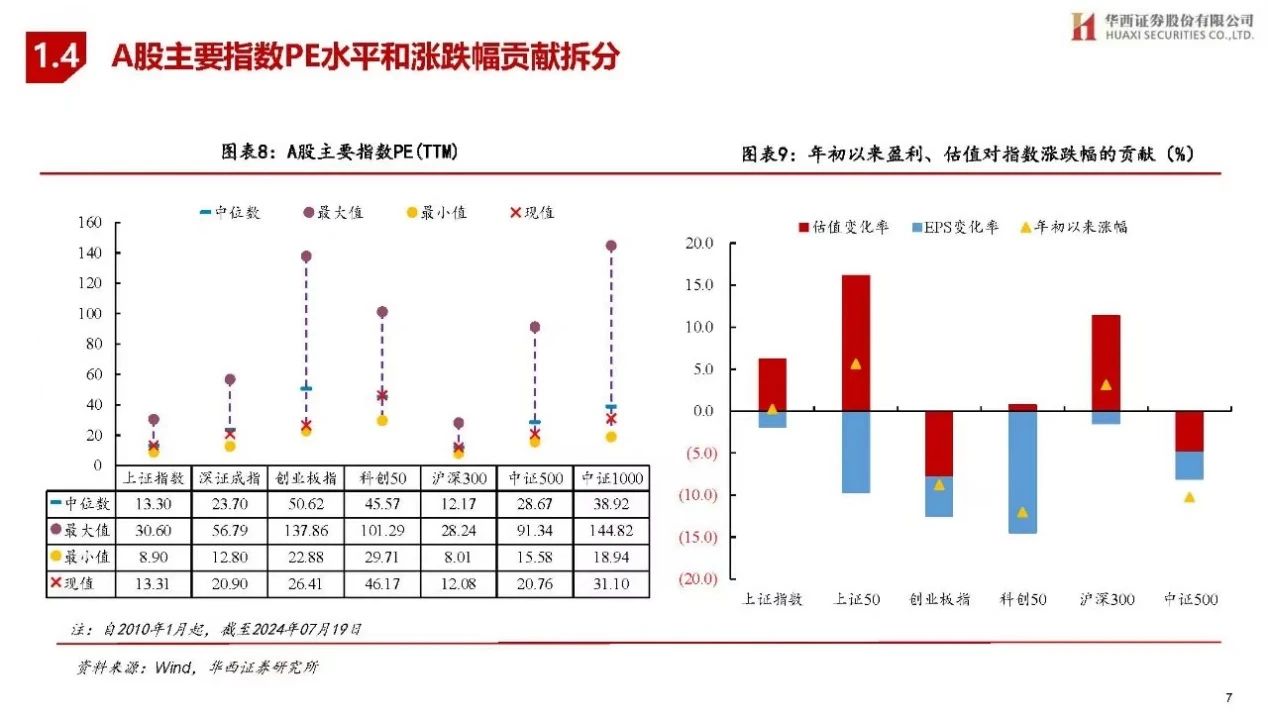

A股主要指数PE估值方面,上证指数PE估值为13.31倍,沪深300PE估值为12.08倍,深圳成指PE估值为20.9倍,创业板估值为26.41倍,中证500估值为20.76倍。

行业估值方面,从PE看,建筑装饰、传媒、食品饮料等行业当前PE处于历史较低分位,汽车、电子等行业PE处于历史较高分位。从PB看,建筑装饰、建筑材料、计算机等行业当前PB处于历史较低分位,煤炭、汽车等PB处于历史较高分位。

二、上半年工业企业利润

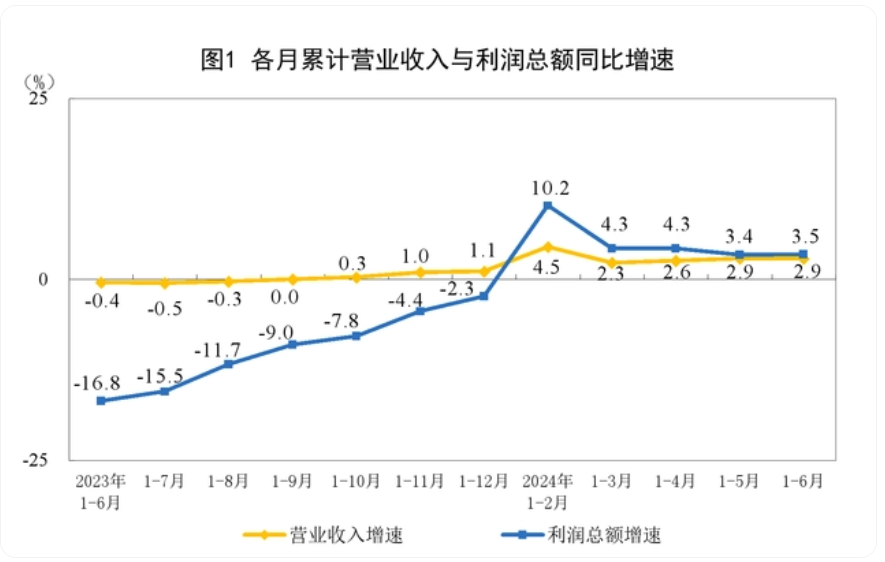

国家国家统计局网站27日发布的数据显示,1—6月份,全国规模以上工业企业实现利润总额35110.3亿元,同比增长3.5%。

上半年规模以上工业企业中,国有控股企业实现利润总额12083.9亿元,同比增长0.3%;股份制企业实现利润总额26243.3亿元,增长1.5%;外商及港澳台投资企业实现利润总额8614.9亿元,增长11.0%;私营企业实现利润总额9193.6亿元,增长6.8%。上半年采矿业实现利润总额6156.3亿元,同比下降10.8%;制造业实现利润总额24985.1亿元,增长5.0%;电力、热力、燃气及水生产和供应业实现利润总额3968.8亿元,增长23.1%。上半年要行业利润情况如下:有色金属冶炼和压延加工业利润同比增长78.2%,电力、热力生产和供应业增长27.2%,计算机、通信和其他电子设备制造业增长24.0%,纺织业增长19.3%,农副食品加工业增长19.2%,汽车制造业增长10.7%,石油和天然气开采业增长7.5%,通用设备制造业增长3.6%,化学原料和化学制品制造业增长2.3%,专用设备制造业下降4.2%,电气机械和器材制造业下降8.0%,煤炭开采和洗选业下降24.8%,非金属矿物制品业下降49.9%,石油煤炭及其他燃料加工业、黑色金属冶炼和压延加工业同比由盈转亏。上半年规模以上工业企业实现营业收入64.86万亿元,同比增长2.9%;发生营业成本55.31万亿元,增长2.9%;营业收入利润率为5.41%,同比提高0.03个百分点。6月末,规模以上工业企业资产总计172.05万亿元,同比增长5.7%;负债合计99.07万亿元,增长5.4%;所有者权益合计72.97万亿元,增长6.0%;资产负债率为57.6%,同比下降0.1个百分点。总体看,上半年规上工业企业效益平稳恢复,同时也要看到,国内有效需求不足制约企业效益持续改善,国际环境严峻复杂加大企业经营压力,工业企业效益恢复基础仍需巩固。

三、市场研判

本周市场出现全面下跌,市场预期美国经济衰退,上游资源煤炭石油贵金属块出现较大幅度下跌,拖累了指数表现,临近周五电信移动和国有大银行出现了补跌,上证指数收到2900点以下。消息面上,7月25日,国家发展改革委、财政部印发《关于加力支持大规模设备更新和消费品以旧换新的若干措施》,将统筹安排3000亿元左右超长期特别国债资金,加力支持大规模设备更新和消费品以旧换新。设备更新方面,加快老旧营运船舶、营运货车报废更新,提高农业机械/新能源公交车及动力电池报废更新补贴标准。消费品方面,给予汽车及8类家电以不同程度的以旧换新政策。此外2024年中央财政安排75亿元对于废弃电器电子产品回收处理资金支持政策。受此利好影响,行业板块几乎全线上扬, 汽车整车、家电行业大涨,通用设备、船舶制造、仪器仪表、汽车零部件、汽车服务板块涨幅居前。本次以旧换新政策对高能效等级家电的补贴力度更大,对家电板块业绩有实质性贡献。展望后市,市场经过几轮下跌,指数又回到低位,其中沪深300指数PE回到12倍,红利股指数较高点回落12%,目前港股中国移动股息回到6.6%,而10年期国债收益不到2.5%,当前位置红利股对类债类资金如保险社保有较大吸引力,热点方面,预计市场资金会聚焦有政策催化的设备更新和消费品以旧换新,预计该板块持续性比较强。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站