扫扫,关注微信

一、上周回顾

1、股指表现

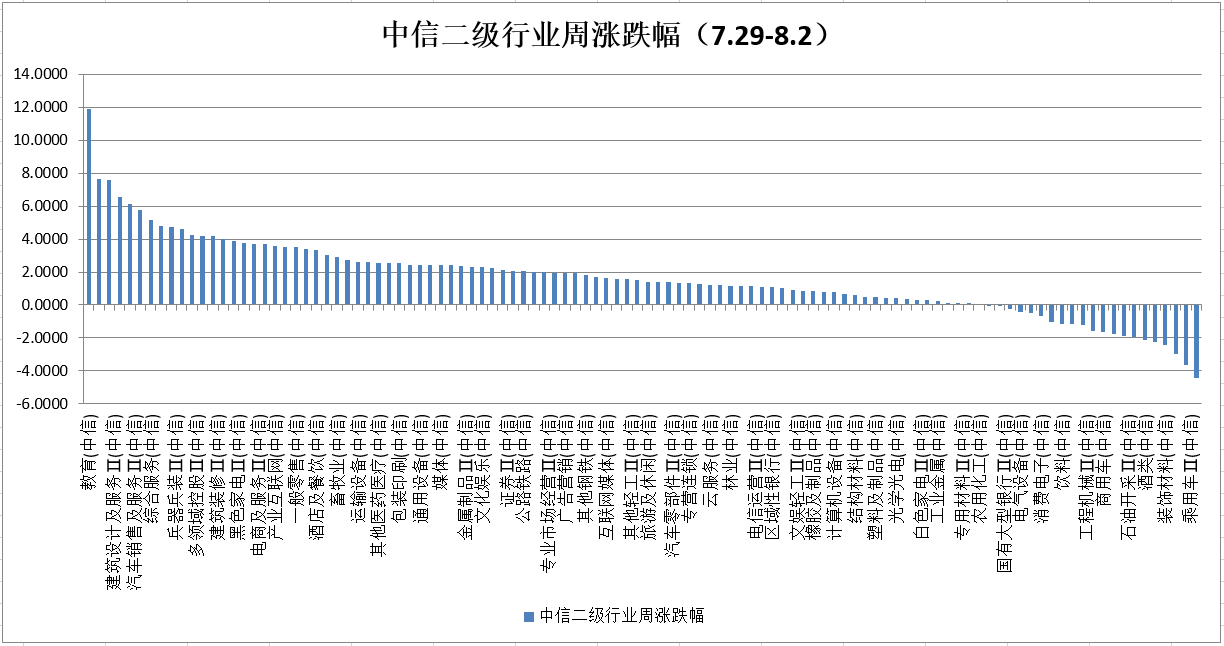

本周各主要指数涨跌互现,具体表现为:沪深300指数下跌0.73%,上证指数涨0.5%,创业板指数下跌1.28%,中证500指数涨1.1%。行业方面,根据中信二级行业分类,涨幅靠前行业有教育、渔业、建筑设计及服务、兵器兵装,分别上涨13%、9.11%、9.06%、8.5%;跌幅靠前的行业有新能源动力系统、发电及电网、电信运营、酒类,分别下跌3.12%、2.92%、2.55%、2.37%。

2、估值水平

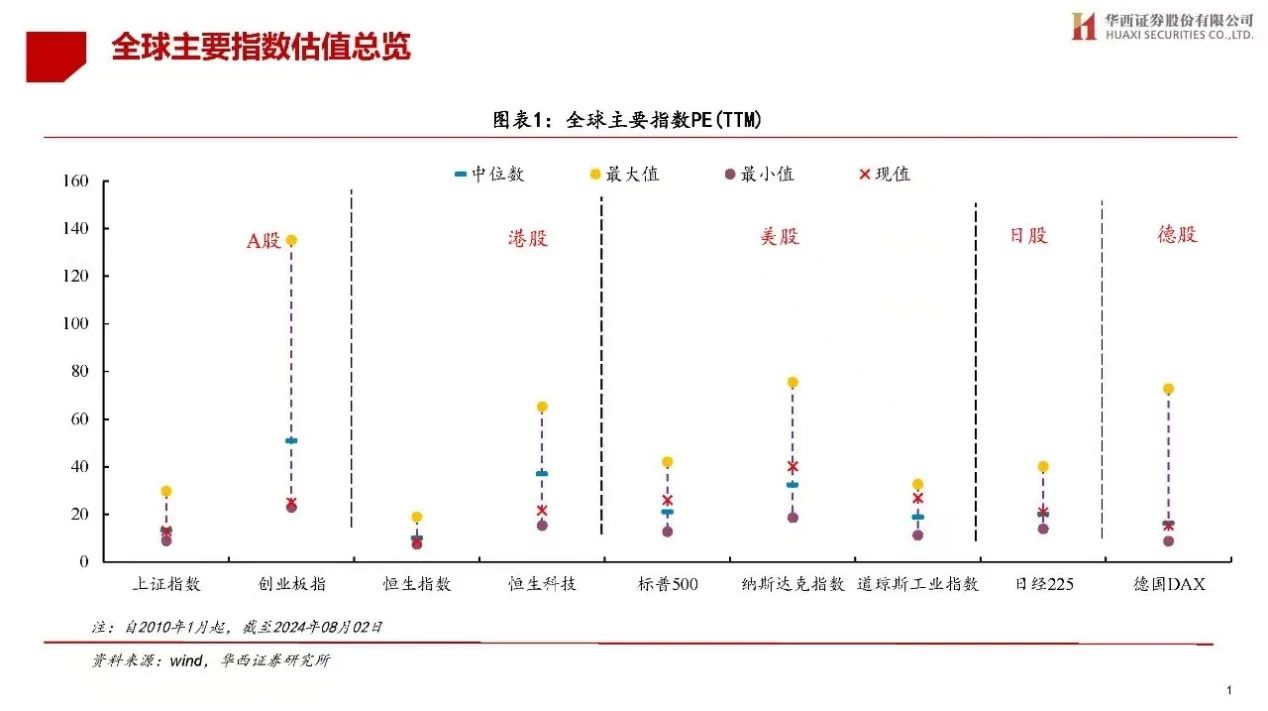

全球主要指数估值对比情况

A股主要指数PE估值方面,上证指数PE估值为12.94倍,沪深300PE估值为11.57倍,深圳成指PE估值为20.01倍,创业板估值为24.92倍,中证500估值为20.44倍。

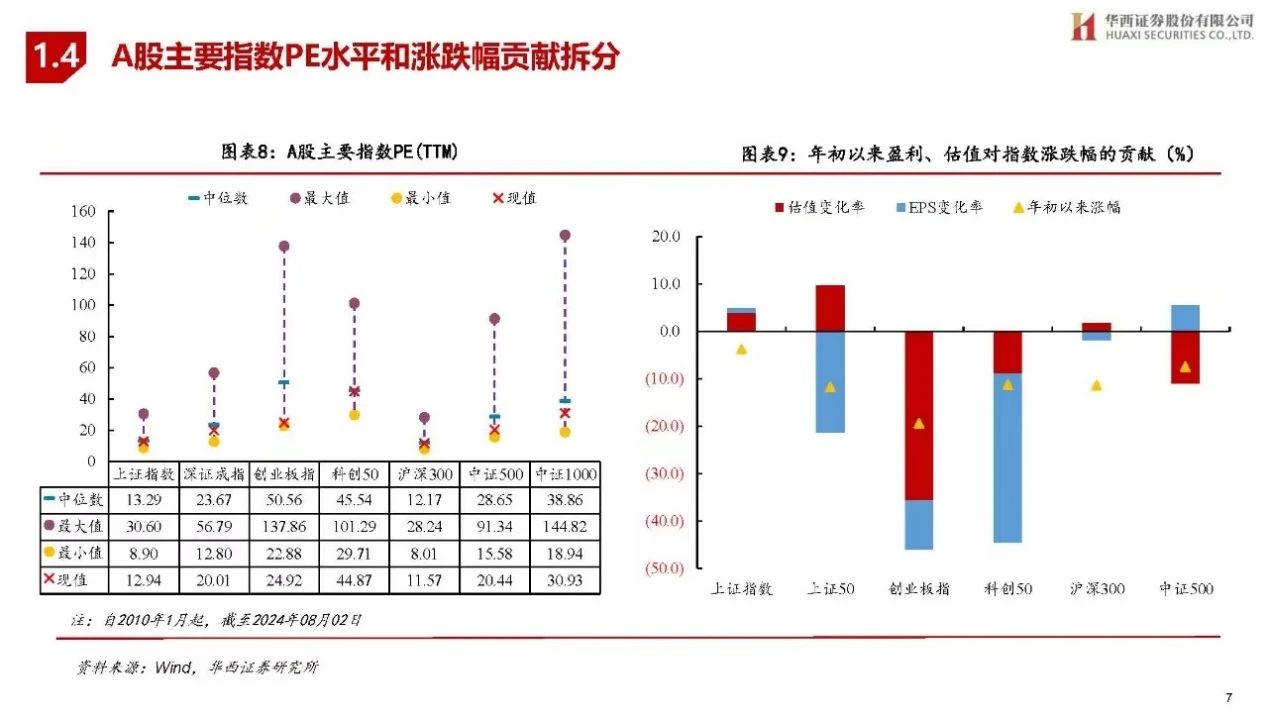

行业估值方面,从PE看,建筑装饰、传媒、食品饮料等行业当前PE处于历史较低分位,汽车、电子等行业PE处于历史较高分位。从PB看,建筑装饰、建筑材料、计算机等行业当前PB处于历史较低分位,煤炭、汽车等PB处于历史较高分位。

二、7月份PMI数据

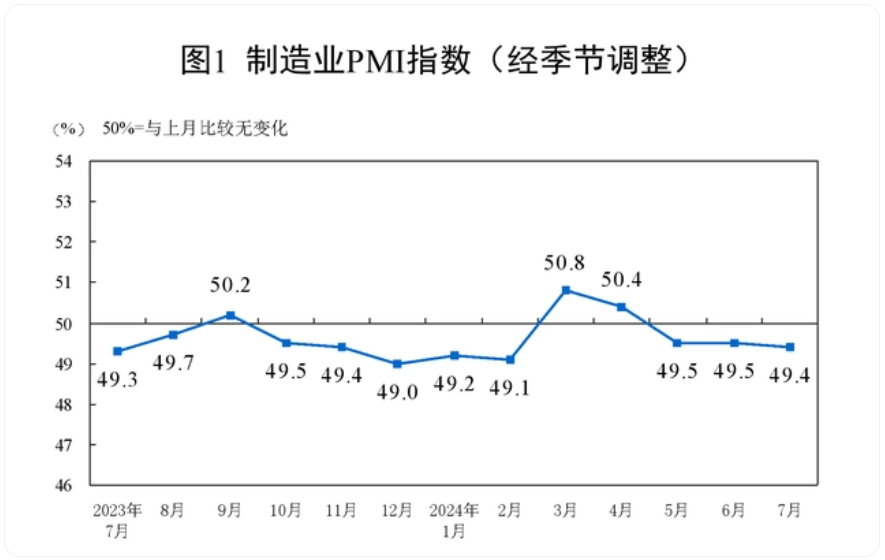

1、7月31日,国家统计局发布数据显示,7月份,制造业采购经理指数(PMI)为49.4%,比上月略降0.1个百分点,制造业景气度基本稳定。

7月份,因传统生产淡季、市场需求不足以及局部地区高温洪涝灾害极端天气等因素对企业生产经营的影响,制造业景气水平略有回落。7份PMI指数在荣枯线下小幅下降,表明经济仍有下行压力,回升基础需着力加强。从分项指数看,生产指数(50.1%,比上月下降0.5个百分点)高于临界点,新订单指数(49.3%,比上月下降0.2个百分点)、原材料库存指数(47.8%,比上月上升0.2个百分点)、从业人员指数(48.3%,比上月上升0.2个百分点)、供应商配送时间指数(49.3%,比上月下降0.2个百分点)低于临界点。其中,新订单指数继续下降,且连续3个月处于收缩区间,生产指数连续3个月下降。需求偏弱仍是现阶段制约经济运行的主要矛盾,同时,需求不足对工业生产的制约明显。7月制造业供需两端都有不同程度走弱,是整体指数水平在收缩区间小幅下行的主要原因。

2、7月份非制造业商务活动指数为50.2%,比上月下降0.3个百分点,仍高于临界点。

从行业看,与居民出行和消费相关的铁路运输、航空运输、邮政、文化体育娱乐等行业商务活动指数位于55.0%以上较高景气区间,业务总量增长较快;零售、资本市场服务、房地产等行业商务活动指数均低于47.0%,景气度偏弱。此外,7月建筑业商务活动指数已降至疫情以来最低水平,除高温多雨天气影响室外建筑施工外,房地产投资持续较大幅度下滑是主要原因。不过,当月基础建设相关活动仍保持较快增长趋势,其中土木工程建筑业商务活动指数仍保持在55%以上,显示基建投资仍保持较快增长,正在对冲房地产投资下滑的影响,发挥宏观经济稳定器作用。展望8月份,制造业PMI有望企稳反弹。当前内需整体处于回暖过程中,根据国务院常务会议的要求,将统筹安排超长期特别国债资金,进一步推动大规模设备更新和消费品以旧换新,这有助于在年内对设备制造和消费需求产生较大促进作用;制造业投资和基建投资继续发挥两大抓手作用,对投资形成有效支撑,尤其是随着专项债发行的提速,基建项目建设将会加快形成实物工作量。

三、市场研判

本周五受外围市场影响,A股市场全面下跌,沪深300和深圳成指跌幅均超1%,市场热点还是围绕政策进行博弈,涨幅榜上个股集中在有利好刺激的创新药和低空经济上。外围方面,日本股市因预期国内将进一步收紧货币政策而暴跌。货币政策收紧给日本的出口导向型经济带来压力,进一步加剧了市场情绪,日经225指数跌破36000点,跌幅近6%。美国方面,新的经济数据引发了人们对可能出现经济衰退的担忧,以及对美联储降息可能为时已晚的担忧。美国公布的最新数据显示,首次申请失业救济人数创2023年8月以来最大增幅。衡量美国工厂活动的ISM制造业指数为46.8%,低于预期,预示着经济萎缩。7月ISM制造业PMI已经连续4个月位于萎缩区间;7月Markit制造业PMI亦滑落至萎缩区间,两者共同指向美国制造业的持续疲软,释放经济放缓信号。美国部分科技股由于财报不理想,周五出现了大跌,其中英特尔下跌26%,亚马逊下跌近9%,受此影响纳指下跌2.4%。收盘后巴菲特公布对苹果持仓,仓位降低了50%,站在当前时点,尤其是美国科技股估值创出历史新高后,市场上有一点风吹草动都会引起市场恐慌。回归到A股市场,有投行机构预测对冲基金抛售美股买入中国股票,从汇率看,最近人民币大幅度升值,在岸人民币对美元即期汇率从最低点7.2440涨到最高点7.1524,离岸人民币对美元即期汇率则从最低点7.2539涨到最高点7.1429,上涨幅度分别为916个基点和1110个基点,这也明确了有部分资金从海外回流,但A股上涨有自身逻辑。展望后市,指数会受外围有影响,但影响有限,主要是A股指数整体估值比较低。投资方向上,建议关注以下方向:(1)建筑、交运、纺服、电信移动、银行、石油煤炭等低估值红利板块仍有配置机会,目前这些行业PB和基金持仓分位数依然不高,保险资金会持续买入红利股。(2)部分周期和消费也有配置机会。一是中报盈利上,上游周期相对占优;二是政治局会议强调提振消费,中低端消费值得关注,这类股估值低,现金流充沛。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站