扫扫,关注微信

一、市场研判

本周上证指数收于3299.70点上涨1.17%,日均成交量超过1.9万亿元,较上周日均放大2400多亿。周五根据公募基金三季报的前十持有人份额情况,中央汇金三季度增持4只沪深300ETF超过2700亿元,在三季度已经真金白银的稳定市场,后续更有A500基金通过券商、银行等渠道进入A股。

本周超过40家上市公司先后披露公告,表示已与银行签订贷款协议用于回购或增持,累计金额超过150亿元。今年以来,A股上市公司计划回购增持超2300亿元,此前央行会议中明确首期3000亿的回购增持贷款,且用完后仍可追加第二期、第三期3000亿,偏低的2.25%贷款利率将刺激更多的上市公司和大股东回购增持,比普通分红更强的提振市场信心。

上周五,光伏行业协会发布公告,认为光伏组件低于成本投标中标涉嫌违法,同时公布最低成本价为0.68元/w,而目前光伏主材各环节除组件外售价均低于现金成本。在新一轮的组件投标结果公布后,所有投标价均高于0.68元/w,头部厂商均高于0 .7元/w,市场认为此次的协会呼吁出现了恢复正常毛利率的积极信号,带动本周光伏板块大幅反弹从周一涨到周五,周五板块几乎全部涨停。从目前光伏行业的竞争强度来看,乐虎(lehu游戏)官方网站认为硅料、硅片、电池片等很难大幅涨价,不是说出了政策就能直接涨价,主要是头部企业降低开工率后的产量仍然部分高于组件需求,库存在高位持续累积。短期来看,由于进入11月后枯水期来临,硅料厂家面临的电费大幅上涨的压力将会降低开工率或关停部分产能,供给的减少可能会给产业链带来一些涨价,需要注意的是,这并不完全是政策和供给端改善带来的效果,未来的竞争格局改善仍然需要更强的刺激出台或者需求端超预期。

建议关注:(1)AI及应用、IDC建设相关的算力、液冷、光模块、AIPC等板块;(2)光伏产业链各环节跌破现金成本,落后产能开始停产,政策端开始有意愿进行落后产能关停,关注在漫长的行业周期低点过程中,能耗最低的颗粒硅,现金充足的主材头部企业,玻璃、胶膜、支架等竞争格局较好的辅材,以及新技术中低银耗的HJT电池片、钙钛矿等实现降本增效的新路线;(3)收益于全球光伏风电建设以及输电网更新的电力设备出口环节,包括变压器、开关、电表等;(4)之前受到需求和高利率压制的医药、消费等降息利好品种;(5)有股价弹性的双低可转债。

二、资金流动

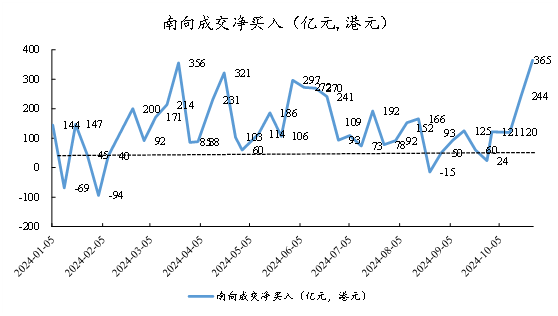

回顾一周沪深港通资金动向,本周南向资金净买入364.68亿港币,今年以来合计净买入超过5700亿港币。

三、行业情况

行业方面,根据申万一级行业分类,本周涨幅靠前的行业有银行、通信、煤炭、传媒、非银金融,分别上涨2.66%、2.42%、1.95%、1.79%、1.09%;本周跌幅靠前的行业有房地产、建筑材料、社会服务、基础化工、商贸零售,分别下跌3.91%、3.79%、3.08%、2.30%、2.28%。

本文涉及对未来事件或者情况的描述、预测或观点均属前瞻性陈述,受难以预测的特定风险、不确定性、假设有效性及信息时效性等诸多因素限制,仅供参考之用,不构成对任何人的投资建议或者销售要约。读者应结合自身情况,独立判断所载内容的有效性,自主决策是否采信,乐虎(lehu游戏)官方网站投资及其雇员对读者使用本公众号及其内容开展投资行为等活动造成的结果不承担任何法律责任。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站