扫扫,关注微信

一、上周回顾

1、股指表现

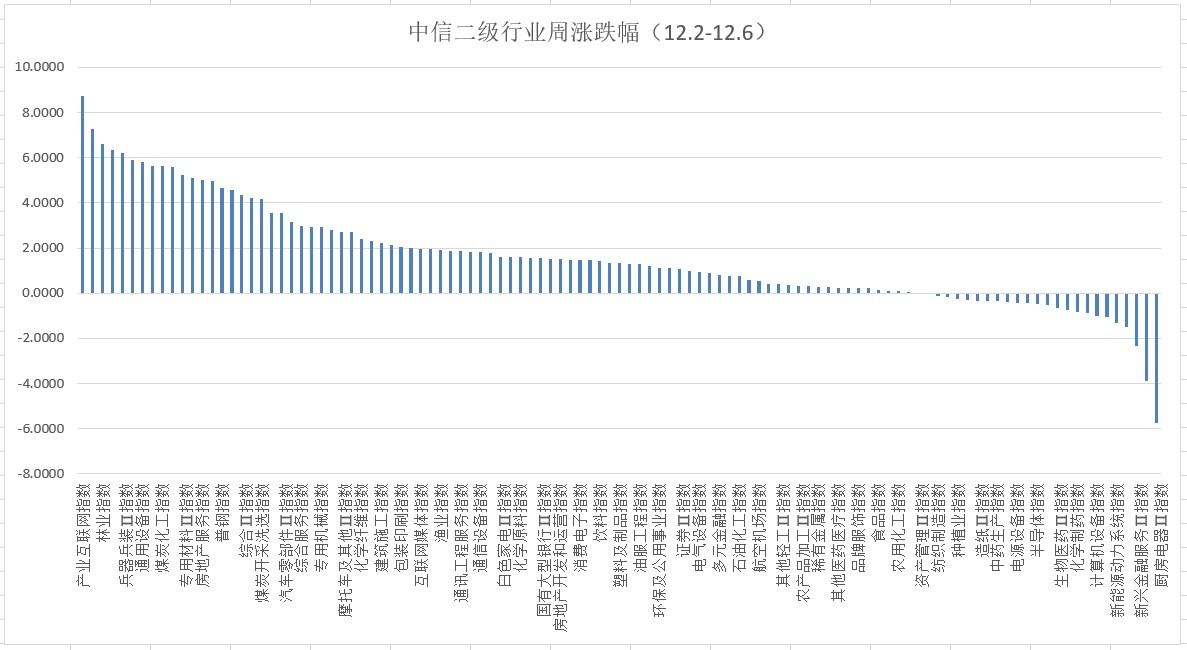

本周各主要指数全面全面上涨,具体表现为:沪深300指数上涨1.44%,上证指数涨2.33%,创业板指数上涨1.94%,中证500指数上涨2.17%。行业方面,根据中信二级行业分类,涨幅靠前行业有产业互联网、广告营销、林业,分别上涨8.75%、7.26%、6.61%;跌幅靠前的行业有厨房电器、文娱轻工和新兴金融服务,分别下跌5.74%、3.89%、2.36%。

2、估值水平

全球主要指数估值对比情况

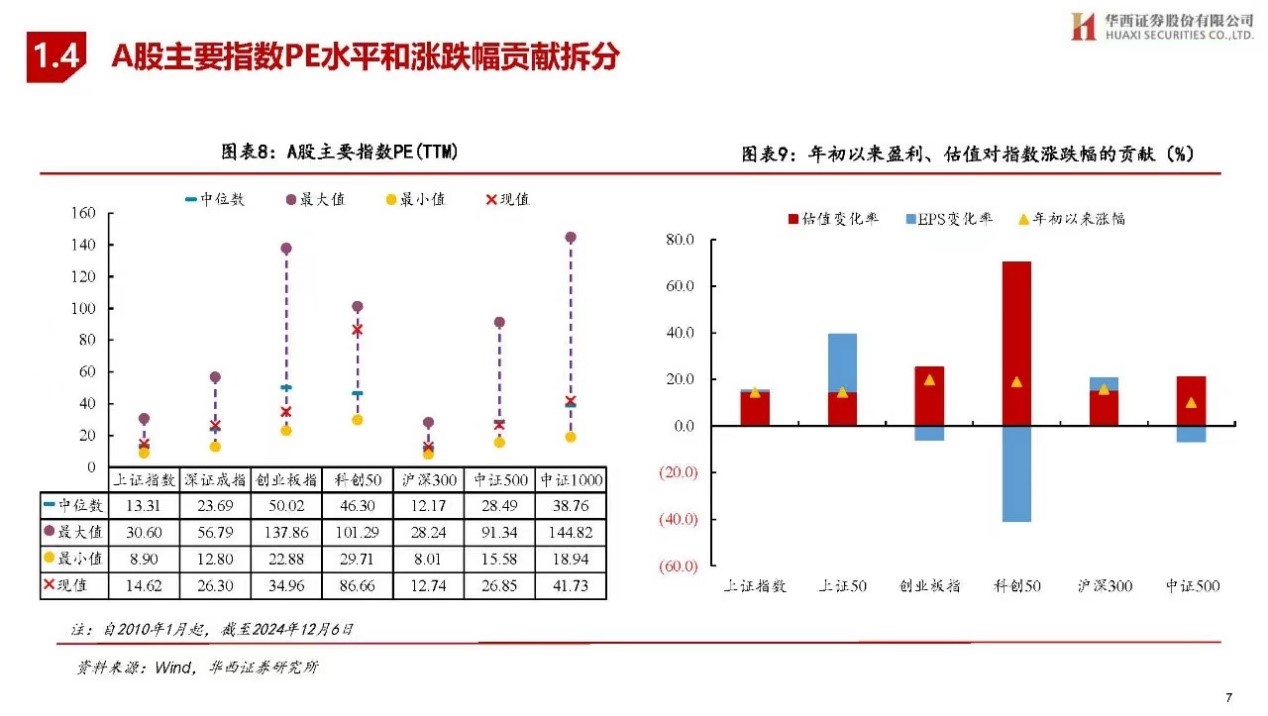

A股主要指数PE估值方面,上证指数PE估值为14.62倍,沪深300PE估值为12.74倍,深圳成指PE估值为26.3倍,创业板估值为34.96倍,中证500估值为26.85倍。

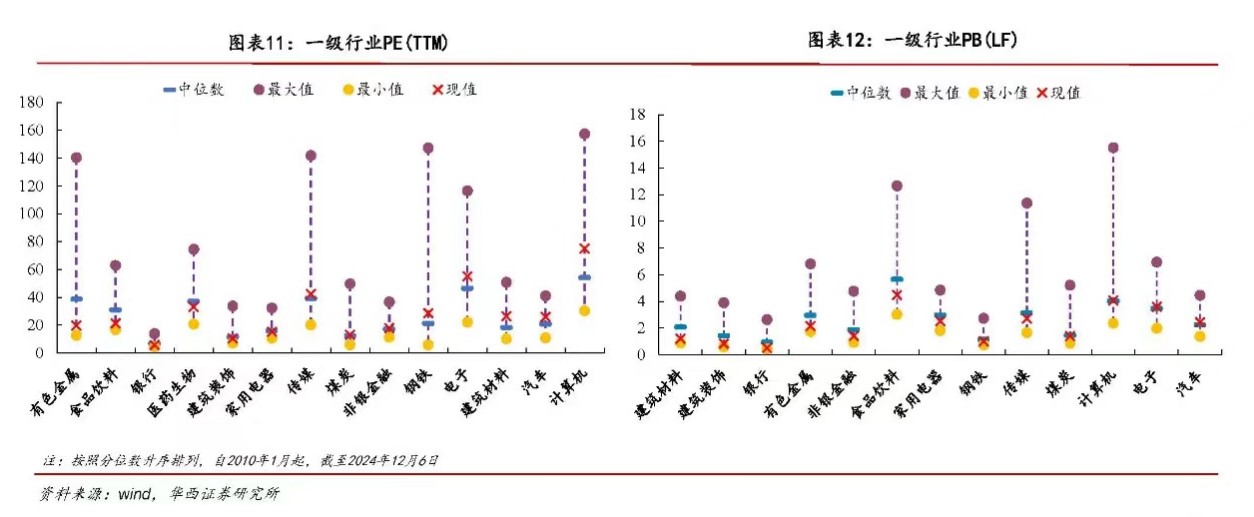

行业估值方面,从PE看,有色金属、食品饮料、银行等行业当前PE处于历史较低分位,计算机、汽车等行业PE处于历史较高分位。

从PB看,建筑装饰、建筑材料、银行等行业当前PB处于历史较低分位,汽车、电子等PB处于历史较高分位。

二、11月份CPI数据

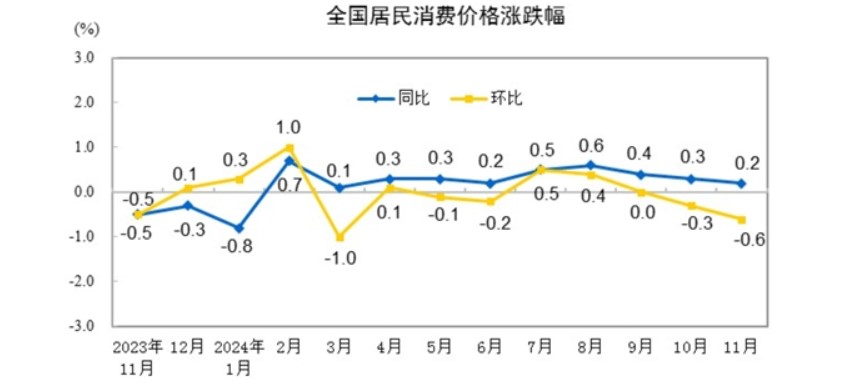

2024年11月份,全国居民消费价格同比上涨0.2%。其中,城市上涨0.1%,农村上涨0.2%;食品价格上涨1.0%,非食品价格持平;消费品价格持平,服务价格上涨0.4%。1¬¬—11月平均,全国居民消费价格比上年同期上涨0.3%。

11月份,全国居民消费价格环比下降0.6%。其中,城市下降0.6%,农村下降0.6%;食品价格下降2.7%,非食品价格下降0.1%;消费品价格下降0.7%,服务价格下降0.3%。

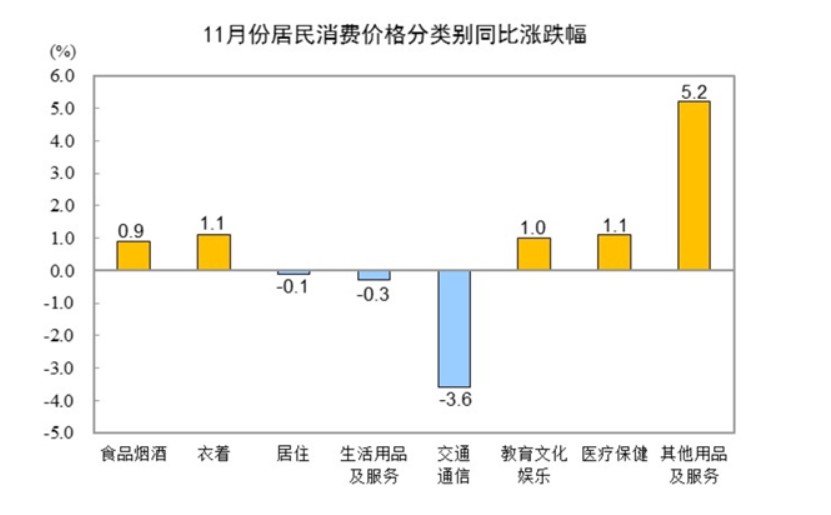

1、各类商品各类商品及服务价格同比变动情况

11月份,食品烟酒类价格同比上涨0.9%,影响CPI(居民消费价格指数)上涨约0.26个百分点。食品中,鲜菜价格上涨10.0%,影响CPI上涨约0.20个百分点;畜肉类价格上涨2.4%,影响CPI上涨约0.07个百分点,其中猪肉价格上涨13.7%,影响CPI上涨约0.17个百分点;水产品价格上涨1.8%,影响CPI上涨约0.03个百分点;粮食价格下降1.1%,影响CPI下降约0.02个百分点;鲜果价格下降0.3%,影响CPI下降约0.01个百分点。其他七大类价格同比四涨三降。

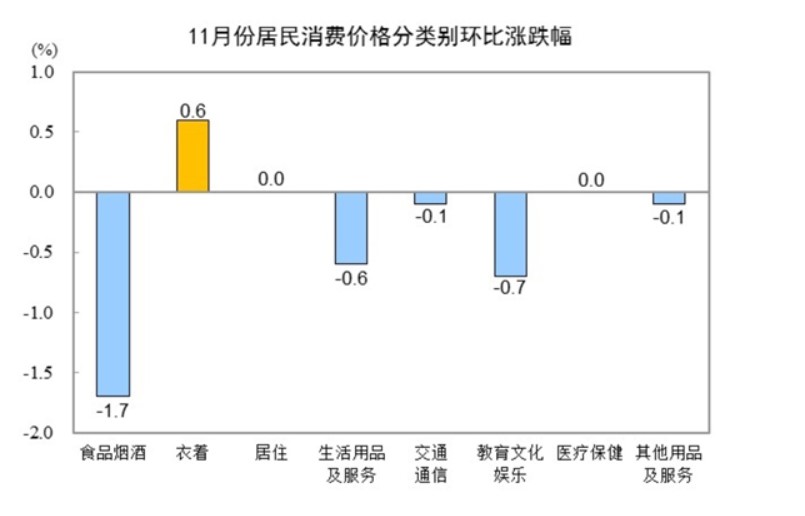

2、各类商品及服务价格环比变动情况

11月份,食品烟酒类价格环比下降1.7%,影响CPI下降约0.48个百分点。食品中,鲜菜价格下降13.2%,影响CPI下降约0.33个百分点;鲜果价格下降3.0%,影响CPI下降约0.06个百分点;畜肉类价格下降1.9%,影响CPI下降约0.06个百分点,其中猪肉价格下降3.4%,影响CPI下降约0.05个百分点;水产品价格下降1.3%,影响CPI下降约0.02个百分点;蛋类价格下降0.8%,影响CPI下降约0.01个百分点。

其他七大类价格环比一涨两平四降。

三、市场研判

本周全球股指多数上涨,中国资产走势比较强劲,A股主要指数中,以微盘股指数、中证2000为代表的小微盘涨幅靠前,两市成交活跃度较上周有所抬升,AI事件催化下的主题投资持续活跃,AI应用相关股票持续走强;另外,在长期国债收益率持续下行的背景下,红利板块也出现明显反弹。

展望后市,A股赚钱效应还会持续,刺激经济的政策有望陆续出台。近期中国资产表现为人民币汇率贬值下的股债双牛行情,主要原因是市场预期会有乐观的政策作为支撑。一方面,险资等中长期资金配置型资金流入也有望支撑股市;另一方面,各种宽基ETF大量发行,为市场注入流动性。关注行业中,从政策博弈看,科技和顺周期会是市场主要热点。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站