扫扫,关注微信

一、上周回顾

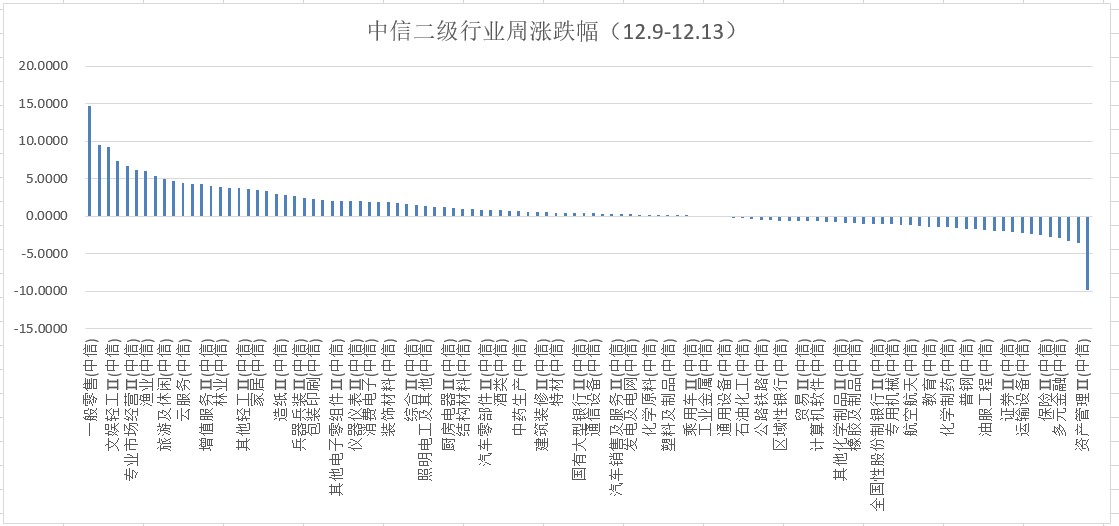

1、股指表现本周各主要指数涨跌不一,具体表现为:沪深300指数跌1.01%,上证指数跌0.36%,创业板指数跌1.4%,中证500指数上涨0.15%。行业方面,根据中信二级行业分类,涨幅靠前行业有一般零售、酒店及餐饮、文娱轻工,分别上涨14.71%、9.51%、9.15%;跌幅靠前的行业有产业互联网、资产管理和电源设备,分别下跌9.91%、3.62%、3.3%。

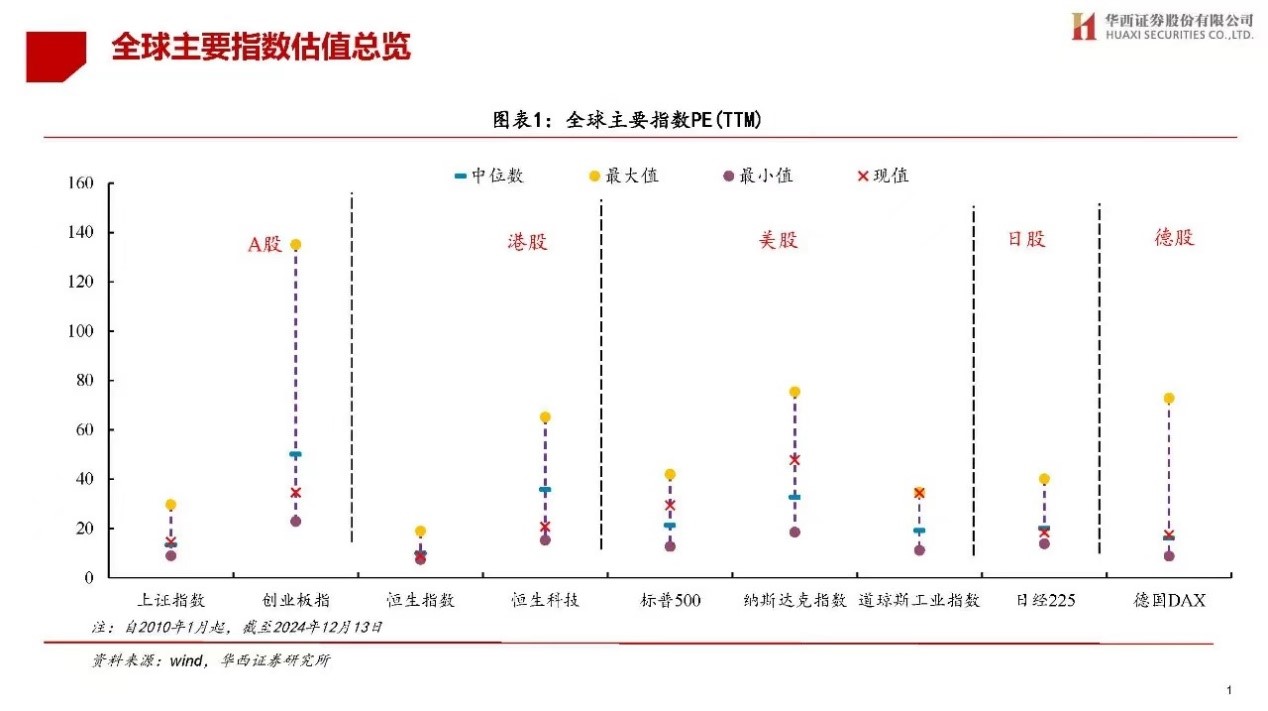

2、估值水平全球主要指数估值对比情况

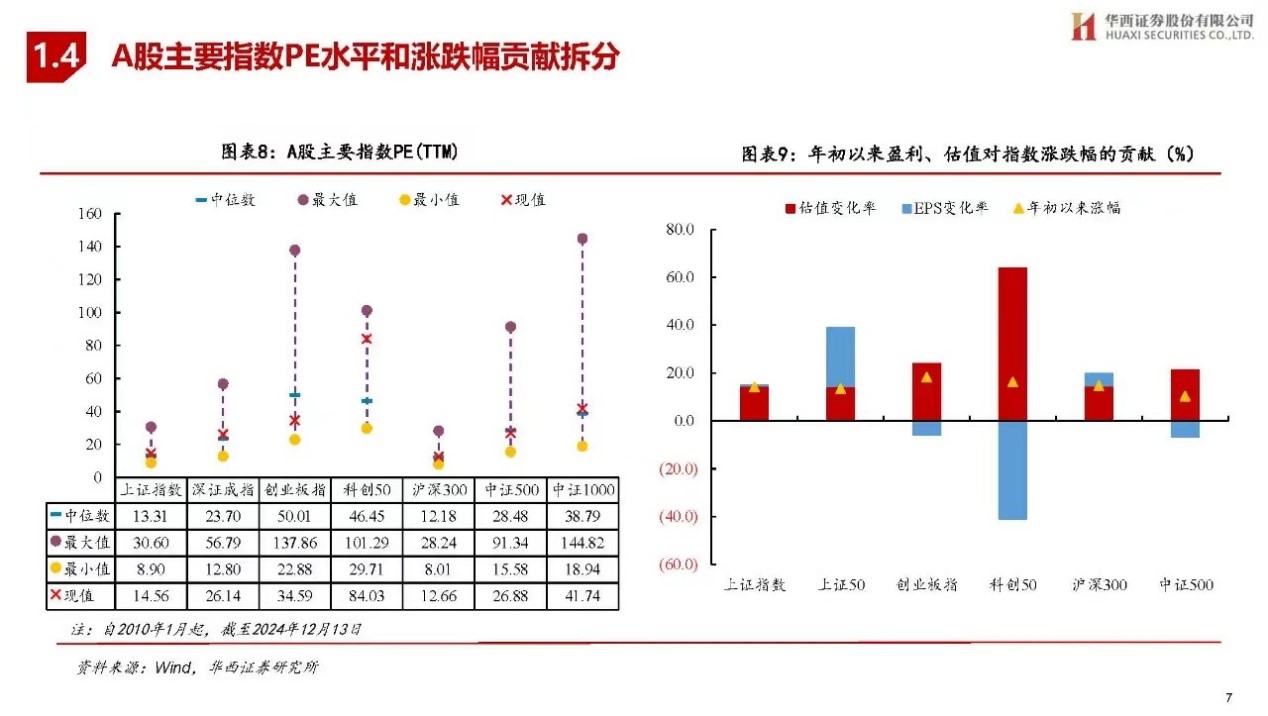

A股主要指数PE估值方面,上证指数PE估值为14.56倍,沪深300PE估值为12.66倍,深圳成指PE估值为26.14倍,创业板估值为34.99倍,中证500估值为26.88倍。

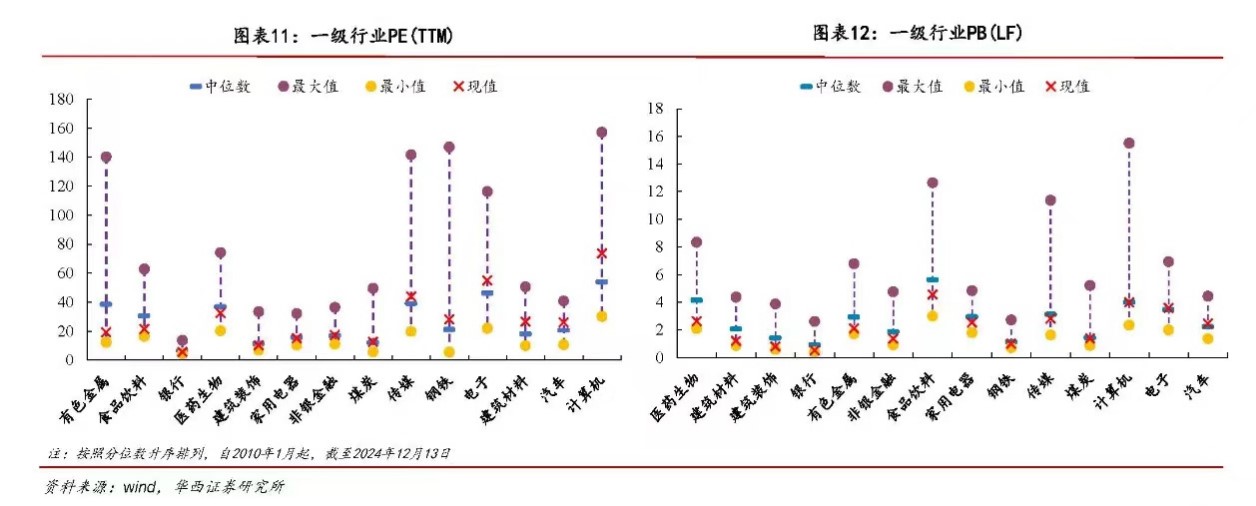

行业估值方面,从PE看,有色金属、食品饮料、银行等行业当前PE处于历史较低分位,计算机、汽车等行业PE处于历史较高分位。从PB看,医药生物、建筑材料、建筑装饰等行业当前PB处于历史较低分位,汽车、电子等PB处于历史较高分位。

二、11月份PPI数据

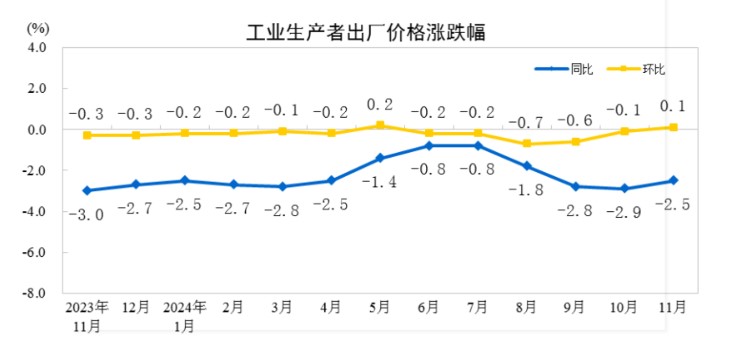

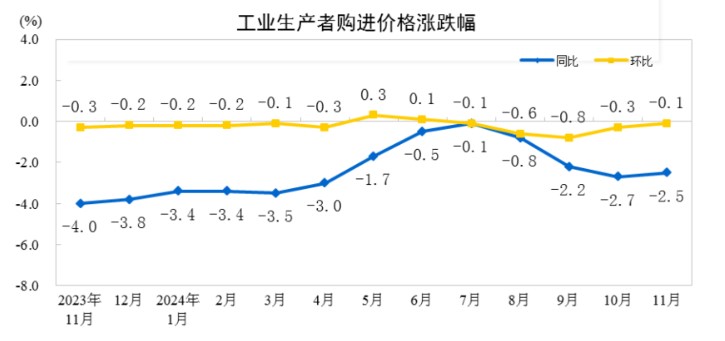

2024年11月份,全国工业生产者出厂价格同比下降2.5%,降幅比上月收窄0.4个百分点,环比由上月下降0.1%转为上涨0.1%;工业生产者购进价格同比下降2.5%,环比下降0.1%。1—11月平均,工业生产者出厂价格比上年同期下降2.1%,工业生产者购进价格下降2.2%。

1、11月份工业生产者价格同比变动情况工业生产者出厂价格中,生产资料价格下降2.9%,影响工业生产者出厂价格总水平下降约2.12个百分点。其中,采掘工业价格下降4.9%,原材料工业价格下降2.9%,加工工业价格下降2.7%。生活资料价格下降1.4%,影响工业生产者出厂价格总水平下降约0.36个百分点。其中,食品价格下降1.5%,衣着价格下降0.3%,一般日用品价格上涨0.2%,耐用消费品价格下降2.7%。工业生产者购进价格中,黑色金属材料类价格下降7.1%,燃料动力类价格下降6.5%,化工原料类价格下降5.0%,农副产品类价格下降3.8%,建筑材料及非金属类价格下降2.7%,纺织原料类价格下降1.7%;有色金属材料及电线类价格上涨11.0%。

2、11月份工业生产者价格环比变动情况工业生产者出厂价格中,生产资料价格上涨0.1%,影响工业生产者出厂价格总水平上涨约0.10个百分点。其中,采掘工业价格下降0.1%,原材料工业价格上涨0.2%,加工工业价格上涨0.1%。生活资料价格持平。其中食品价格下降0.2%,衣着价格持平,一般日用品价格上涨0.1%,耐用消费品价格上涨0.2%。

工业生产者购进价格中,农副产品类价格下降0.7%,化工原料类价格下降0.6%,燃料动力类价格下降0.4%,纺织原料类价格下降0.2%;建筑材料及非金属类价格上涨1.6%,有色金属材料及电线类价格上涨1.2%,黑色金属材料类价格上涨0.1%。

三、市场研判

本周最后一个交易日受外围港股影响,大盘指数全面下跌,上证,深成指和创业板指数跌幅均超过2%,盘面上,题材股比较活跃,冰雪产业、短剧游戏和抖音概念股涨幅居前,机构重仓股整体弱于指数。本周最受市场关注的是中央经济工作会议的预期管理:一是重申稳住楼市股市,此次会议特别提出了深化资本市场投融资综合改革,打通中长期资金入市卡点堵点,增强资本市场制度的包容性、适应性;二是财政强刺激保持定力下,货币政策是亮点。货币政策“适度宽松”或说明明年将会使用更有力的货币政策工具,降息力度或有所扩大;三是扩内需成为政策最优先任务,大力提振消费、提高投资效益,全方位扩大国内需求。这些政策旨在增强经济内生动力,进一步增强资本市场的内在稳定性,有利于市场能够长期稳定向好。周末证监会发文坚决落实“稳住楼市股市”重要要求,切实维护资本市场稳定。这些举措表明监管层对资本市场的积极呵护。展望后市,临近年底,预计大盘指数还是维持震荡走势,不过在政策偏暖的背景下,市场仍然比较活跃,从政策发力的角度分析,短期看资金可能聚焦科技和消费等板块。随着政策的持续发酵和市场的逐渐认可,未来该板块有望继续保持相对强势。从中期维度来看,当前沪深300等核心蓝筹股估值比较低,在政策的传导下,业绩回升可能性比较高,目前也是大资金的配置机会。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站