扫扫,关注微信

一、市场回顾

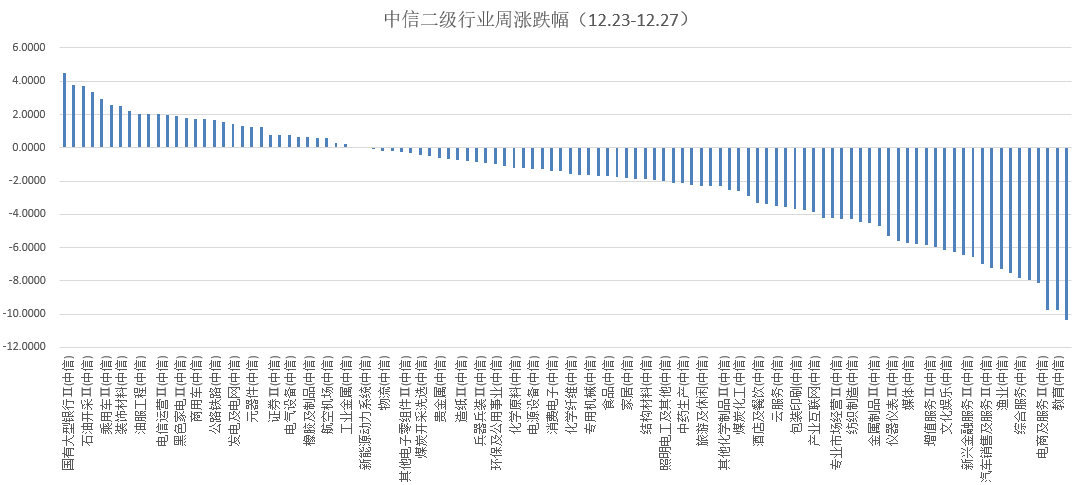

本周上证指数涨0.95%,创业板指数跌0.22%,沪深300指数涨1.36%,中证500指数跌0.30%。根据中信二级行业分类,本周涨幅靠前的行业是国有大型银行、全国性股份制银行、石油开采、区域性银行及乘用车,上涨幅度分别为4.49%、3.79%、3.70%、3.37%、2.92%;本周跌幅靠前的行业是互联网媒体、教育、广告营销、电商服务及建筑装修,下跌幅度分别为10.34%、9.75%、9.74%、8.12%、7.97%。

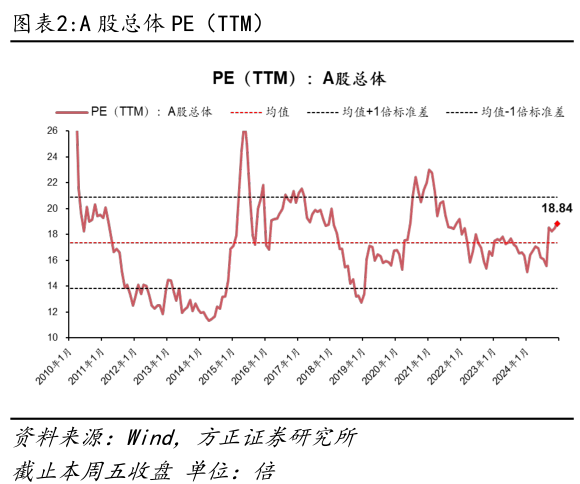

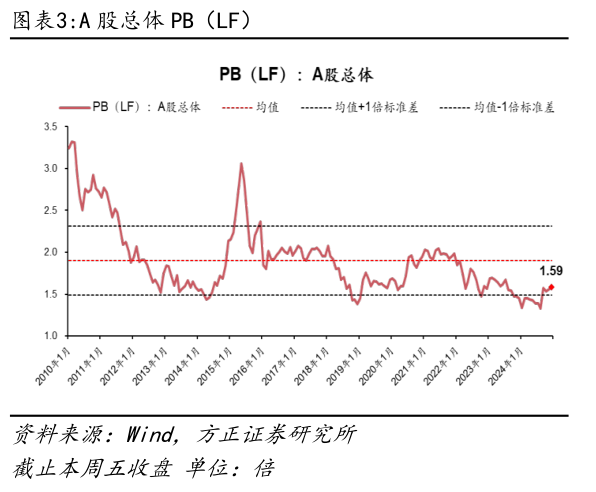

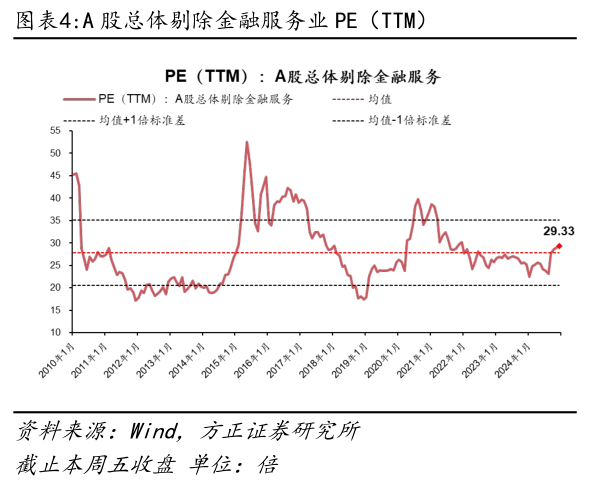

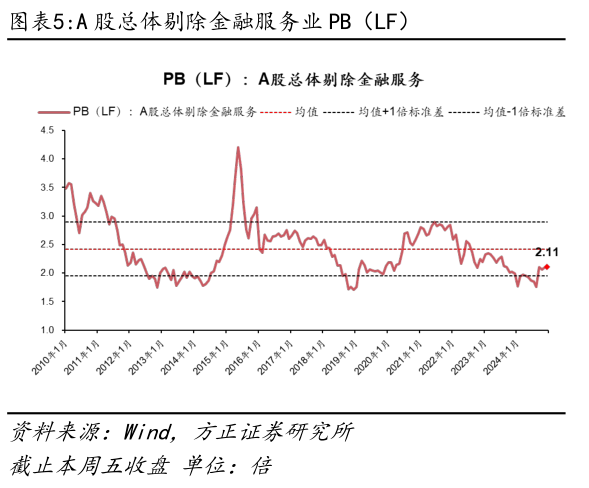

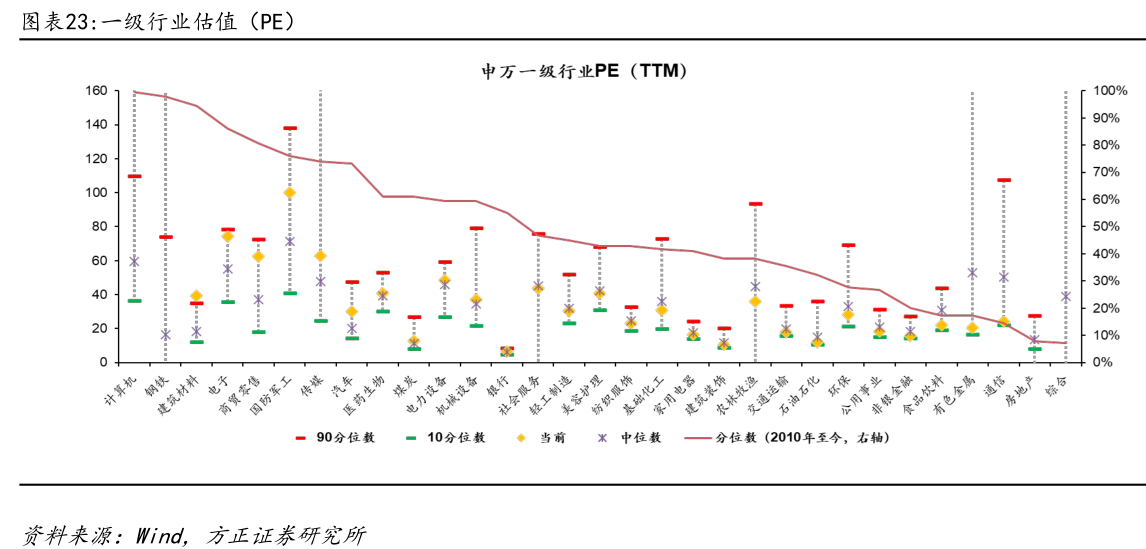

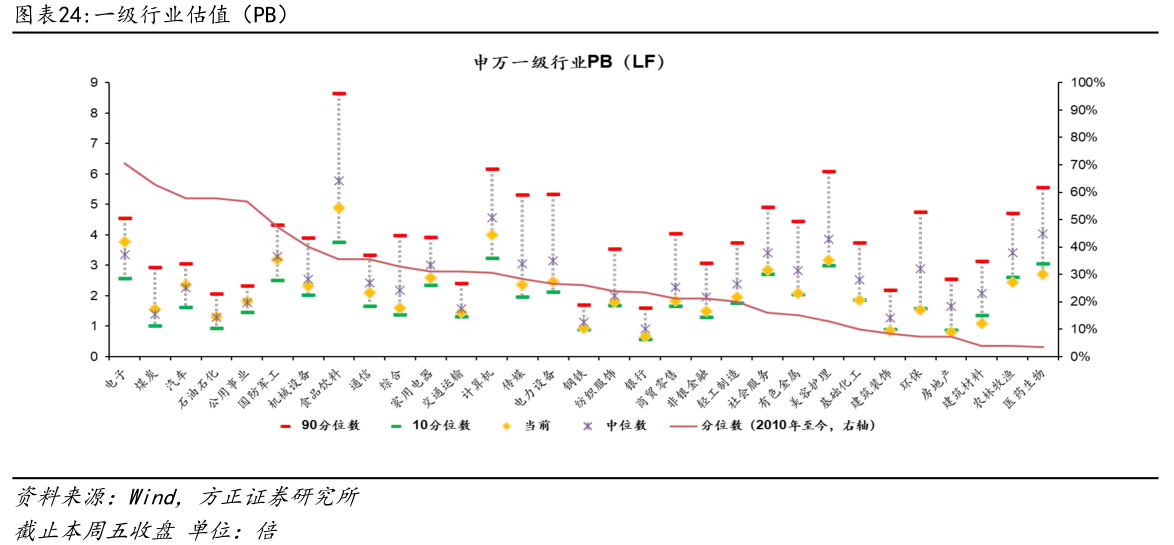

二、A股估值

三、经济数据

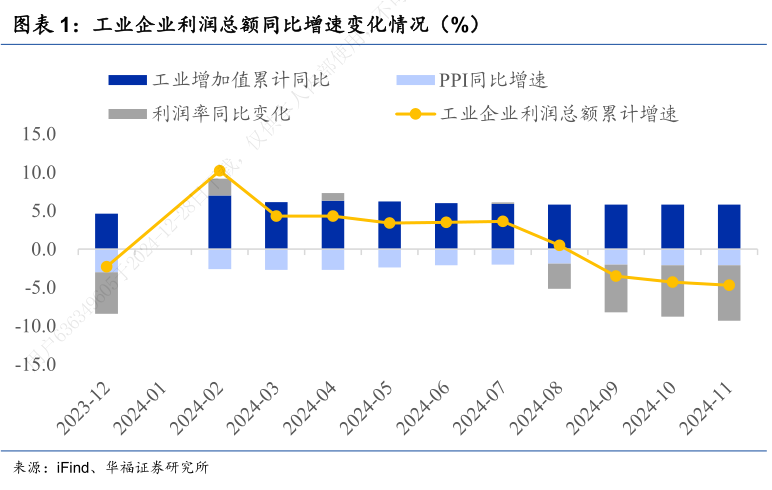

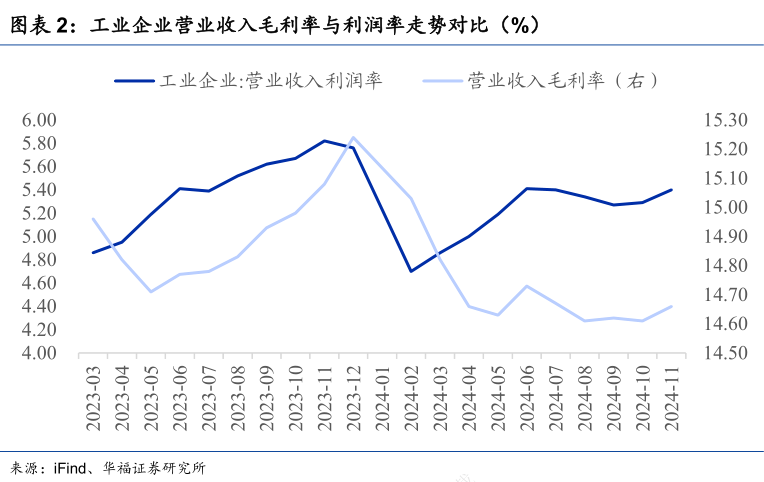

1-11月工业企业利润

1-11月份,全国规模以上工业企业实现利润66674.8亿元,同比下降4.7%。从11月当月数据来看,利润降幅同比有所收窄。

点评:11 月单月工业企业利润增速降幅进一步收窄,企业效益延续改善。11 月企业利润三因素格局较上月变化不大,但单月量、价、利润率均环比改善,而利润率的进一步修复较为明显。具体而言,“价”依旧保持低位徘徊,但 PPI 环比降幅继续收窄;“量”依旧不差,生产端韧性仍强;“利润率”在上月明显触底反弹后进一步修复,带动单月工企利润降幅继续收窄。工业企业库存周期延续回踩,但企业微观杠杆率出现触底回升信号,负债增速自去年12月以来首次超过资产和所有者权益增速,乐虎(lehu游戏)官方网站认为背后是企业盈利尤其是利润率的连续修复带动,以及本轮稳增长政策尤其是金融政策的进一步显效支撑企业加杠杆信心。向前看,企业微观杠杆率出现初步修复,企业端宽信用若能够进一步加力提效,企业加杠杆意愿有望继续修复,叠加价格端的逐步企稳,企业预期的进一步改善有望带动企业补库意愿回升。

四、后市展望

本文涉及对未来事件或者情况的描述、预测或观点均属前瞻性陈述,受难以预测的特定风险、不确定性、假设有效性及信息时效性等诸多因素限制,仅供参考之用,不构成对任何人的投资建议或者销售要约。读者应结合自身情况,独立判断所载内容的有效性,自主决策是否采信,乐虎(lehu游戏)官方网站投资及其雇员对读者使用本公众号及其内容开展投资行为等活动造成的结果不承担任何法律责任。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站