扫扫,关注微信

一、本周市场表现

二、本周点评

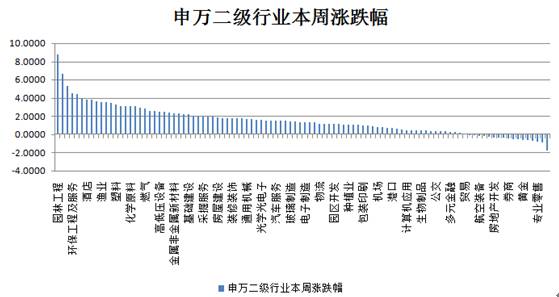

随着G20峰会的结束,本周市场更多的体现了震荡格局。题材轮动明显但持续性不高,主要表现在PPP板块、LED板块、建材板块、举牌概念等。PPP板块在本周的表现良好,政策的持续发力和资金的偏好使得PPP概念在本周有比较好的表现。

周二新闻传达白炽灯在10月1日之前完全退出市场,使得LED板块大幅上涨,多只股票涨停。但在之后的几天,该板块并没有表现出良好的持续性。

本周另一个亮点是举牌和增持概念,四川双马在要约收购等因素影响下本周走出独立行情,另外一些实际控制人增持等股票也在本周有不错的表现。

宏观数据上,本周国家统计局公布了通胀数据和进出口数据。进出口数据主要表现:出口降幅收窄、外需有所改善。进口增幅由负转正主因汽车和部分金属进口额大幅增加。人民币和美元计价进出口增幅 出现方向上的背离。目前外需基础并不牢固,经济仍需依靠内需。激活内需才是中国经济企稳的正道。

通胀数据主要表现: 8月CPI同比1.3%,远低于上月的1.8%。CPI大幅回落,通胀压力缓解。8月PPI同比下降0.8%,较上月-1.7%降幅继续缩窄,环比0.2%。货币政策偏紧导致物价加速下行。8 月央行公开市场(包括国库现金和央票到期)净投放 1,820 亿,PSL 新增 683 亿,为 4 个月以来新低,MLF 净投放520亿,SLF净回笼4亿,总体而言,当月央行货币净投放3019亿。虽然 8 月基础货币投放加速,但因为7月央行净回笼的紧缩操作,促使 8 月物价加速回落,货币政策偏紧,导致通胀加速下行。预计9月物价下行的速度将适度放缓。通胀数据为政策宽松预留空间。

行业上,本周五公布了新能源骗补名单,正本清源,有利于规范新能源汽车行业。补贴细则、碳配额制度等有利于新能源产业链持续健康发展。

题材轮动但市场上量能并没有得到良好释放,市场在本周表现出半日行情。市场在震荡中能量消耗巨大。周五的尾盘跳水给市场带来一定压力,但不用过分看空。在未来的一段时间,市场可能仍是震荡格局。

免责声明:

本网站所刊载内容仅做交流参考,不作为任何宣传材料或投资建议,不构成任何销售要约。本网站所采用的第三方资料的来源皆被本公司认为可靠,但本公司对其准确性、完整性等不作任何担保。市场有风险,投资需谨慎。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站