扫扫,关注微信

一、市场回顾

1、股指表现

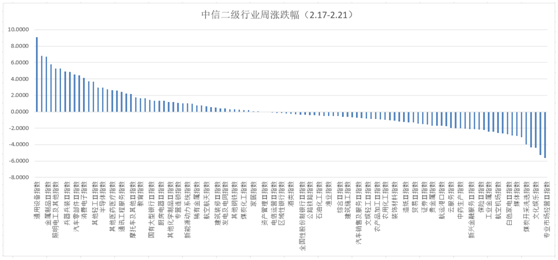

本周各主要指数涨跌不一,具体表现为:沪深300指数涨1%,上证指数涨0.97%,创业板指数涨2.99%,中证500指数上涨1.84%。行业方面,根据中信二级行业分类,涨幅靠前行业有通用社备、其他电子零组件、金属制品,分别上涨9.1%、6.82%、6.74%;跌幅靠前的行业有专业市场经营、互联网媒体和文化娱乐,分别下跌5.63%、5.28%、4.39%。

2、估值水平

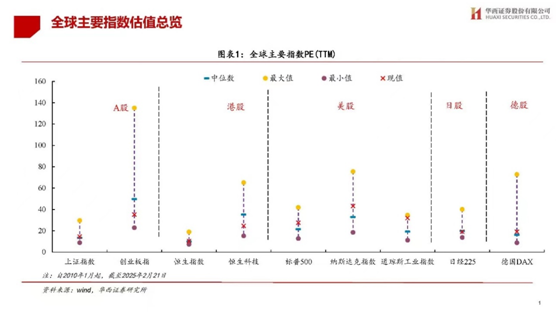

全球主要指数估值对比情况

A股主要指数PE估值方面,上证指数PE估值为14.57倍,沪深300PE估值为12.8倍,深圳成指PE估值为26.14倍,创业板估值为35.2倍,中证500估值为29.11倍。

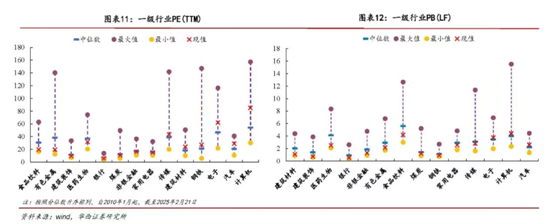

行业估值方面,从PE看,食品饮料、有色、建筑装饰等行业当前PE处于历史较低分位,计算机、汽车等行业PE处于历史较高分位。

从PB看,建筑材料、建筑装饰、医药生物等行业当前PB处于历史较低分位,汽车、计算机等PB处于历史较高分位。

二、1月份CPI和PPI数据

1.CPI数据

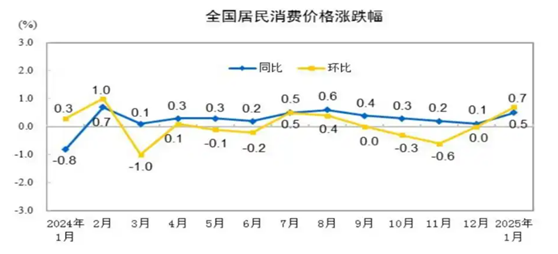

2025年1月份,全国CPI涨幅扩大,环比由上月持平转为上涨0.7%,同比涨幅由上月的0.1%扩大至0.5%。扣除食品和能源价格的核心CPI连续第四个月回升,本月环比上涨0.5%,同比上涨0.6%,涨幅均比上月有所扩大。

从分类看,1月份食品烟酒类价格同比上涨0.6%。食品中,畜肉类价格上涨2.5%,其中猪肉价格上涨13.8%;鲜菜价格上涨2.4%;水产品价格上涨1.2%;鲜果价格上涨0.6%;粮食价格下降1.4%。其他用品及服务、教育文化娱乐、衣着价格分别上涨5.4%、1.7%和1.1%,医疗保健、居住价格分别上涨0.7%和0.1%;生活用品及服务、交通通信价格分别下降1.1%和0.6%。

2、PPI数据

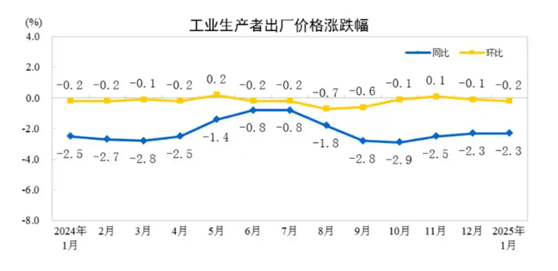

1月份,全国工业生产者出厂价格和购进价格同比均下降2.3%;环比均下降0.2%。工业生产者出厂价格中,生产资料价格下降2.6%,影响工业生产者出厂价格总水平下降约1.95个百分点。

其中,采掘工业价格下降4.9%,原材料工业价格下降1.9%,加工工业价格下降2.7%。生活资料价格下降1.2%。其中,食品价格下降1.4%,衣着价格下降0.1%,一般日用品价格上涨0.5%,耐用消费品价格下降2.6%。

工业生产者购进价格中,黑色金属材料类价格下降8.9%,燃料动力类价格下降5.2%,化工原料类价格下降4.1%,农副产品类价格下降3.3%,建筑材料及非金属类价格下降2.3%,纺织原料类价格下降1.4%;有色金属材料及电线类价格上涨10.9%。

三、市场研判

本周最后一个交易日A股今日放量拉升,其中科创50指数大涨近6%;全A成交额突破2.2万亿元,为两个月来首次。港股大幅走高,恒生指数涨约4%,恒生科技指数暴涨超6%。从板块看,半导体和AI产业链比较强势,多只大市值科技股强势涨停。

消息面上,20日晚间,阿里巴巴发布2025财年第三季度业绩,季度资本开支大超预期。数据显示,阿里季度资本开支高达317亿元,环比上个季度的175亿元增长超80%。依据电话会议内容,公司未来三年在云和AI上的资本开支将超过去十年,主要用于AI和云计算的基础设施建设、AI基础模型平台以及AI原生应用、现有业务的AI转型升级,整体AI投资节奏加快。市场预测字节、阿里等大厂纷纷加大在AI领域的资本开支投入,拉开行业“算力军备竞赛”的序幕,基础设施建设目标明确,催生更多的算力需求。从基础设施建设到模型平台再到原生应用,互联网厂商的AI布局逐渐形成闭环,从字节的豆包再到阿里的Qwen2.5-VL,互联网厂商AI投入初见成效,但这只是国产算力发展的开端。海外谷歌、亚马逊以及国内的字节、腾讯纷纷接力布局,预计将持续引领算力产业链的发展。具体来看,国内算力芯片、存储、代工、PCB等环节均将受益。

展望未来,外部事件偏积极、流动性宽松,成长风格短期可能难改变。一是是国内政策宽松短期大概率延续。二是是外部风险可能进一步下降,尤其俄乌战争即将结束;三是科技产业趋势不断上升,且有政策利好加持。配置方面,一方面,政策和产业趋势向上的半导体、算力、AI应用和计算机;二是在基本面可能改善和补涨的医药、消费等。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站