扫扫,关注微信

一、市场回顾

1、股指表现

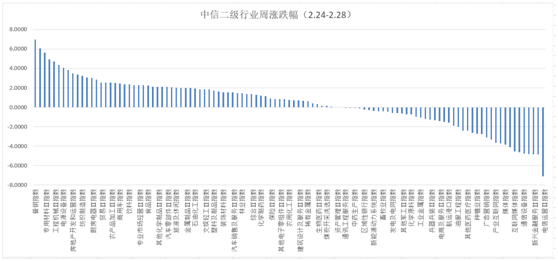

本周各主要指数全面下跌,具体表现为:沪深300指数跌2.22%,上证指数跌1.727%,创业板指数跌4.87%,中证500指数跌3.26%。行业方面,根据中信二级行业分类,涨幅靠前行业有普钢、房地产服务、专用材料,分别上涨6.98%、6.06%、5.64%;跌幅靠前的行业有电信运营、增值服务和新兴金融服务,分别下跌7.1%、4.84%、4.83%。

2、估值水平

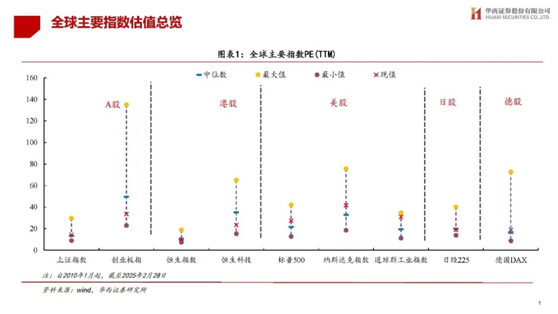

全球主要指数估值对比情况

A股主要指数PE估值方面,上证指数PE估值为14.33倍,沪深300PE估值为12.55倍,深圳成指PE估值为25.36倍,创业板估值为33.54倍,中证500估值为28.31倍。

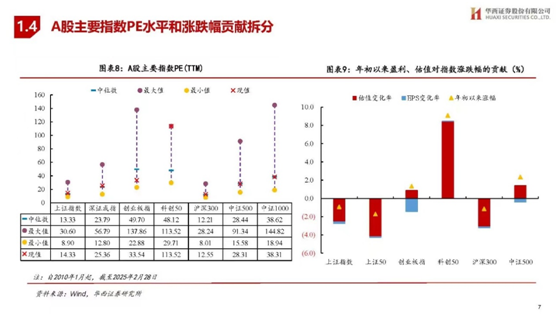

行业估值方面,从PE看,食品饮料、建筑装饰、医药生物等行业当前PE处于历史较低分位,计算机、汽车等行业PE处于历史较高分位。

从PB看,建筑材料、建筑装饰、医药生物等行业当前PB处于历史较低分位,汽车、电子等PB处于历史较高分位。

二、2月份PMI数据

1、制造业采购经理指数运行情况

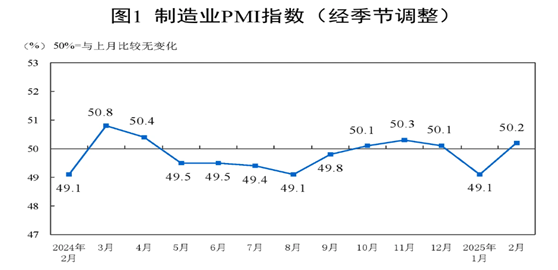

2月份,制造业采购经理指数(PMI)为50.2%,比上月上升1.1个百分点,制造业景气水平明显回升。

从企业规模看,大型企业PMI为52.5%,比上月上升2.6个百分点,高于临界点;中、小型企业PMI分别为49.2%和46.3%,比上月下降0.3和0.2个百分点,均低于临界点。

从分类指数看,在构成制造业PMI的5个分类指数中,生产指数、新订单指数和供应商配送时间指数高于临界点,原材料库存指数和从业人员指数低于临界点。

2月份制造业PMI的回升是季节性因素和政策组合效果叠加影响下的结构性回升,供需两端联动增长,四大行业协同提升,多个细分指数创近年来新高,经济回升质量较好。

2、中国非制造业采购经理指数运行情况

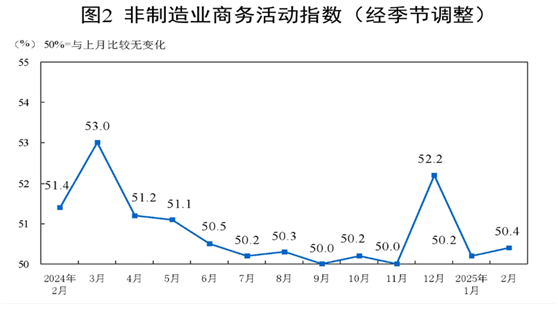

2月份,非制造业商务活动指数为50.4%,比上月上升0.2个百分点,非制造业景气水平小幅回升。

分行业看,建筑业商务活动指数为52.7%,比上月上升3.4个百分点;服务业商务活动指数为50.0%,比上月下降0.3个百分点。从行业看,航空运输、邮政、电信广播电视及卫星传输服务、货币金融服务、资本市场服务等行业商务活动指数均位于55.0%以上较高景气区间;零售、住宿、餐饮等行业商务活动指数均低于临界点。

从市场预期看,服务业业务活动预期指数为56.9%,比上月上升0.1个百分点,连续五个月位于较高景气区间。建筑业业务活动预期指数为54.7%。多数非制造业企业对市场预期较为乐观。

三、市场研判

本周前半周市场以横盘震荡为主,但周五A股市场低开低走、宽幅震荡,所有指数均下跌收盘。市场出现剧烈调整,主要在以下几方面:一是美股持续大跌带来的风险传导。近几个交易日来美股连续大跌,纳指、标普500、道指分别下跌了7.54%、4.6%、3.11%, A股无不例外受到了外部市场的影响,尤其是科技成长股。二是美国再度对中国关税加码。美方威胁将于3月4日起对中国输美产品再度加征10%关税,如果落地这将是特朗普本届任期内第二次对华加征关税。总体看,市场进入的是高位波动震荡行情,而非持续性下跌,目前国内经济基本面整体稳定,政策偏暖,流动性宽松,同时美国对华缓慢加征关税在预期之中,因此对A股而言,也并非属于明显向下的风险。

展望后市,预计大盘指数还是震荡为主,建议关注以下几方面,一是科技成长是全年主线,但后面会出现分化,关注数据要数、算力、半导体和电子;二是低位消费、建材、建筑有补涨空间。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站